二、研究思路与方法

(一)研究思路与内容框架

研究思路是随着要解决的主要问题而展开的。本研究需要解决的问题是:政府治理与政府审计的关系如何?政府治理模式如何影响一国的政府审计?从政府治理的视角探讨中国特色的政府绩效审计应该是什么样的?本研究试图回答以下问题:以特定的政府治理模式为例,分析不同治理模式对西方各国政府绩效审计的影响;西方国家的成功政府绩效审计经验能否为我国所借鉴?在经济转型期,中国服务型政府的建设过程中,中国政府绩效审计的理论如何构建?

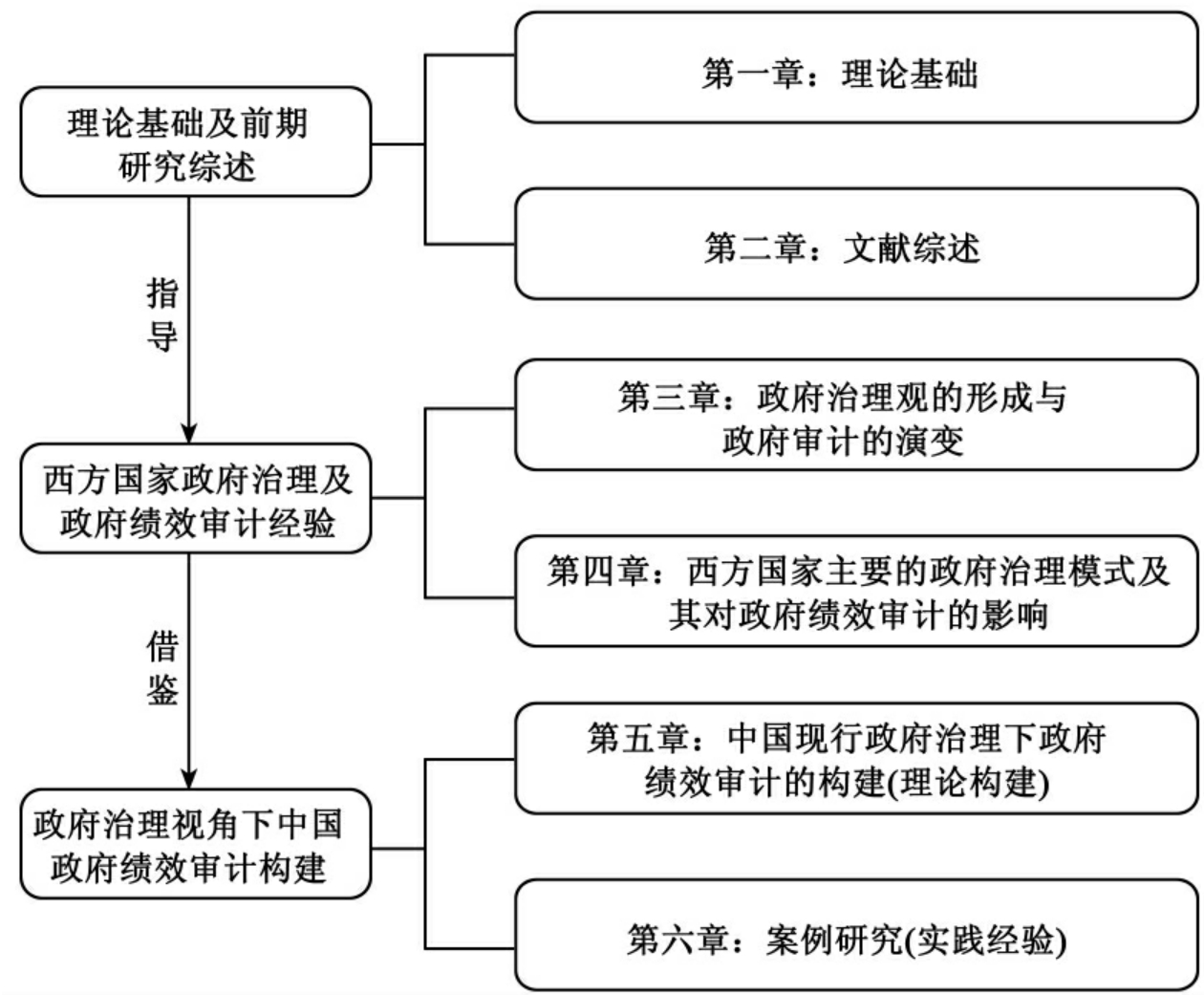

第一章是理论基础和对相关概念的辨析。本研究认为公共受托责任关系是政府绩效审计的理论基础,也是政府绩效审计产生的直接动因。新公共管理理论“政府服务民众,负责于民众”的思想和进行绩效管理的做法,为政府绩效审计提供了理论基础和实施的可行性。而根据现代产权理论,公共产权并非注定就是没有效率的,只要公共产权对外具有排他性,同时对内可以有效地监督和管束成员的外部性行为或搭便车的机会主义行为,它仍然是可以有效率地存在下去,并可兼顾公平。政府绩效审计正是监督和约束政府官员的一种重要的制度安排。在此基础上,在第一章中分析了治理的代表性定义并对容易混淆的若干概念及它们的关系进行了辨析。

第二章是文献回顾,在对本课题的理论基础进行论述的基础上,分别从国际、国内不同的视角对政府绩效审计的研究进行了回顾与综述,在对我国政府绩效审计的研究划分阶段的基础上总结了我国政府绩效审计的理论框架。

第三章在分析政府治理与政府审计的关系的基础上,探讨了在从传统的政府统治到现代的政府治理的形成过程中,政府审计从以财政合规审计为主到以绩效审计为重点的历程,进而说明现代政府审计与政府治理有着密切的相互关系。政府治理观的形成,要求政府审计改变审计对象、公开审计信息、扩大价值判断标准。

第四章分别以市场式、参与式、弹性化和解制式四种典型的政府治理模式为例,探讨了不同治理模式的特征及其对政府绩效审计的影响。从政府治理的视角归纳西方国家政府绩效审计的成功经验,为我国的政府绩效审计研究提供借鉴。

第五章在对中国经济建设型政府转化为服务型政府的过程分析中论述当前政府的治理理念如何影响我国政府绩效审计,进而就我国政府绩效审计的目标、审计的主体、审计的范围与审计方式、审计评价、审计产品提出可供借鉴的政策建议,最后对服务型政府下政府绩效审计的发展进行了展望。

第六章是案例研究,以政府绩效审计在我国开展得较成熟的深圳市为例,分析了深圳市从2002年至2006年,逐步规范政府绩效审计工作的实践历程,探寻了其开展政府绩效审计的政治、经济环境及制度背景,并将其实践经验与我们在第五章中提出的政策建议进行比较,为我国近期的政府绩效审计工作指明了方向。

本书内容框架如图导-1所示。

图导-1 本书内容框架

(二)研究方法

研究方法可以分为实证研究和规范研究。如前所述,自20世纪70年代以来,绩效审计成为西方国家政府审计的主流。自20世纪80年代绩效审计开始在我国实施起,政府绩效审计逐步走入人们的视野。理论界的研究与实务界的探讨都取得了一些初步成果,但距离西方国家成熟的政府绩效审计还有很大差距。是什么阻碍了政府绩效审计在我国的发展?这一问题很早就引起了我们的注意。经过长时间对一些现象进行观察、了解、思考和认识相关理论后,我们发现政府绩效审计与一国的政府治理理念是有着密切关系的,也就是说,一国的政府治理影响着本国政府绩效审计的理论及实践。于是在此基础上,我们搜寻了一些资料并进行了思考,通过对资料的研究和分析试图找出在我国当前的政府治理理念下政府绩效审计发展的思路。本书的研究方法具体如下:

第一,规范研究方法。本书参考了大量的文献,包括制度经济学、公共管理学、会计学中有关的学术论文、论著,以及研究报告、短评、演讲、新闻报道等,按照它们所涉及论题的性质和内容,对主要观点进行了概括和归纳,这些文献包含的思想、论点和证据,为本文提供了理论前提和经验基础。

第二,案例分析与事件分析相结合。案例分析主要体现在第六章,通过对深圳市近年来开展绩效审计的实践总结了深圳市的经验,并将其实践经验与我们在第五章中提出的政策建议进行比较,为我国近期的政府绩效审计工作指明了方向。事件分析与案例分析的方法比较类似。在考察政府治理模式的特征时,本文尽量选取能反映这一特征的重要事件进行分析,这些重要事件反映的是不同国家在政府改革中的努力,其中的经验具有极大的信息含量,能够以点带面,使人一窥政府治理的全貌。

第三,对比分析方法,主要体现在政府治理模式方面。由于西方各国所采用的治理模式不同,导致它们的政府绩效审计存在差异。这提醒我们在构建我国的政府绩效审计理论上,应适度借鉴,注意环境差异,而不可盲目照搬。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。