Metallgesellschaft:风险对冲的失败教训

Anthony Neuberger

在所有衍生品导致的金融灾难中——Barings,Orange County,Showa Oil,Procter and Gamble——没有一件能够像Metallgesellschaft(MG)这样引起广泛的关注。MG问题浮出水面是由于Frankfurter Allgemeine Zeitung1993年12月6日刊登的一篇文章,指出MG公司因为在美元石油期货上的投机而存在流动性危机。12月末,MG董事会更换公司的董事长和部分高级经理,清偿40亿美元的石油供给期货合同,损失累计至13亿美元。

关于MG

MG是一家集金属开采和加工于一体的综合型企业,1993年的营业收入达260亿德国马克(150亿美元)。其美国分支MG加工和营销中心(MGRM)在20世纪80年代以及90年代初获得了极大的发展,向包括天然气供应商、制造企业和政府部门在内的500家大型客户提供原油和加工产品。

1991年11月,MGRM新任董事长Arthur Benson带着50人组成的管理团队走马上任。Benson在20世纪80年代主要从事MG美国业务,负责推销石油产品,直到1988年该类产品在市场上过剩。他曾经利用伊拉克入侵科威特的机会,在1990年夏季让Louis Dreyfus能源公司的燃料头寸起死回生,传说还赚取了5亿美元的利润。

客户合同

20世纪80年代,随着石油价格逐步从35美元每桶回落至12美元每桶,人们对于石油供给安全的担忧逐渐散去。不过在1990年伊拉克入侵科威特后,油价在数天内从18美元一桶翻番至36美元一桶(如图1所示)。不少石油相关企业陷入恶性循环状态——一方面石油供给大大减少并且价格奇高,另一方面无法将这部分成本转移给客户。

图1 原油价格走势图

海湾战争让石油供应商和消费者深切认识到原油价格的易变性及其带来的严重后果。Benson从中发现了商机,开发出一项新业务: MGRM在合约期内(5~10年)每月以固定价格向客户提供固定数量的石油产品,客户则可以根据需要购入实际需要的数量,后来的实际情况表明合同实际执行比例还不到20%。握有此合同在手,客户能够方便有效地对冲石油价格突变带来的风险,虽然不至于完全摆脱风险,但是能够为将来转嫁成本赢取时间。

MGRM还提供了相关的期权服务:一旦未来石油价格超过合同议定的价格,客户享有提前执行合约的权利。这意味着MGRM要向顾客补贴一半的市场价与合同价的差额,因为客户一旦遭受石油价格的不利变动,还能通过合约将损失减半。同时客户因为只要求执行20%的合约交易,所以一旦未来市场价格大幅下降,还可以通过另外80%在现货市场上购买,所以风险大大降低了。

对合同进行套期保值

由于融资成本和保管成本的昂贵,MGRM不可能先购买原油然后储存起来直到交付给顾客。这种方法太不经济。MGRM也不可能指望到合约到期日原油价格会变得便宜,然后购入再提供给顾客。因为原油价格很容易上升50%,这使公司肯定会遭受巨大的损失。看来对于MGRM来说,最为可行的方法就是进入金融市场进行套期保值操作。典型的方法是购买纽约商品交易所(Nymex)的石油期货合约。

截至1993年12月,MGRM与客户签订了在10年里提供1.6亿桶天然气和供暖用油的合约,总金额达40亿美元。其中的1/3(5500万桶)用纽约商品交易所合约进行了对冲,其余的(1.1亿桶)经过了场外市场的石油掉期操作,与交易所合约类似。

套期保值战略出了问题

石油现货市场价格从1992年9月30日的21.65美元/桶下滑至1993年12月17日的13.91美元/桶。直接后果是MGRM在套期保值上需支出12亿美元以上。补充保证金的问题到了1993年12月更为严重,因为纽约商品交易所开始要求“超级保证金”(原来保证金的两倍甚至更高),这意味着MGRM在保证金上需要支付更多的现金,MGRM不得不开始削减其风险头寸。这就是Frankfurter Allgemeine Zeitung报告的由来。12月17日MG监事会特别会议召开,讨论德意志银行和德雷斯顿银行对公司流动性问题的调查报告。会上对于MGRM的业务战略没有批准。

MG主席Hans Schimmelbusch:在对公司石油期货战略的辩论后被解职

随后,MG的董事局主席Hans Schimmelbusch也因为被指控没有及时向董事会报告美国分公司的情况而被迫辞职。财务总监和其他两位高级经理也被解雇,另外两位高级经理被降职。从12月20日到12月31日,MGRM对冲了大部分期货、掉期头寸以及远期实物交割合同,这意味着放弃了原先可能从客户手中获得的利润。

战略评价

MGRM在期货战略上遭受损失,立刻引起关于“战略本身存在重大漏洞还是战略本身是合理的但是被过早地放弃了”的激烈辩论。事实上,在对MGRM期货战略做出评价之前,首先需要考虑MGRM即使在对石油价格做了套期保值后还存在的风险:

●公司与客户签订的合约期限为5~10年,虽然公司在纽约商品交易所购入的期货合约也达到了36个月,但是因为期限过长、流动性太差而没有太大的价值。毕竟大多数公司与客户的合约都将在近几个月到期,所以一旦短期和长期合约的价格差异变动过大,公司的风险将加大。

●该战略下,MGRM不得不频繁地进行交易。MGRM的石油期货买入合约曾经占到纽约商品交易所所有石油期货合约的20%。MGRM不得不高度依赖期货市场的流动性和深度才能不断滚动调整自身的敞开头寸。

●向客户提供的石油产品与期交所交易的石油品种不一致。所以,公司会遭受两种商品价格差异带来的风险。

●期货市场上的损失或盈利马上可以在现金账户上得到反应,而商业交易中的盈亏则要到实物交割日才能获知。MGRM的筹资成本会变得非常敏感。

●如果油价下跌(后来的实际情况也如此),客户放弃执行购买合同,那么公司的境遇将变得艰难。

综合考虑这些风险,很容易得出MGRM是在进行赌博的结论,不过这样的理解还有失偏颇。

因为该战略还是存在一定合理性的:客观存在客户以固定价格购买石油的长期合同的需求;能够展开此项业务与MGRM竞争的公司几乎不存在;客户自己也不可能为自己提供这样的服务。所以,如果能够对风险进行很好的管理,从中赚取的利润将相当可观。

不过问题不在于这项战略是否风险过大,而是在于预期利润是否能够弥补风险损失,战略操作过程是否合理。

潜在获利性

对于MGRM来说,最大的风险来自于长期商业债务和短期对冲交易在期限上的不匹配。为了便于说明这一点,请看下面这个简化的例子: MGRM签订五年后出售一桶原油的商业合约,同时买入六个月后购入一桶原油的远期合约。六个月后,远期合约到期,MGRM平掉远期头寸,然后买入新的六个月远期合约。这里假设利率为零融资成本不计——我们在后面再讨论考虑利息的情况。

商业合同规定五年后需向客户提供一桶原油,这对于MGRM来说是一笔负债,MGRM的财务人员以六个月期货价格作为标的来记录负债金额。这显然不是一种明智和谨慎的会计方法。但是由于我们只是关心总利润,所以这种方法不会对最后的结论产生影响。

假定MGRM签订22美元/桶的商业合约,同时买入20美元/桶的期货合约,那么财务人员应该记上2美元/桶的利润。实际情况是六个月以后期货合约价格上升至25美元/桶,那么MGRM可获得5美元的利润。不过财务人员认为商业合同的单位负债同时也增加了,所以两相抵消后,利润为零,套期保值的效果十分完美。

但是,实际操作中MGRM还需平掉到期的期货头寸,同时买入新的期货合约。假设新合约的买入价格为24美元/桶——低于现货价格1美元/桶,那么MGRM的财务人员需将商业合同的单位负债金额从25调整至24,从而单位利润增加1。也就是说每次更新期货合约的时候,都要根据新的价格而调整负债金额。所以,五年后MGRM的利润总额取决于两个方面:一方面是商业合同价格和现货市场价格的差异,另一方面是六个月期货价格和现货市场的价格差异,每次都是在更新合约的时候计算。

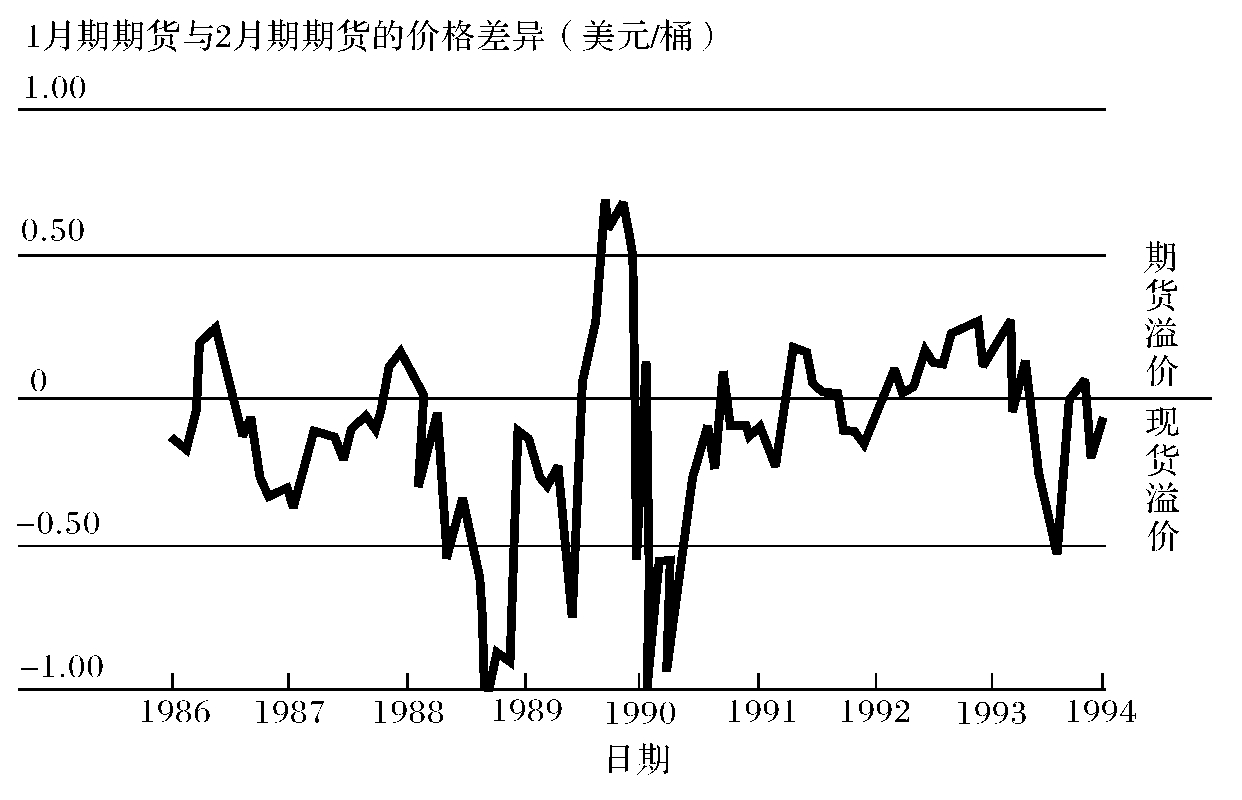

那么,MGRM的利润就取决于商业合同期内市场的“现货溢价”大小。“现货溢价”是指远期交割的价格低于即期交割的价格。

原油市场上的现货溢价

1986~1992年的现货溢价平均值为每月0.14美元/桶(如图2所示),如果MGRM以等同于现货市场的价格签出五年期的原油供给合同,同时在金融市场买入期货合约并不断更新,那么五年后将获得8.4美元/桶的利润。

图2 原油市场上的现货溢价

事实上,上述的计算结果有所夸大,因为中间经历了海湾战争,现货溢价非常显著。如果去掉这段时间,那么现货溢价的平均值将减半,不过仍有4美元/桶,相当可观。

现货溢价一般会持续存在,但是由于触发因素不明朗,所以很难会一直保持在同一历史水平。但是当石油期货价格的期限结构曲线是向下的,而客户又愿意以现货市场价格或者略高的水平购入石油时,就会出现很多类似MGRM的公司来抢占这块业务的利润,结果是现货溢价逐渐减弱直至不复存在。

MGRM的战略是基于市场连续性的假设之上的,即为了对长期的商业供给合同套期保值而不断在金融市场上更新期货头寸。如果这些头寸数额巨大,反过来也会影响期货合约的价格,从而最终影响该项战略的盈利性。虽然历史不断的佐证现货溢价是存在的,以高于现货市场的价格签出长期商业合同是有利可图的,但是仍然没有人能保证具体到MGRM身上就一定会成功。

为战略融资

用短期的期货合约来为长期的债务套期保值本身就存在很大的财务风险。根据我的计算,在宽松的环境下,MGRM的风险大约为3美元/桶。也就是说,如果MGRM完全根据期货期限结构和水平来套期保值,那么最终获得的利润可能超过也可能低于预期值3美元/桶。因此,即使期货的未来走势基本上遵循历史轨迹,也不能保证MGRM的战略一定能赚钱。最好情况下尚且如此,那么外部投资者对此会怎么看待呢?鉴于套期保值仍然具有相当的风险,银行当然就不愿意融资给MGRM了,因为输了银行要承担损失,赢了银行也不能获得更多的利润。MGRM只能靠股权来融资了。

MG需要足够的资本来吸收潜在的风险损失,否则就要面对不得不永久性平掉头寸的可能性。这就要求得到公司股东的支持,可是MG的股东对此战略缺乏信任和信心。

战略执行

MGRM的战略中为每一桶石油订单买一桶石油期货的做法其实是过头了,原因有以下两点:

首先,石油的现货价格每上涨1美元并不代表五年后的交割价格也上涨1美元。短期内的供求情况会受到许多因素的影响,但是长期趋势不会因此而受影响。1993年以来,期货即期和短期价格比长期价格的下降速度要快得多(如图3),所以如果用期货来套期保值,其损失要大大超过在商业合同上的获利。

其次,合约到期日的油价每下降1美元,就导致公司目前在期货市场上多损失1美元;相应的,只有当石油交割实际发生时,公司才能从石油供给交易中获得1美元赢利。

套期保值过度意味着MGRM握有石油长期净头寸。如果MGRM进行风险最小的套期保值,比例为0.5∶1而不是1∶1,那么MGRM的损失将只有原来的一半。

最难判断的是母公司在1993年末终止合约所导致的损失。事实上,客户已经通过合同承诺以高于即期市场的价格从MGRM买入石油,但是最终MGRM未从其中获得一分钱好处就这样结束了交易。理论上,这些交易将给MGRM带来上亿美元的收入。

如果要实现这些收入,就必须持续地进行套期保值交易,同时有相应的融资活动作为后盾。不过该项策略也不是毫无风险的——总有客户违约的可能性存在。但是,无法得出最好的解决办法就是中途终止合约的结论。

图3 MGRM的问题

教 训

MGRM扮演了类似金融中介的角色。在察觉到客户愿意为某种服务支付高于市场价格的溢价后,MGRM设计了能满足客户这种需求的产品,同时通过套期保值措施将大部分风险转移给金融市场,只保有小部分风险。

问题出自于两方面:一方面,MGRM有意无意地挑起了超出其能力控制范围内的风险。事实上,MGRM在预测石油价格走势上并没有显示出胜人一筹的能力。另一方面,MGRM在资金没有完全到位的情况下就开始行动,一旦市场走势与其预测有所偏离时,战略难以为继。

自始至终,MGRM都在寻求客户愿意支付的价格和市场均衡价格之间的差异。如果这种差异足够大,其风险性不言而喻。即使想从中获利也必须具备一个重要条件:足够的资金支持以使战略贯彻到底,否则强行从中途退出将会遭受损失巨大。对于MGRM来说,如果要成功实施战略,就必须取得母公司和银行的支持,但实际情况显然出乎MGRM的预料。

总 结

在所有的衍生工具灾难中,金属开采和加工巨头Metallgesellschaft在1993年损失13亿美元的事件引起了最为广泛的争议。本文介绍了该事件发生的背景,并且从中阐发出经验教训。

作者认为,MGRM基于顾客存在对固定价格的长期石油合同的需求而展开新业务是合理的,但问题出在新业务的收益是否足以覆盖风险和风险带来的损失。

具体说来,MGRM的失误来自两个方面:一是承担了超过自身能力掌控范围内的风险;二是在追寻客户愿意支付的价格和市场均衡价格差异的过程中,没有保证充足的资金来源以支持交易的连续,特别是在市场走势与预期相反的情况下原定的策略更难以为继。

推荐阅读

Canter,M.S.and Edwards,F.R.,(1995),‘The collapse of Metallgesellschaft: unbridgeable risks,poor hedging strategy or just bad luck?’,Journal of Futures Markets,May,15(3).

Culp,C.L.and Miller,M.M.,(1994),‘Hedging a flow of commodities with futures: lessons from Metallgesellschaft’,Derivatives Quarterly,Fall,1,7-15.

Culp,C.L.and Miller,M.M.,(1995),‘Metallgesellschaft and the economics of synthetic storage’,Journal of Applied Corporate Finance,Winter,7(4).

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。