金融衍生产品

金融衍生产品在市场上的出现,其初衷就是出于对冲风险。各种期权、远期、掉期交换和期货产品,其主要功能是对风险的重新分配。在实践中使用这类市场产品的客户主要分为两类:一类是寻求在他们的正常生意中规避(避免)可能遭受的风险,另一类是有意接收高风险以换取可能的高收益回报,即交易商和投机商。

金融衍生产品这个术语来自一个简单的事实,即他们是从现存的产品中衍生出来的金融产品,是通过双方(“买家”和“卖家”)之间的契约,也称为订约方,针对像股票、外汇、债券这类金融产品,和像锌、铜、大豆、可可之类的商品产品在价格上的变化,而订立的买卖合约。

金融衍生产品主要分为4大类:期货、远期、期权和互换。金融衍生产品可以涉及许多方面的商品,包括利率;外汇汇率;商品,例如能源(例如石油和天然气)、金银等贵金属(例如金和银)、有色金属(例如铜和镍)、农业产品(例如糖、大豆、玉米等);股票价格、指数(包括商品指数、股票指数)以及其他包括气候、自然灾害、信用事件等。

一种金融衍生产品的收益或者亏损取决于(或者“来自于”)与合约挂钩资产或者指数的市场价格的波动。在期权交易中,订约方必须支付一定的期权费,来换取相应的行使合约的权力。而在期货、远期和普通掉期互换合约中,订约时不需要缴付任何费用,但是须在合约约定日按照衍生工具合约的要求完成交易,这通常意味着其中一方需要对另一方进行付款。金融衍生物的交易可以分为“交易所交易”和通过“柜台交易”两种方式。

1.交易所交易的衍生产品

交易所交易的衍生物是在全世界公认的交易所中进行买卖的,其中最著名的有芝加哥交易所(CBOT)和伦敦国际金融期货交易所(LIFFE)。大多数交易所的买卖通过“公开喊价”和电脑交易相结合的方式来进行。LIFFE正在渐渐将交易转移到屏幕上进行。如果一项交易谈妥,一个与交易所有关的“结算所”(可能由交易所所有,或者由银行或者其他金融机构所有)将介入其中。从该时间点开始,结算所就作为合同买家和卖家的共同订约方。双方的风险就都在于结算所,而不是对方。交易所交易的衍生物的价格来源于实物的市场价格。然而标准的衍生物合同的价格变化存在一个最小值限制,且不同衍生产品各不相同。

2.柜台交易的衍生产品

柜台交易衍生物(OTC)是指单个客户,比如企业、银行,或者政府部门的具体需要而签订的合同。通常由银行或者其他金融机构提供,不能在交易所买卖。合同的具体文件可能根据某些机构,例如国际互换与衍生品协会(ISDA)的标准条款来制定。最常见的OTC衍生产品是期权和互换。通过OTC合同,衍生物的价格通过双方协商来确定,通常双方为银行和客户。与交易所的衍生物交易和OTC衍生物交易有关的风险包括:

●信贷风险;

●结算风险;

●加总风险;

●操作风险;

●流动性风险;

●法律风险;

●信誉风险;

●集中度风险。

【相关链接】

衍生产品中期权的基本知识

期权是在某一特定的日期前(期权到期日,Expiration Date),按特定的价格(执行价格,Exercise Price)购买或出售某约定股票(或其他证券)的权利。看涨期权(Call Option)是买入约定股票的权利;看跌期权(Put Option)是卖出约定股票的权利。可见,在给付了约定对价后(期权价格,Premium),期权的买方就基本将约定股票或者证券因为价格变动而导致的损失风险转嫁给了期权的卖方。

期权是一种合约,其中合约的条件是标准化了的。它给买方以权利但不是义务,在一特定的时期内(直到合约到期),按一固定的价格(定约价),买进或卖出某约定资产。对买方来说,如果期权的买方履约,期权的卖方就必须按照期权合约规定的条件采取相应的行动:对看涨期权的卖方来说,就是按合约规定的价格(合约价)出售该股票;对看跌期权的卖方来说,就是按合约规定的价格(合约价)买进该股票。在交易所交易的股票期权,每份期权合约都代表着100份股票。而所有在美国证券交易所交易的期权,都是由期权清算公司(Options Clearing Corporation,简称OCC)发行、担保和清算的。OCC是在证券交易委员会(SEC)注册的清算公司,并在标准普尔公司(Standard&Poor’s Corporation)的信用评级里获有“AAA”的信誉,意味着信用风险几乎为零。

对传统的挂牌期权,期限一般为从该期权挂牌交易第一天起的九个月内。另外,还有合约到期日可以从该期权挂牌交易起一直到三年的长期期权合约,叫作LEAPS(长期普通股预期证券)。美国式期权(交易最多的)和欧洲式期权在合约到期日和期权履约方面有不同的法规。美式期权在购买之日和合约到期日之间的任何时候都可以执行。与此相反,欧式期权(主要用于现金结算的期权)只能在合约到期日时(具体说应该是到期日稍前的一个特定日期)执行。

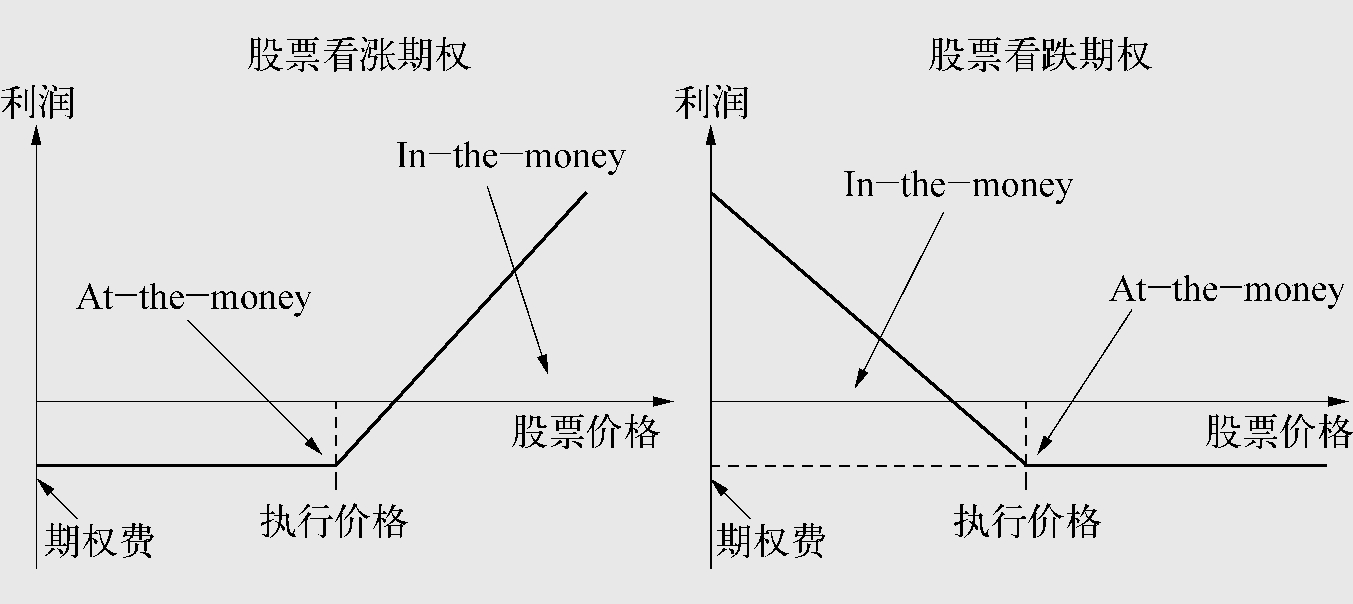

买入期权仓位的到期股价利润图

从上图中我们可以看出,看涨期权表现出来的是从执行价格开始的右斜上45度角的斜线;而看跌期权表现出来的则是从执行价格到零之间的左斜上45度角的斜线。

【相关链接】

关于衍生产品的风险交叉对冲策略

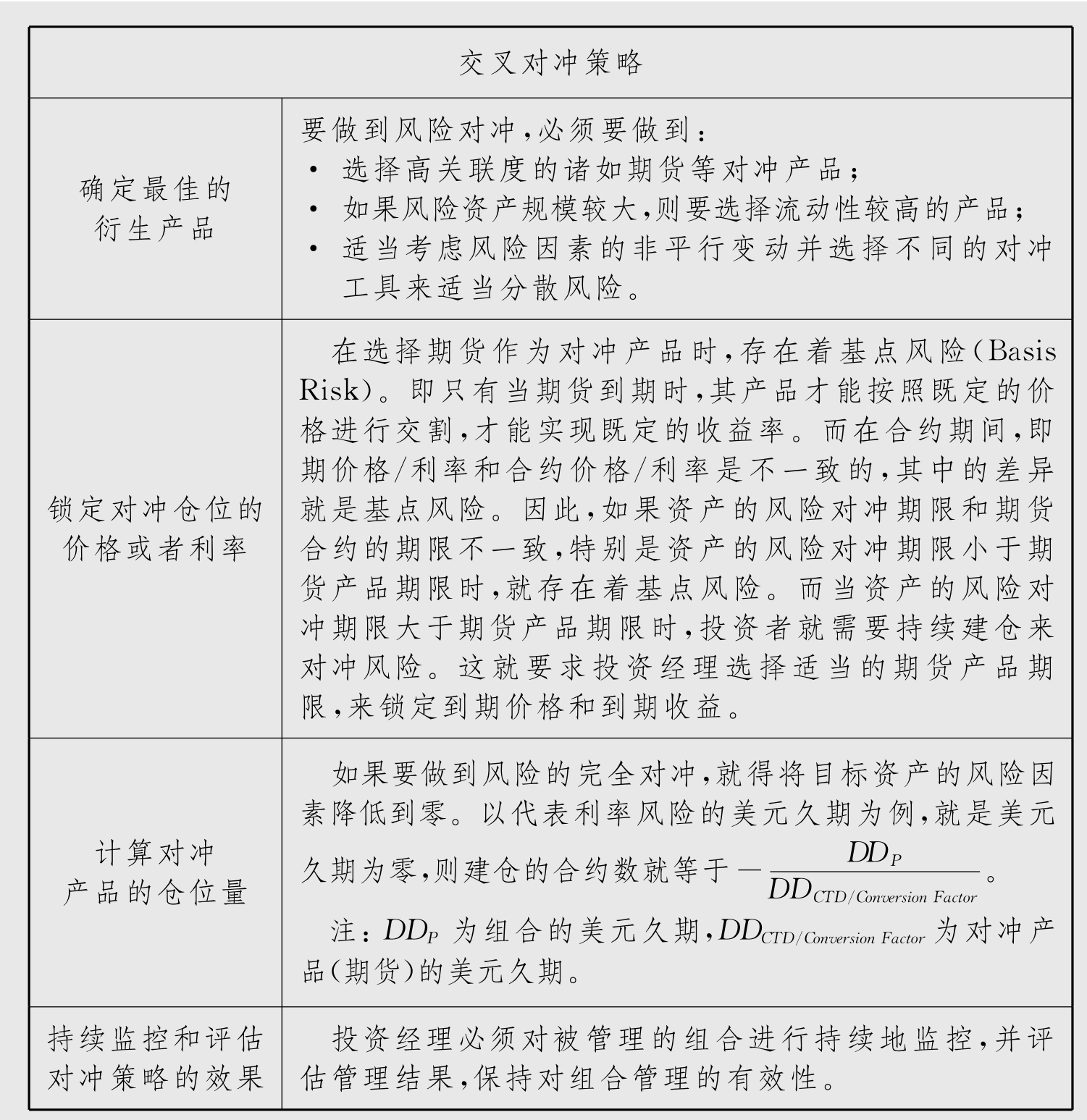

从风险对冲的角度来看,可以将需要对冲的风险因素设定为零,从而达到完全对冲。但是,在对冲管理中必须要注意,只有当对冲工具的变动和风险资产的变动相同时,从技术上讲才能达到预想中的完全风险对冲效果。可是在实践中,由于不可能找到和风险资产完全相同的标的物或者即使可以找到但成本太高的缘故,就需要锁定和风险资产相关性较高的对冲产品,这种交叉对冲的方法在使用中最为广泛和普及。

【相关链接】

关于国际投资的汇率风险对冲

国际商品交易的好处是能够基本确定外汇收到的时间和金额,可是在投资国外权益市场时,金额就无法确定了,从而使得汇率风险的管理陷入了进退维谷的境地。当然,条件可能的话仍然可以确定外汇流入金额,如通过境外权益市场的股指期货来锁定境外的权益的回报和外币资金,再通过货币远期来锁定汇率。如果做到100%的对冲,回报会是如何呢?稍微细想一下就可以明白,这种对冲策略取得的就是国内无风险回报利率:境外权益市场股指期货使得投资转化为境外的无风险回报;而货币远期合约又通过了利率平价原理将海外无风险收益转化成国内无风险收益。尽管这在理论上行得通,但在实际操作中基本不可能。反过来再看汇率风险,全球投资组合本身也能够在不同国家分配资产来分散汇率风险。而且汇率波动也能够抵消部分组合整体波动,从而降低整个全球投资组合的风险。因此,在实践中,并不会完全对冲利率风险。从经济效益的角度出发,100%对冲也不是一个对投资组合管理最佳的解决方案。保持50%的风险敞口往往是组合回报成本效益比表现较高的一种策略。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。