消极投资是最优选择吗?

Sanford Grossman

现代投资组合理论极大地改变了个人和机构的投资方式。它告诉我们一个经过良好风险分散的组合是最优的,比如可以通过持有“市场组合”来达到。这个结论的寓意是显而易见的——消极投资策略可能是最优选择。

20世纪70年代之前指数基金并不存在,而且私人股权的数额比共同基金的规模要大得多。而如今,大多数投资都是以指数基金的方式或者以追踪模仿指数回报的方式来进行;在私人股权投资以外,机构投资者占据同等重要的地位。

不过不少消极投资理论的支持者认为“市场组合”由所有在主要交易所上市的股票所构成,这种错误的理解使得投资者集中投资于那些上市股票所构成的狭隘的市场组合。

那么消极投资的理论依据是什么?首先,人们在成为消费者之前必须是投资者,即购买回报率高且具有风险的投资后才能获得消费的货币支持。一旦拥有了某项风险资产,人们会出售一部分对该风险资产未来收益的要求权,然后再把出售的收益投资于对其他风险资产的要求权,即分散化投资的过程,最终可以降低投资风险也就是提高了消费的可获得性。

风险资产

均值-方差有效资产组合理论认为,对于某一位投资者来说都存在一个最优的投资组合——给定风险下该投资组合的回报最高。在消极投资理论看来,符合上述要求的投资组合就是市场组合。理由在于最优组合应该包括所有能产生回报的资产,而且组合中所有的资产都应该股权化,所有股权的价格都可以不断进行调整直到买卖双方达成一致。也就是说如果要求所有的资产都能股权化,所有的股权都能够买卖,最终投资者持有相同的投资组合,那么这个投资组合必然是市场组合。

消极指数策略——即只要持有“市场”——建立在所有赢利性资产都能完全股权化的基础上。风险的完全股权化意味着人们能够自由出售对所持资产未来收益的要求权,然后又能将出售收益投资于其他资产未来收益的要求权,也就是投资于未来消费和投资的来源。显然,如果真能实现完全的股权化,那么积极的投资组合管理就没有必要了,因为最优的组合就是市场组合,无须考虑股票的挑选、市场时机的捕捉等问题。

不过该理论描绘的情景在真实世界里并不存在,也就是说不存在这样一个可供自由买卖的市场组合,因为并不是所有的风险都能被完全股份化。有些风险资产根本就不能出售,另一些风险也是通过非股份化的机制来分担,如贷款、远期合约、互换和保险。

而且现实中的消极投资策略如指数策略如今走向了分散化投资的反面,因为指数策略所投资的是那一小部分已经被股份化的资产。

毕竟还有不少未被股权化的收益流存在,比如人力资本投资和不动产投资。但是如果要将个人收入或者住宅上市中所获得的收益股份化是非常困难的。而且在中国和一些欧洲大陆国家,缺乏将收益公开股权化的机制。

和世界上其他国家或地区一样,G7组织国家的教育业、房地产业和非上市企业基本上都是通过债务渠道获得资金

不过收益没有被股权化并不意味着对投资者关起了大门。借助固定收益市场和金融衍生品,没有经过股权化的项目一样可以成为投资品。大多数投资的融资方式都是发行债务,不仅在新兴市场国家如泰国、中国和波兰这样,在西方七国集团也是如此。比如东德于1990年开始的重建工作就是通过债务募集了1800亿美元;西方七国集团的教育产业、不动产业和非上市企业基本上都是通过债务渠道获得资金;对于急需资助的学生来说,肯定会接受贷款方式而不是去发行权益,尽管沃尔顿商学院在融入对学生未来收入的要求权方面做得相当好。

项目融资

与消极投资策略相对的另一种投资方式是固定收益投资。以项目投资为例,将债务融资得来的钱投入项目,然后用从项目中获得的收入来归还贷款。这种投资方式因为商业周期和经济发展规律而颇有规律且固定,所以称为固定收益投资。举例来说,在商业周期的初始阶段公司处于扩张期,于是融入资金;等到存货售出获得收入后再归还贷款。如果从整个国民经济发展的视角,那就是在经济上升期公司融入资金,等到收入实现后再偿还债务。

不过,如果项目融资是以股权融资的方式进行的,那么消极投资策略就有用武之地了。投资者只需购买并持有股权,实质是购买并持有单位的项目资产。这是与债务融资完全不同的,因为在债务融资方式下,债权人一般都是在项目启动时贷出资金,项目完成期收回贷款,债权关系只在这段时间内存在。而股权融资方式下,股权关系长时间存在。不过不管是债务融资还是股权融资都隐含着风险,所以相通点是都需要在一定程度上进行管理。

所以,股权投资者并不是完全意义上的消极投资者,它只是不能积极地参与公司具体的管理决策活动而已,但是他能够决策项目的投资时间、地点和方式。对于债权投资,当然不可能每一次都能保证投向了回报高的项目,所以必须对项目的风险和回报进行评估。另外,由于无法制造出一个适合所有投资者的债权投资指数,债务人的债务数额显然不应该与债权人的债权数额完全相等。

另外一大重要的问题是全球化投资。当今国际流动资本中的大部分都属于债务资本,持有对外负债实际上是个很好的投资方式。对于跨国负债会遭遇汇率风险这一问题,不少顾问和机构投资者的认识并不合理。他们认为债务投资不同于股权投资,不可能所有的国际债务投资者都能从债务投资风险中获得对等的收益(比如,如果美元对日元升值,那么借入日元和贷出美元的一方将会获利,而另一方则会遭受损失)。其实这种看法是有失偏颇的:债务方和债权方的客观存在并不意味着某一方背负汇率风险就是不恰当的。

日本在1995年和1996年的经历很好地诠释了消极股权投资的失败和全球固定收益投资的成功。当时日本经济已深陷衰退的泥潭,国内的股票和不动产投资毫无吸引力,日本企业和个人纷纷减少投资支出,转而投向国内储蓄这一固定收益工具。巨额的储蓄余额使得日本的利率下降到极低的水平:隔夜拆借利率下降到50点,10年年收益率下降到250点,而同期美国的利率是500点。日本的储蓄于是流向了美国,美国企业和个人利用得来的债务资金支持公司业务的增长、耐用品的消费,美国的经济获得了强劲的增长。事实上,1995~1996年日本和美国的利率差异是日本投资者无法进行全球化分散投资和投资股权化不充分的结果。因为一旦对美国的所有投资都能股权化,那么日本储户就可以通过购入美国上市资产来实现对美投资。同时,持有全球“市场”组合意味着投资者能够对全球所有的项目进行投资,但是现在日本股权投资者仅仅只能投资于美国的上市资产,显然无法构建“市场”组合。正是由于日本投资者无法充分实现投资分散化,仅仅局限于美国的债券和上市资产,所以日本的储蓄余额仍然过量,利率依然走低,出现了与美国的利率鸿沟。

日本的资本流入了美国,这是一个国家处于繁荣发展阶段而另一个处于衰退阶段时出现的典型现象。但是问题在于衰退国的投资者没能向繁荣国进行充分的投资,反过来说,如果日本投资者对美国的投资都是能够上市的资产,那么上述的利率鸿沟现象就不会发生了。

有什么补救办法呢?

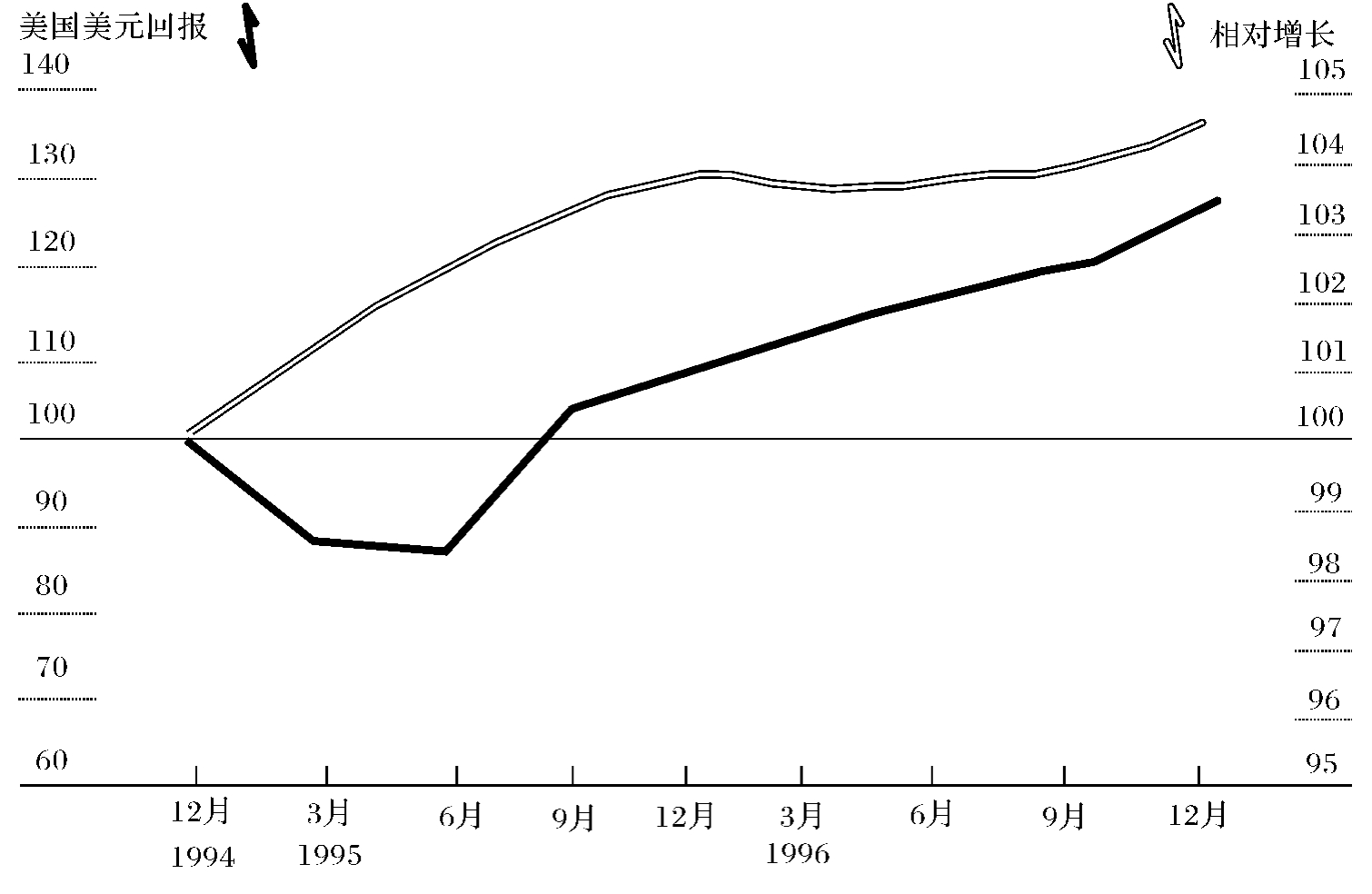

上述利率扭曲问题如何解决?全球的债券市场提供了一大补救办法。如果资本要从盈余国流向稀缺国,那么在外汇远期互换市场上能轻易完成。因为用日元购入美元三个月的远期合约相当于一笔借入日元贷出美元的交易。图1显示了1995~1996年投资者如果从事这项投资活动能获取的回报,以及同期美国经济相对日本经济的增长率(它们其实是投资回报率背后的决定因素)。

投资回报率高的国家给债务投资者提供了良好的投资渠道,而储蓄充足但是国内投资机会匮乏的国家则提供了对外借出资金的好机会。懂得这些原理并且能灵活运用的投资者一方面能从中获得较高的回报,另一方面也能通过在资产组合中加入这些非权益资产而获得进一步分散化投资的好处。为了防止读者认为这只是学术上的讨论,我自1990年就开始投资上亿美元于非权益资产来试验,结果回报高达20%以上。

图1 借入日元、贷出美元的回报美国经济相对日本经济增长

所以说,对于消极投资策略,其基本理论是正确的,即倡导持有分散化的市场组合来达到分散投资风险的目的。但问题在于分散化投资并不等同于消极持有以上市资产为代表的一小部分资产,市场组合的外延应该足够大。反过来说,如果将这一小部分资产视为市场组合而进行投资,则会因为过度投资而导致了股权价格的非理性上涨,风险反而会加大。

当前全球股票市场的繁荣与日本20世纪80年代后期的泡沫股市非常相似,即日本的储蓄都集中投资于购买本国的某些资产,导致了日本股价和地价的疯狂上涨。可以说,是对指数消极投资法的偏颇理解毁了这一投资策略。

总 结

现代投资组合理论之一——充分分散化的投资组合是最优的,通过消极持有“市场组合”来达到该目的是最好的办法——在20世纪70年代迅速流行开来。

但是,本文作者认为该理论在现实世界行不通。因为不是所有的风险资产都可以股权化,比如有些是不可出售的,有些则是通过其他方式如借贷。

在对某赢利性项目提供融资时,投资者自然要考虑该投资在资产组合中的风险分散化作用,但问题是分散化投资并不是通过消极持有以上市资产为代表的一小部分资产所能达到的。否则,过度集中投资于这一小部分资产会导致投资价格的非理性上涨。如果能够投资于外国固定收益资产,那么组合的分散化程度将得到提高。

推荐阅读

Grossman,S.,(1995),‘Dynamic asset allocation and the informational efficiency of markets’,The Journal of Finance,1(3),July,773-787.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。