风险偏好就是人对风险的态度,是对一项风险事件的容忍程度,一般分为风险喜好者、风险中性者、风险厌恶者。影响个人风险态度的因素主要有:

7.5.1 男女有别

受传统文化的影响,中国女性多厌恶风险,对投资不感兴趣,中年女性在消费观念上较为保守,年轻女性除服装、化妆品外,对其他消费基本不感兴趣;男性则不同,他们偏爱风险,愿意通过消费贷款来提高消费档次,对风险投资有兴趣。正因为如此,在商业银行开展个人理财业务时,对女性,重点应放在收入和消费安排上,推荐低风险金融投资工具;对男性,理财重点则是消费信贷安排和高风险投资工具的组合。

7.5.2 年龄差异

不同年龄阶段的人,有不同生活工作经历和生活观念,对待风险和收益的态度也不同。在我国,收入较高的年龄阶段是35岁至45岁,处在这一年龄阶段的人,多已婚,有家庭,家庭观念较强,家庭人口多为3人,且父母健在,子女上学,就业压力较大,在一定程度上接受新的消费观念。在收入安排上,这部分人不仅考虑自己的家庭消费,还要考虑子女教育花费,特别是高等教育,同时安排资金孝敬父母,为自己事业的发展、享受生活的需要和购买大件消费品(如汽车等)而准备资金。在个人理财上,既重视消费理财,希望合理安排生活消费和投资,又需要投资理财,渴求资产的保值与增值,厌恶高风险。另一值得注意的群体是在25岁至34岁年龄阶段的居民。这一阶段的居民多是在改革开放中成长起来的年轻一代,他们接受新的消费观念,对未来生活充满信心,知道享受生活,收入增加较快,希望获取消费贷款和住房贷款,对资产的增值要求高于保值要求,愿意为获取高额投资回报承担高风险。新生代市场监测机构调查显示,中国新富阶层有70%的人处在这一年龄阶段,他们大多受过高等教育,从事管理和技术工作,购买力强,在个人理财方面,对消费理财需求较大。

第三个年龄段为46岁至60岁。这一年龄阶段居民人口规模大,消费观念相对保守,厌恶风险,对储蓄、政府债券和保险较为感兴趣,希望得到个人理财帮助。

7.5.3 收入和职业重要影响

收入的高低决定了个人及家庭的消费和积累,也决定个人对待风险的态度。根据收入的高低,将家庭分为高收入家庭、中等收入家庭和低收入家庭(见表7-2)。

表7-2家庭收入划分(年收入)

划分范围

低收入家庭

中等收入家庭

高收入家庭

全国居民

低于3万元

3万~8万元

高于8万元

城市居民

低于6万元

6万~50万元

高于50万元

同时,职业与收入也密切相关,高收入者一般为企业老板、高薪白领、演艺人员等。高收入家庭由于职业原因,工作繁忙,压力大,较少考虑个人理财问题,对个人理财规划有较强的需求;中等收入家庭多为社会公职人员、知识分子、个体老板、效益较好的企业管理人员,这些家庭收入较为稳定,对消费理财和投资理财有一定兴趣,多厌恶风险;低收入家庭消费较为谨慎,注重收支的合理安排,对储蓄存款的搭配感兴趣。收入的高低决定着财富的多少,个人生活理财的主要目标市场是财富较少的家庭,投资理财则把富人作为目标市场。

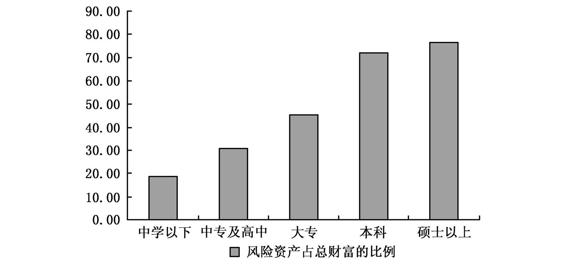

7.5.4 教育程度影响风险财产比例

一个人与生俱来的东西很少,后天的学习和工作是知识和经验的主要来源,受教育程度对一个人的消费观念和生活态度影响巨大,进而影响个人对理财服务的需求。一般来说,风险承受能力随着正规教育的增加而增加。图7-2显示了美国关于教育程度与风险资产占总财富比重的调查结果。显然,学历与风险承受能力存在明显的正相关性,但这种相关性还无法完全解释清楚,可能由于教育程度与收入、财富的相关性导致高学历者具有较高的风险承受能力,而非学历本身所致,也可能是因为高学历者比较熟悉可供选择的各种投资渠道等。

图7-2 风险资产占总财富的比例(单位%)

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。