4.5.1 股指期货合约内容

沪深300指数期货的合约和交易规则如表4-8所示。

表4-8 沪深300指数期货合约

(具体合约以及以下的规则以中国金融期货交易所发布的为准。)

沪深300指数期货合约规格

(1)合约标的。

沪深300指数。此指数采用调整股本加权、分级靠档、样本调整缓冲区等先进技术。发布以来,该指数与上证综指的相关性在97%以上,具有较好的市场代表性。

(2)合约乘数。

每点300元。如果沪深300指数位于3000点,合约面值约为90万元(3000点×300元/点=900000元)。

(3)最小变动价位。

0.2点的变动价位,即最小波动价位为人民币60元。

(4)合约月份。

交易当月、下月及随后的两个季月,共四个月份合约同时交易。举例,如果现在为2007年5月(不超过第3个星期五),则4个合约分别是IF0705,IF0706,IF0709,IF0712。

(5)每日价格最大波动限制。

为了与现货市场保持一致,股指期货合约的涨跌停板为上一交易日结算价的10%。最后交易日的涨跌停板为20%,有利于期货价格和现货价格收敛。

(6)最低交易保证金。

中金所规定保证金为合约价值的10%,但在实际交易中各期货公司所收的保证金会根据各种情况加收几个点数。

(7)股指期货的交割方式是以现金方式交割的。

(8)最后交易日。

合约到期月份的第三个周五,遇法定节假日顺延。

(9)交割日期:同最后交易日。

(10)交易时间:上午9:15—11:30,下午13:00—15:15。

(11)最后交易时间:上午9:15—11:30,下午13:00—15:00,收盘与现货市场一致。

(12)交易代码:IF。

(13)手续费:成交金额的万分之零点五(含风险准备金)。

(14)沪深300股指期货有一项特有的创新制度:熔断机制。

“熔断”制度是为了让投资者在价格波动剧烈时,有一段时间的冷静期,抑制市场非理性过度波动,同时在熔断期间以便交易所采取一定措施控制市场风险。沪深300指数期货合约的熔断幅度为上一交易日结算价的上下6%,在开盘之后,当某一合约申报价触及上一交易日结算价的上下6%时且持续5分钟,该合约启动熔断机制。启动熔断机制后的连续10分钟内,该合约买卖申报不得超过熔断价,但可继续撮合成交。启动熔断机制10分钟后,10%涨跌停板生效。每日收盘前30分钟内,不启动熔断机制,但如果有已经启动的熔断期,则继续执行至熔断期结束。每个交易日只启动一次熔断机制,最后交易日不设熔断机制。

沪深300指数期货交易规则

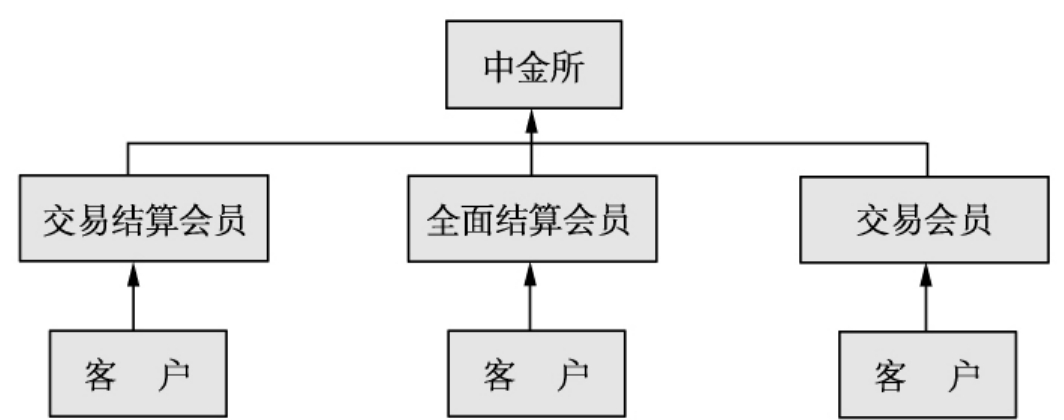

(1)下单方式

直接下单/间接下单,客户与会员间的关系见图4-3。

图4-3

(2)交易指令

交易指令分为市价指令、限价指令等指令类型。所有指令当日有效。

①市价指令。

市价指令是指不限定价格的、按当时市场上可执行的最优报价成交的指令。市价指令只能和限价指令撮合成交,成交价格等于即时最优限价指令的限定价格。市价指令的未成交部分自动撤销。集合竞价时段不接受市价指令申报。

②限价指令。

限价指令是指按限定价格或更优价格成交的指令。限价指令在买进时,必须在其限价或限价以下的价格成交;在卖出时,必须在其限价或限价以上的价格成交。限价指令当日有效。

(3)撮合原则

集合竞价:采用最大成交量原则,即以此价格成交能够得到最大成交量。高于集合竞价产生的价格的买入申报全部成交;低于集合竞价产生的价格的卖出申报全部成交;等于集合竞价产生的价格的买入或卖出申报,根据买入申报量和卖出申报量的多少,按少的一方的申报量成交。

限价指令竞价交易时,交易所系统将买卖申报指令以价格优先、时间优先的原则进行排序,当买入价大于、等于卖出价则自动撮合成交。撮合成交价等于买入价(bp)、卖出价(sp)和前一成交价(cp)三者中居中的一个价格。

(4)开盘价

开盘集合竞价在交易日开市前5分钟内进行,其中前4分钟为买、卖指令申报时间,后1分钟为集合竞价撮合时间,集合竞价产生的成交价为开盘价。

开盘集合竞价采用最大成交量原则,即以此价格成交能够得到最大成交量。高于集合竞价产生的价格的买入申报全部成交;低于集合竞价产生的价格的卖出申报全部成交;等于集合竞价产生的价格的买入或卖出申报,根据买入申报量和卖出申报量的多少,按少的一方的申报量成交。

开盘集合竞价中未成交部分指令自动参与开市后竞价交易。

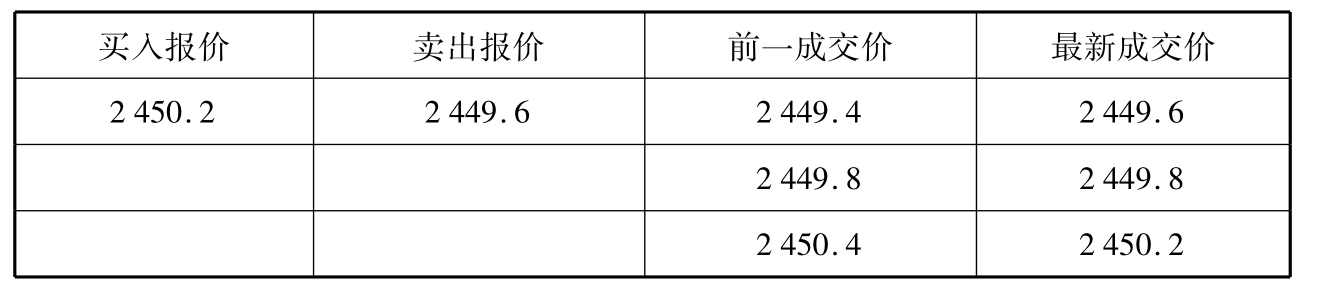

(5)成交价确定举例(见表4-9)

表4-9 成交价格确定举例

(6)套期保值管理

·客户可以通过会员向交易所申请套期保值额度;

·会员申请套期保值额度的,直接向交易所申请;

·套期保值额度分合约进行审批,在合约最后交易日前(含)有效,有效期内可以重复使用。

·交易所有权根据市场情况对套期保值额度进行调整。

会员和客户在进行套期保值交易时,有欺诈或违反交易所规定行为的,交易所有权取消其套期保值额度,将其已建立的持仓予以部分或全部强行平仓,并按《中国金融期货交易所违规处理办法》的有关规定处理。

结算细则

(1)结算的定义

结算是指根据期货交易所公布的结算价格对交易双方的交易盈亏状况进行的资金清算和划转。

(2)结算实行的各项制度

保证金制度、当日无负债结算制度、结算担保金制度、风险准备金制度、分级结算制度等

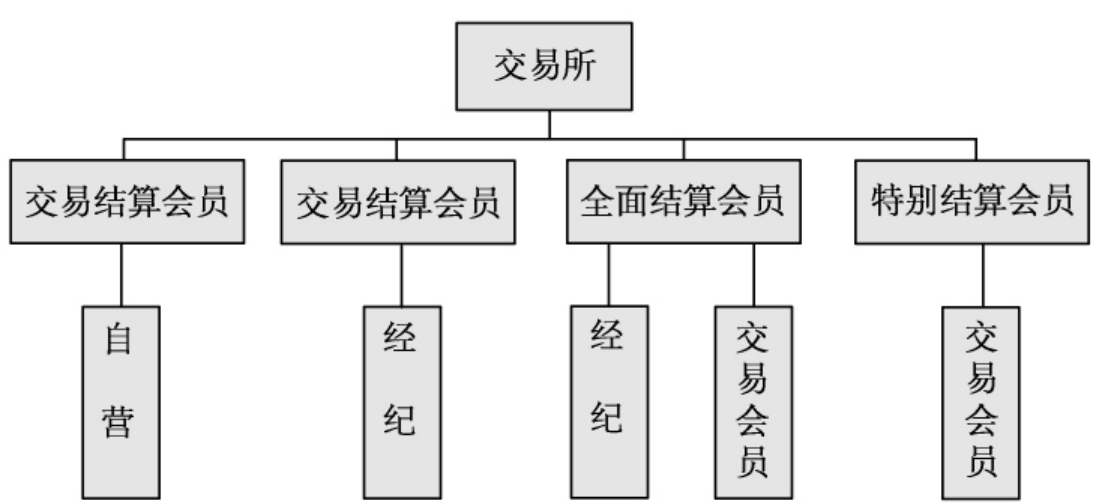

(3)结算机构(见图4-4)

图4-4

(4)日常结算

交易所实行当日无负债结算制度,每日交易结束后,交易所按当日结算价对结算会员(期货公司)结算所有合约的盈亏,同时计算交易保证金及手续费、税金等费用,对应收应付的款项实行净额一次划转。然后,交易所结算会员(期货公司)再对客户进行日常结算。

股指期货每日结算价是结算盈亏的基准。根据现有的中金所规则,当日结算价是指某一期货合约最后一小时成交量的加权平均价。

股指期货交割结算价为最后交易日标的指数最后两小时的算术平均价。

A.交易所对结算会员(期货公司)的结算

当日盈亏=∑[(卖出成交价-当日结算价)×卖出量]+

∑[(当日结算价-买入成交价)×买入量]+

(上一交易日结算价-当日结算价)×

(上一交易日卖出持仓量-上一交易日买入持仓量)

当日结算准备金余额=上一交易日结算准备金余额+上一交易日

交易保证金-当日交易保证金+当日盈亏

+入金-出金-手续费等

结算完毕后,结算会员的结算准备金余额低于最低余额标准时,两者差额为追加保证金金额。

假设:

某交易结算会员2006年11月2日结算后,有结算准备金500万(含最低结算准备金余额200万);IF0611合约多头持仓100手,结算价1500点;IF0703合约空头持仓80手,结算价1550点。

11月3日会员卖出IF0611合约50手平仓,成交价1520点;卖出IF0703合约20手,成交价1570点。当日IF0611合约结算价1510点,IF0703合约结算价1560点。交易保证金率两交易日都为10%。

试问,该会员11月3日的盈亏、交易保证金、结算准备金和最大出金金额各是多少。(手续费不计)

解:

当日盈亏:

IF0611交易盈亏(1520-1500)×50×300-1520×50×300×0.05‰=298860(元)

IF0703交易盈亏(1570-1560)×20×300-1570×20×300×0.05‰=59529(元)

IF0611持仓盈亏(1510-1500)×50×300=150000(元)

IF0703持仓盈亏(1550-1560)×80×300=-240000(元)

总盈亏=298860+59529+150000-240000=268389(元)

交易保证金:

IF061150×1510×300×10%=2265000(元)

IF0703100×1560×300×10%=4680000(元)

交易保证金=2265000+4680000=6945000(元)

结算准备金=5000000+100×1500×300×10%+80×1550×300×10%+268389-6945000=6543389(元)

最大出金额=6543389-2000000=4543389(元)

B.结算会员(期货公司)对客户的结算

期货合约以当日结算价作为计算当日盈亏的依据。具体计算公式如下:

当日盈亏=∑[(卖出成交价-当日结算价)×卖出量]+

∑[(当日结算价-买入成交价)×买入量]+

(上一交易日结算价-当日结算价)×

(上一交易日卖出持仓量-上一交易日买入持仓量)

(同A中的公式)

举例:

某客户初始保证金为50万元,开仓买进沪深300指数期货某合约4手,成交价为2000点,同一天该客户卖出平仓2手合约,成交价为2015点,当日结算价为2010点,合约乘数为每点300元,交易保证金比例为10%,手续费为单边每手为成交金额的万分之零点五,按逐日盯市的结算方式客户的账户情况为:

当日平仓盈亏=(2015-2000)×2×300=9000(元)

当日开仓持仓盈亏=(2010-2000)×(4-2)×300=6000(元)

当日盈亏=9000+6000=15000(元)

手续费=2000×300×0.05‰×4+2015×300×2×0.05‰= 180.45(元)

当日权益=500000+15000-180.45=514819.55(元)

保证金占用=2010×2×300×10%=120600(元)

资金余额(即可交易资金)=514819.55-120600

=394219.55(元)

交割细则

(1)股指期货合约采用现金交割方式。

股指期货合约到期的时候和其他期货一样,都需要进行交割。不过一般的商品期货和国债期货、外汇期货等采用的是实物交割,而股指期货和短期利率期货等采用的是现金交割。所谓现金交割,就是不需要交割一篮子股票指数成分股,而是用到期日现货指数作为最后结算价,通过与该最后结算价进行盈亏结算来了结头寸。

(2)股指期货合约最后交易日闭市后,了结所有未平仓合约,交易所以交割结算价为基准,划付持仓双方的盈亏,股指期货交割结算价为最后交易日标的指数最后两小时的算术平均价。

(3)股指期货的交割手续费为合约价值的万分之零点五,交易所可以根据市场情况进行调整

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。