第五节 股指期货筹备情况

2009年,我国社会各界对股指期货的认识和理解不断加深,各相关部门继续深化沪深300股指期货筹备工作,按照“高标准、稳起步”的要求,努力实现我国首个股指期货产品的安全上市和平稳运行。

1.沪深300股指期货仿真交易情况

自2006年10月30日开展沪深300股指期货仿真交易以来,截至2009年12月31日,共计777个交易日,累计成交1.8亿手,日均成交23.4万手;累计成交金额220.2万亿元,日均成交金额2834.3亿元;期末持仓8.1万手,日均持仓9.7万手。2009年全年仿真交易共244个交易日,累计成交3336.5万手,日均成交13.7万手,与2008年相比分别减少61.2%和60.9%;累计成交金额31.1万亿元,日均成交金额1273.4亿元,比2008年分别减少62.0%和61.6%;期末持仓8.1万手,日均持仓9.5万手,比2008年分别减少28.8%和22.0%。

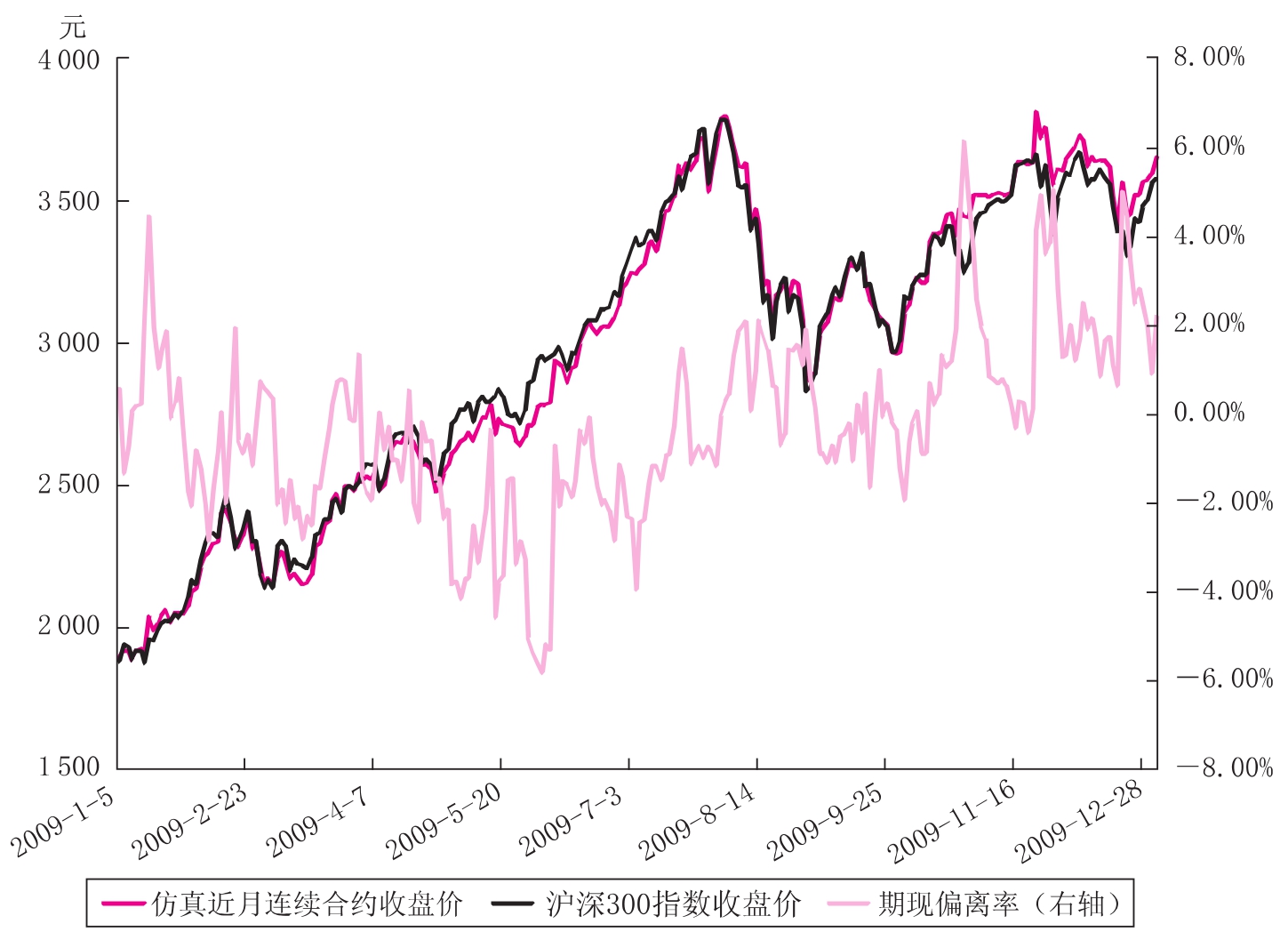

2009年沪深300指数全年上涨96.7%,仿真近月连续合约全年上涨103.6%,期货与现货日收盘价的相关系数为0.994。仿真近月连续合约(收盘价)全年的最高为3817点,最低为1888.8点,全年振幅为107.30%。

从各仿真合约的基差率看,近月合约的基差率平均值为-0.27%,已趋同于国际成熟市场。相比之下,远月合约的基差率明显高于近月合约,次月、季月和远季合约基差率的平均值分别为1.15%、5.09%和10.42%。从各仿真合约的日振幅看,股指期货仿真交易波动性略微大于沪深300指数,近月合约平均振幅高出现货指数0.24个百分点。远月合约波动性略大于近月合约,平均振幅高出近月合约1.46个百分点。

表10-31 2009年沪深300股指期货仿真交易的月度交易情况

数据来源:中国金融期货交易所。

图10-11 2009年沪深300股指期货仿真价格与现货价格走势

数据来源:中国金融期货交易所。

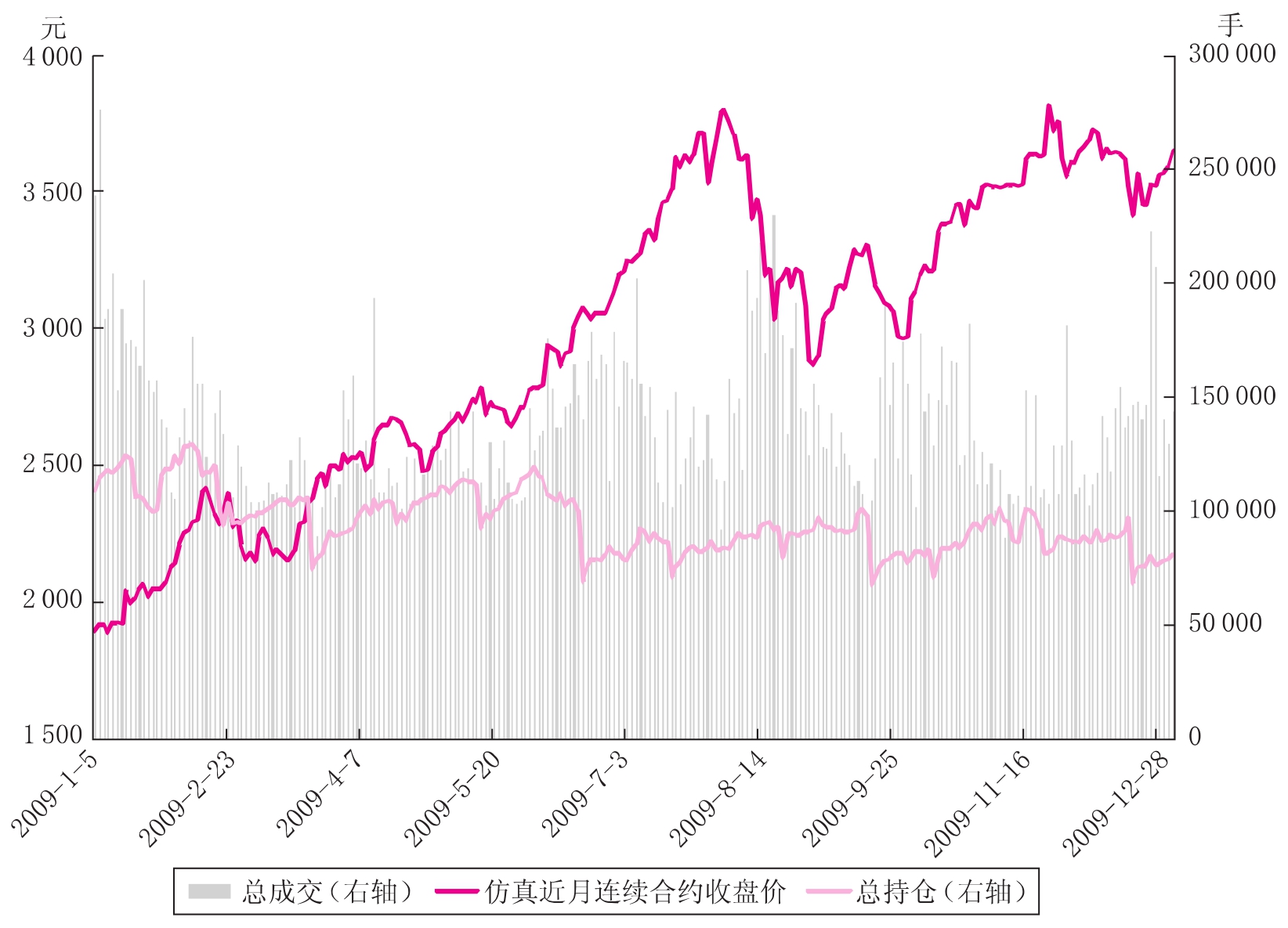

图10-12 2009年近月合约仿真价格走势及成交量与持仓量

数据来源:中国金融期货交易所。

2.借鉴境外市场及我国商品期货市场成功化解金融危机的有效经验,结合仿真交易实践,不断完善规则体系设计

一是紧密跟踪研究此次金融风暴中,全球主要金融期货市场及我国商品期货市场应对市场动荡、持续化解风险的有效方法和经验,积极吸收借鉴到中金所规则体系中来。

二是本着强化监管、防范风险的原则,全面系统地对整套规则体系进行了再通读、再梳理。对《交易规则》、《交易细则》、《结算细则》、《风险控制管理办法》、《会员管理办法》、《违规违约处理办法》等6项业务规则进行了再次修订,使整套规则体系更加严密和完善。

三是对规则体系中的主要制度创新和重要业务环节进行了再分析、再论证。在广泛听取各方意见基础上,对客户编码管理、保证金制度、熔断制度、强制减仓制度、违规违约处理等业务环节进行了再一次深入细致的完善。目前,整套规则体系更加突出“高门槛、紧运行、严监管”市场运行理念,为股指期货安全上市以及产品上市后市场风险的可测、可控、可承受奠定了坚实的制度基础。

3.不断加强技术基础设施和业务系统建设,强化运行维护管理,夯实产品上市的各项技术准备

一是深化技术基础设施建设。启动了同城灾备系统建设,完成了新一代技术基础设施建设规划,为交易所未来业务开展做好了技术准备。

二是深化业务系统建设。完成交易系统、业务系统、会员服务系统、业务基础平台、风控展示系统、统一开户系统、投资者教育平台、统计查询系统等8个系统平台的建设和升级改造工作。

三是切实提高运行维护质量。组织对交易系统、结算系统、行情系统、互联网服务系统、数据备份系统进行了安全隐患排查和风险评估,形成了技术风险台账。完善了风险隐患事前检测、事中处置、事后防范措施。

四是建立定期IT审计工作机制。通过行业专家评审、外部IT审计、交易所内部审计、岗位风险评估等形式,形成技术持续改进机制。

4.依托仿真交易,深入开展应急演练和专项业务演练,不断完善应急预案,锤炼业务准备

一是全年分三阶段开展应急演练,即通过部门内部应急演练——跨部门并涵盖会员单位、指数公司、行情信息商等机构应急演练——应急演练总结及预案完善,不断熟悉应急预案,完善应急操作流程。

二是组织各类业务专项演练。开展代理结算业务演练,优化结算会员业务流程。开展会员链路中断、行情中断、交易中断、结算数据报错、交割日指数异常等专项应急演练,加强交易所与会员公司、指数公司、信息行情商之间的协同,促进行业各方应急水平的提升。

三是建立交易所应急交易厅,保障异常事件发生时下单通道通畅。

四是建立“大运维”管理模式。在确保交易所系统运行平稳的前提下,为防范会员端技术风险,保障全市场稳定运行,交易所建立了“大运维”管理模式。大运维的实行较好促进了会员运行维护管理水平的提升,有助于产品上市后市场的平稳运行。

5.严格会员现场检查,细致做好会员培训与服务,全力推动会员各项准备上台阶

为了落实中国证监会关于“加强会员准备,严格会员参与股指期货交易门槛”的重要部署,做到安全第一、技术过硬,切实保障会员参与股指期货交易安全,2009年中金所在继续加强对会员公司技术培训服务的基础上,积极配合中国证监会做好期货公司分类监管及中国期货业协会对期货公司的技术检查工作。2009年中金所根据《证券期货业IT治理指引》、《期货公司技术管理规范》,对会员期货公司进行了技术准备、内部风控措施等方面的严格分级检查。与此同时,中金所不断加强对会员的辅导和培训。建立了会员培训平台,通过现场培训、网络培训等方式,帮助会员改善内控管理水平。加强IB业务辅导,指导期货公司做好IB业务准备工作。在会员发展上,中金所始终本着“成熟一家、发展一家”的原则,提高技术和风险管理门槛,切实把会员发展由一个时点变成一个过程。2009年全年中金所共发展会员22家,截至年底,中金所累计发展会员111家,其中全面结算会员15家,交易结算会员61家,交易会员35家。

6.建立投资者适当性制度并展开试点,切实保障投资者合法权益

建立股指期货投资者适当性制度,是股指期货筹备工作的重要环节。中金所积极倡导“把恰当的产品卖给恰当的投资者”的理念,切实保障投资者合法权益。一是建立制度。形成了包括《股指期货投资者适当性实施办法》、《股指期货投资者开户知识测试方案》、《期货公司承诺书》等一整套制度文本。在制度制定过程中,交易所充分听取市场各方意见,认真借鉴境内外有关经验及创业板投资者适当性制度有关做法。二是启动股指期货投资者适当性制度试点工作。分三批选取70余家期货公司进行试点,检验方案的科学性和可操作性。其间,还分片区对试点单位进行培训指导和动态跟踪,以座谈会、现场走访等形式深入调研,广泛了解情况,逐步完善适当性制度的操作细节,优化审核指标,保障制度有效落实。三是加强舆论宣传。将股指期货投资者适当性制度,纳入投资者教育工作中,加强市场宣传,倡导“知识准入”理念。四是指导中介机构严把开户关,努力做到客户分类管理。五是建立了投资者适度性制度试题库。

7.积极落实股票市场与股指期货市场跨市场联合监管工作制度,完成跨市场数据交换平台建设

在有关各方共同努力下,跨市场监管各项制度安排均已初步得到落实。深化完善了股指期货市场与股票市场跨市场数据交换机制。建立了中金所跨市场数据交换平台,完成测试验收,能够满足上线要求。实现了与保证金监控中心、中国证券登记结算公司之间的数据可交换。修订完善中金所《跨市场监管工作制度》,明确了中金所各部门在跨市场监管工作中的职责分工和工作流程,进一步明确监管责任,消除监管盲点。制定了《期货监管协调配合工作制度》,强化监管协调配合工作的岗位责任和时效要求。

8.加强舆论引导,持续深入开展多层次、全方位投资者教育活动

交易所坚持以人为本,不断深化投资者教育工作。一是统筹协调,继续做深做细投资者培训和从业人员培训。开展交易与结算风控业务培训班,举办“中金所茶座”,与地方证监局、证券公司合作举办多期IB业务培训,“股指期货行活动”不断深入开展。二是不断丰富投资者教育产品。新编和扩编一系列的金融期货投资者教育手册和教育丛书,《中金所茶座》陆续出版,投资者教育光盘、股指期货模拟交易游戏等产品不断受到业内好评。三是加强与媒体的协调合作,积极宣传股指期货功能和市场运行理念。四是建立投资者教育平台,帮助投资者掌握知识、知晓风险、获得经历。

专栏10

股指期货发展概况

股票价格指数期货,简称股指期货,是以股票市场的股价指数为交易标的物,由交易双方订立的、约定在未来某一特定时间按约定价格进行股价指数差价结算的一种标准化合约。股指期货是继外汇期货和利率期货之后出现的金融期货,是一种重要的金融衍生品。股指期货为资本市场提供了保值避险的工具和双向做空交易机制,使资本市场的系统性风险被有效分割、转移和再吸收,在动态调节中维持市场平衡,从而为市场提供了风险出口,增强了资本市场整体的弹性和灵活性。自1982年2月24日美国堪萨斯期货交易所(KCBT)推出价值线综合指数期货以来,股指期货以其价格发现和套期保值等风险管理功能而受到各类投资者的青睐。20世纪90年代以来,部分发展中国家和地区也相继推出股票指数期货交易,全球股指期货的交易量成倍上升。目前,股指期货已被世界各国金融市场广泛采用,成为场内金融衍生品市场上交易最为活跃的品种。根据美国期货业协会(FIA)对全球交易所交易的期货和期权的数据统计,2009年全球股指期货的成交量为21.67亿手左右,占全球期货交易量的19.03%,是交易量最大的期货品种。目前,股指期货的代表性品种主要有美国芝加哥商业交易所集团(CMEGroup)的标准普尔500指数期货和欧洲期货交易所(Eurex)的道琼斯EuroStoxx50指数期货等。

股指期货是国际市场成熟的期货品种和风险管理工具。积极稳妥地推出股指期货品种,是加强我国资本市场基础性制度建设、促进资本市场稳定健康发展的重要举措,也是积极推进上海国际金融中心市场体系建设、大力支持金融产品创新和业务发展的重点工作内容。2006年9月,经国务院同意,中国证监会批准成立了中国金融期货交易所。三年多来,按照“高标准、稳起步”的要求,中国金融期货交易所完成了沪深300股指期货的合约设计、规则制定以及股指期货挂盘交易的各项技术系统建设,并开展了大量的投资者教育工作。2010年1月8日,国务院原则同意推出股指期货交易。在中国证监会的统一部署下,中国金融期货交易所紧锣密鼓、有条不紊地全面推进股指期货上市的各项准备。2010年4月8日,经中国证监会批复,股指期货启动仪式在上海东郊宾馆顺利举行。2010年4月16日,首批四个沪深300股票指数期货合约在中国金融期货交易所正式挂牌交易。自股指期货合约上市交易以来,市场总体运行平稳,期现价差相关性良好,客户参与积极,成交活跃,市场持仓量稳步增加。截至2010年4月30日(共11个交易日),共成交1429588手,主力合约IF1005成交1346473手,占市场成交量的94%;市场持仓量稳步增加,市场总持仓量为10918手,日均持仓量7610手。在股指期货上市交易初期,中金所将对沪深300股指期货合约的保证金标准、交割、市场监控等方面和环节从严要求,切实防范市场操纵行为,确保沪深300股指期货市场的安全运行和市场功能的逐步发挥。

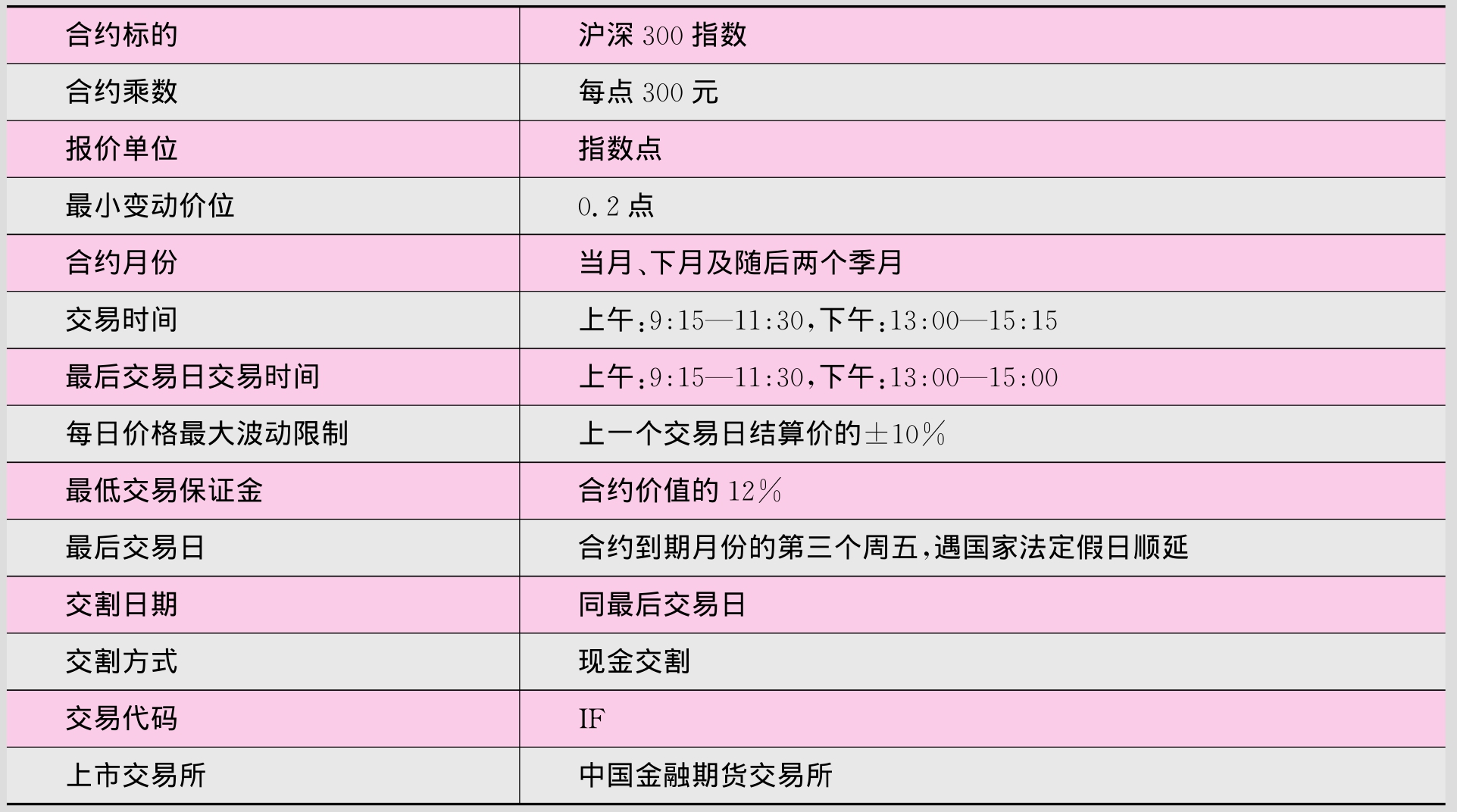

沪深300股指期货合约表

专栏11

商品指数

以商品价格为基础的商品指数在国际上已有50多年的历史,在这半个多世纪中,商品指数无论在商品市场中还是在对宏观经济的分析指导中,都扮演了极其重要的角色。

最早出现的商品指数是1957年由美国商品研究局(Commodity Research Bureau)推出的CRB指数,到目前为止已经经历了十次调整,几经变迁被重新命名为Thomson Reuters/Jefferies CRB指数,简称“TRJ/CRB”指数。从20世纪90年代开始,随着全球经济、金融一体化程度的不断提高,为满足各类期货交易商套保和投机的潜在需求,商品期货指数的发展进入了一个蓬勃发展的新阶段,标准普尔高盛商品指数(S&PGSCI)、道琼斯瑞银商品指数(DJ-UBSCI)、罗杰斯国际商品指数(RICI)、德意志银行流动商品指数(DBLCI)等先后面市,一些交易所,如LME编制的LMEX金属期货指数(1999年1月),CBOT创造的更具灵活性和多样化的X-fund基金指数(2002年2月)等进一步满足了投资者的个性化需求。目前,国际上很多著名的商品指数本身就已经成为期货市场的交易品种。最近几年,CRB指数、高盛商品指数的期货合约交易活跃,已经成为各类商品投资基金的重要交易工具。跟踪商品指数的基金从2002年的10亿美元上升到2008年的1000亿美元以上。根据巴克莱集团估算,2010年3月初跟踪商品指数的基金规模在1800亿美元左右,其中能源占主要权重的高盛商品指数更是在商品牛市中成为耀眼的明星占比达66%,随后是道琼斯瑞银商品指数和罗杰斯国际商品指数。

国际商品指数不但在商品期货市场、证券市场领域具有强大的影响力,也为宏观经济调控提供预警信号。研究发现,商品指数大多领先于CPI和PPI。商品指数走势和宏观经济的走势具有高度的相关性。当经济进入增长期,商品指数就会走出牛市行情;当经济进入萎缩期,伴随而来的就是商品指数的熊市。从这个角度看,商品指数的走势成为宏观经济走向的一个缩影。

在我国,随着商品期货市场上市品种的不断丰富、期货市场投资主体的不断完善,开发商品指数及其衍生品的条件基本具备。而随着股指期货的成功推出,围绕股指期货上市进行的一系列制度安排、体制创新都将对商品指数衍生品开发提供借鉴意义,必将为后续商品指数期货品种的推出奠定坚实基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。