2011年是银行理财产品爆发式发展的一年,也是理财产品多元发展的一年。这一年里,各家银行为了有效占领市场,动足了脑筋,想尽了办法,理财产品不仅更具特色,而且在多元发展中得到了创新。

1.专享理财产品多元化

2011年银行始终缺钱是一个不争的事实,手握大量资金的高端净值客户就成了各商业银行的“香饽饽”,于是争夺富人变成了各商业银行的一个主要业务,以前比较少见的认购起点100万元、300万元甚至1000万元专门针对高端客户发行的银行理财产品纷纷出现,此消彼长。与此同时,这类过去的“专享理财产品”也不再被低调地“藏”在银行贵宾理财室中,针对VIP客户推荐的高端理财产品也开始走平民化路线。例如,工商银行就相继推出了几类专门针对高端净值客户专享的理财产品,建设银行、中国银行等也都推出了可以根据客户需求量身打造的多款理财产品。

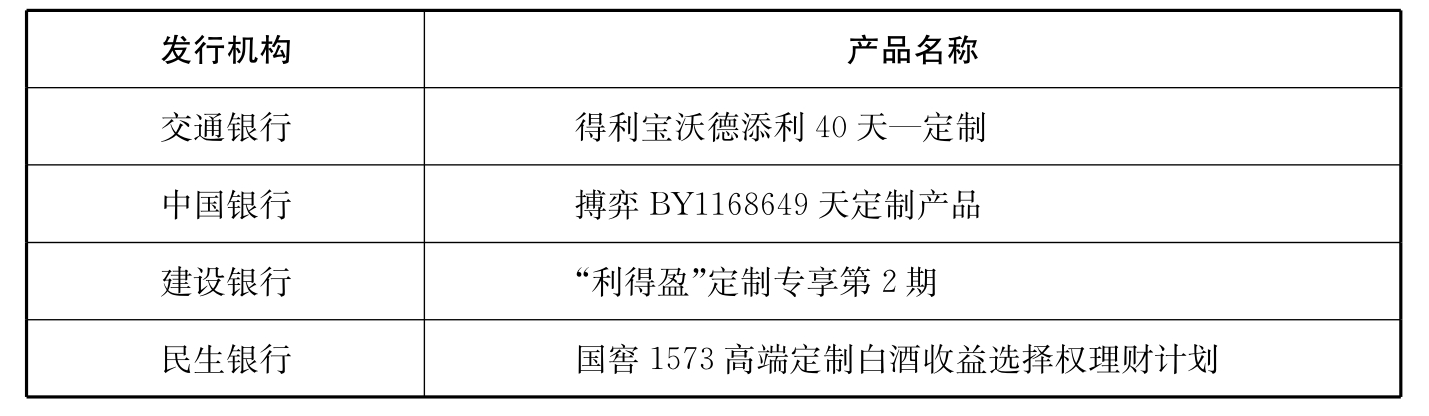

为了争取更多的客户,许多银行纷纷推出了比“成品式”理财产品更有吸引力的“定制式”理财产品。原先市场上的理财产品绝大部分属于“成品式”既定型的,即产品公布给投资者时就已经确定了投资期限、挂钩标的、收益率等所有内容,这种简单的理财方式客户只能被动接受。而“定制式”理财产品从投资标的、期限、入场时机乃至风险收益等均可由客户根据自己的情况和需求定制,可主动参与产品的设计,投资资金起点为500万元。“定制”产品推出的时间短、效率高,一周左右就可完成从产品设计到成立的全部流程,有助于帮助客户及时捕捉市场时机。“定制”理财产品的这些优势吸引了一部分有钱人的眼光,也为银行抓住这些客户找到了有效的方法。2011年建行、中行等几家银行都曾推出过“定制理财产品”业务。

表2-3 2011年部分银行发行的“定制理财产品”一览表

2.银行理财产品朝着系列精细化方向发展

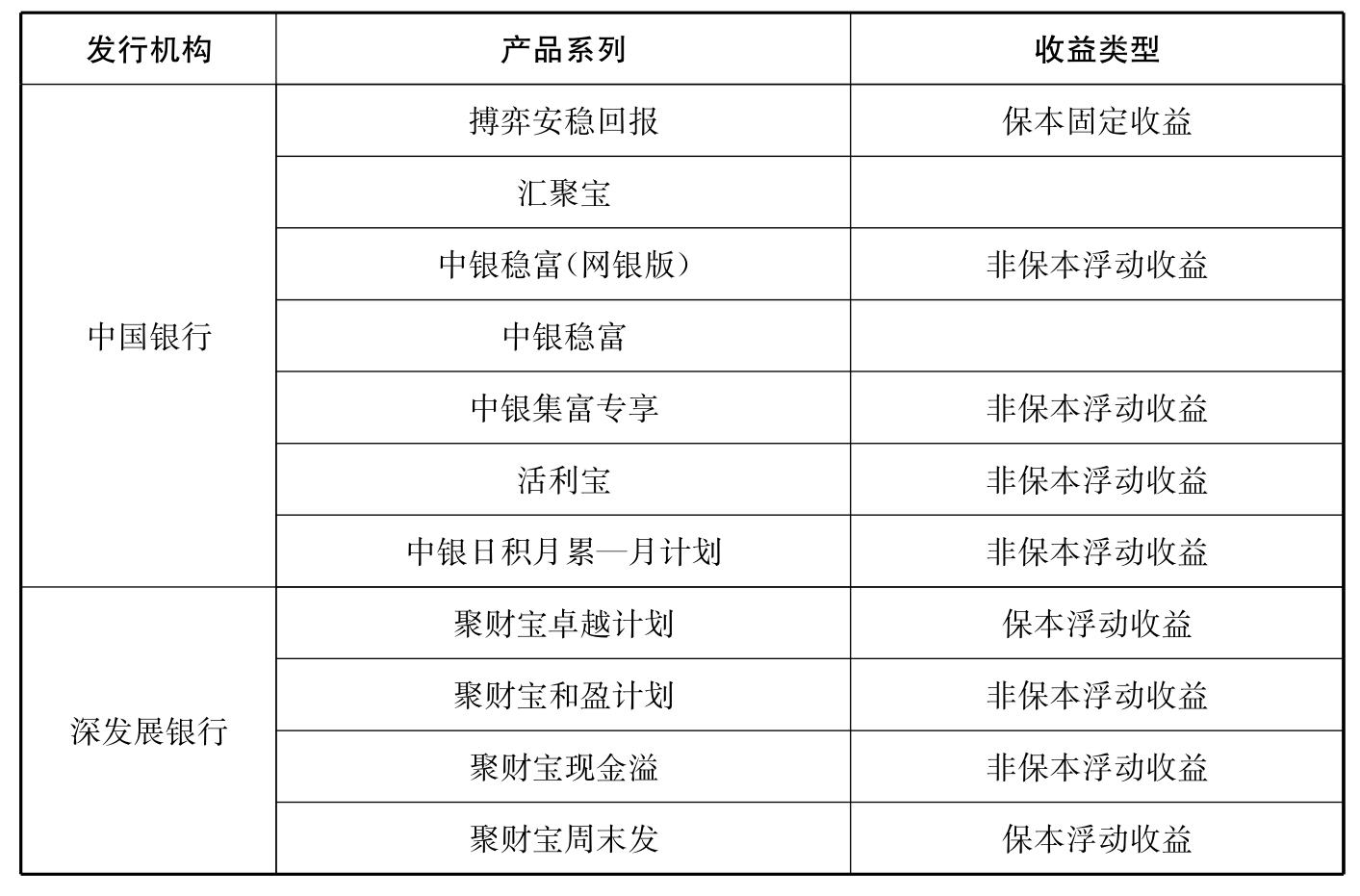

2011年,银行针对理财市场的需求,结合投资者的不同需要,针对客户的收益与风险偏好,对理财产品进行了细分。这些产品不仅是在资本市场的配置,更可以横跨多领域,分化风险,强化收益。例如,中国银行的“博弈”系列和“汇聚宝”系列是投资债券和货币市场的票据型的保本固定收益的理财产品,“中银集富”系列、“中银稳富”系列则是投资多种方向的组合型的收益比较高的非保本浮动收益的理财产品等。还有深发展银行的“现金溢”是投资票据市场的非保本浮动收益型,“卓越”系列则是保本浮动收益型,“和盈”系列则是投资多种方向的组合型的非保本浮动收益型等。

表2-4 2011年部分银行发行的“系列产品”一览表

3.加息、抗通胀都成理财产品“诱饵”

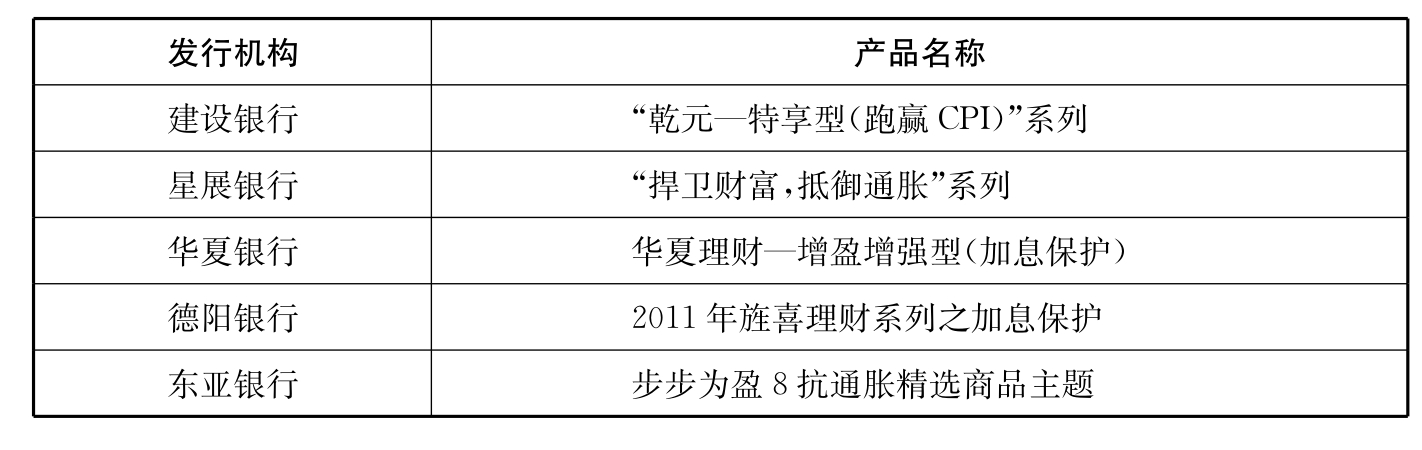

2011年,即使央行进行了3次加息,但“负利率”的局面并没有得到改变。抗通胀成了投资者日常挂在嘴边的话题,银行顺势推出了多种挂钩各类金融产品或工具进行投资理财的金融理财产品。此类理财产品往往和利率相挂钩,一般都设计为比定期存款利率高出0.5个百分点以上。一旦加息,理财产品的收益率就会水涨船高,投资者的收益也不会因此缩水。

农业银行推出的挂钩定存利率的“金钥匙·安心得利”系列理财产品,产品的预期收益为1年期定存利率+1.25%,即使加息,产品的到期收益率也会随着1年期定存利率的变化而变化。建行推出的“乾元—特享型(跑赢CPI)”系列理财产品,产品收益率与产品成立日前一月国家统计局发布的“全国居民消费价格指数”挂钩。除了中资银行外,外资银行也推出了一系列抵御通胀的结构型理财产品,如星展银行的“捍卫财富,抵御通胀”系列理财产品等。

表2-5 2011年部分银行发行的“抗通胀”主题产品一览表

4.银行另类理财产品投资标的发生变化

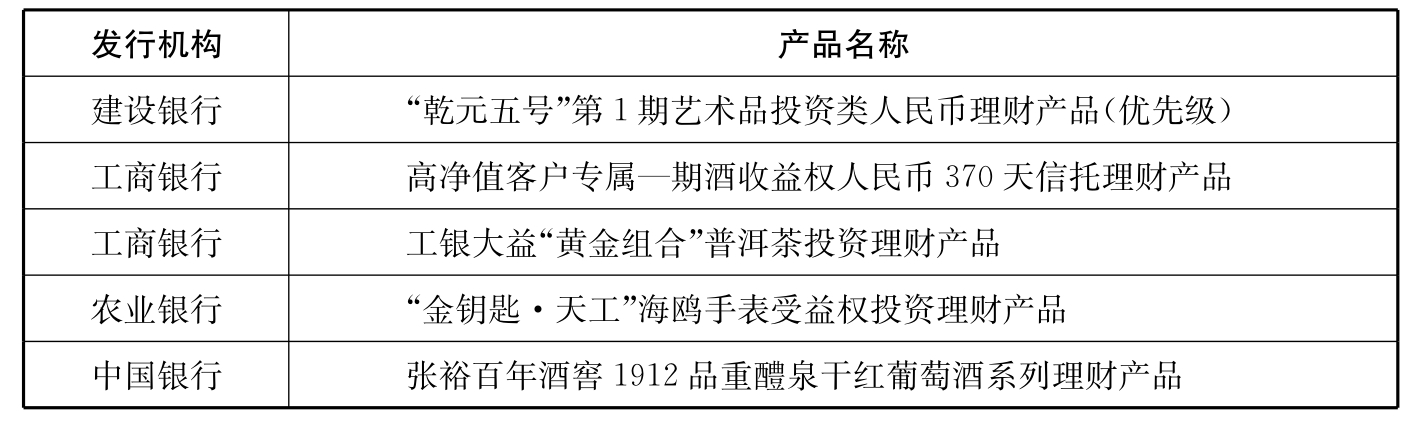

2008年,在股市低迷、基金缩水、楼市扑朔迷离的投资环境下,国内银行首款挂钩红酒的另类理财产品问世,引起了投资者的广泛关注,随后有多家商业银行利用自身独特的平台优势,也相继推出了多款另类理财产品。另类理财产品的推出不仅丰富了理财产品的类型,投资标的价格不断走高也给投资者带来一定的投资机会。

经过三年时间的不断发展,另类理财产品挂钩标的的范围不断扩大,产品种类也是五花八门。2011年,银行发行的另类理财产品投资标的不仅包括酒类、艺术品和茶叶等,精美钻石和高档手表等奢侈品也成为另类银行理财产品关注的对象。例如,农业银行推出了4款挂钩价值不等的陀飞轮手表的银行理财产品。

值得一提的是,2011年发行的另类银行理财产品中,实物保本成为一种流行。所谓“实物保本”是指如果所购买的理财产品出现赔钱的状况,银行便会以实物偿还。这类理财产品银行所选择的标的普遍都是可以保值的具体的实物,即使产品的收益率下跌,客户选择拿到实物,在今后也可能会有升值的空间。但是到目前为止,到期的产品中,还没有出现哪家银行给出实物的先例。

表2-6 2011年部分银行发行的“另类理财产品”一览表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。