(六)银行理财产品收益差异化明显

银行人民币理财产品稳定而逐步走高的预期收益率是2011年吸引投资者参与的主要原因之一。这一年里参与银行理财产品投资的投资者与股市或楼市投资者不一样,他们不但没有亏损,而且普遍都获得了稳定的收益。

1.人民币理财产品预期收益率逐步走高

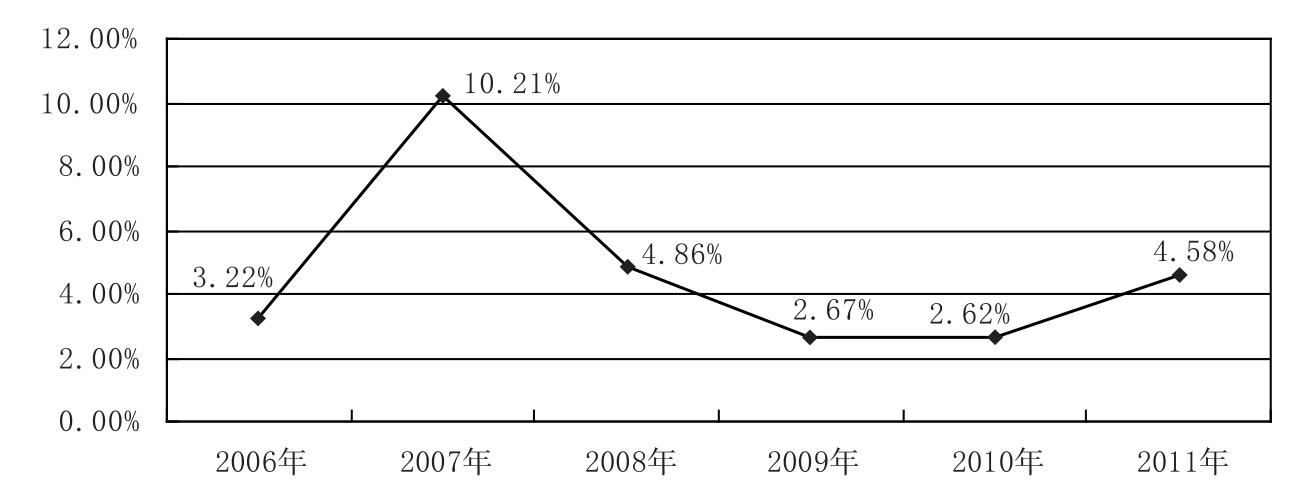

据第一理财网根据公开数据统计,2011年各家银行发行的各类人民币理财产品算术平均预期收益率为4.58%,与其他年份相比,虽非最高,其实也不赖。与2007年的历史最高纪录10.21%有着不小的距离,略低于2008年的4.86%,但比2006年、2009年和2010年的收益率都要高一些。

图2-8 2006—2011年人民币理财产品年平均收益率

2011年人民币理财产品平均预期收益率之所以较高,很大程度上与央行收紧流动性有关。央行从2010年以来一直在不断利用利率、准备金率和窗口指导等多种手段调控市场的流动性,银行流动性不断收紧,大量发行理财产品更大程度上成为银行应对考核要求的一种手段。尤其是每逢季末、月末的考核关键时点,大量高收益的理财产品便接踵推向市场。为吸引到更多资金,提高产品预期收益率成为各银行的常规手段。此外,除了银行需要通过理财产品来招揽客户资金外,企业也需要通过理财产品尤其是信贷类理财产品来融资,理财产品成为企业融资的另外一种渠道。在这些因素的综合影响下,银行理财产品预期收益率普遍较高,也就不足为奇了。

当然,历史来看,2011年人民币理财产品的平均预期收益率与2007年相比还是有不小的差距。2007年银行理财产品的高收益率,主要得益于两方面:一是打新股产品的良好表现,这类结构性产品收益率普遍高出10%;二是一些私人理财产品的收益率很高,达到20%甚至更高。

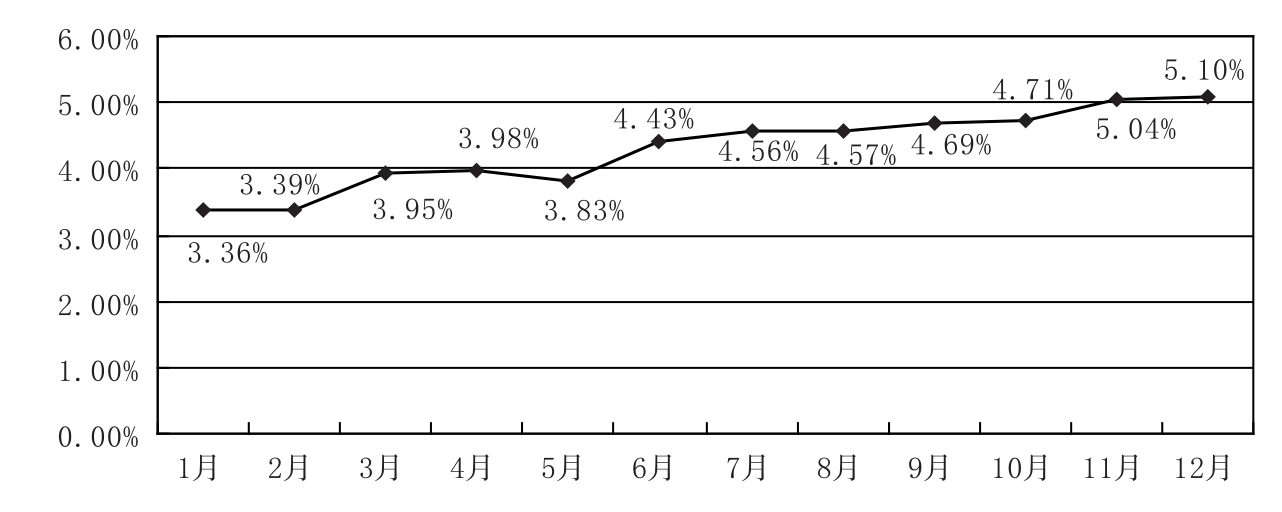

图2-9 2011年人民币理财产品月度平均收益率

分月度来看,2011年人民币理财产品月度平均预期收益率走出了一条阳线,年初为3.36%,年尾达到5.10%。在整个年度里,人民币理财产品平均预期收益率步步向上的这种走势非常强劲,中间并未出现反复。

2011年央行连续六次上调存款准备金率,直到12月5日才开始首次下调。连续调高存款准备金率的结果使得银行严重“贫血”,每月都会出现市场从紧的局面,短期银行间拆放利率飙升,银行为缓解存贷比压力,在考核期末集中发行超短期理财产品,产品发行量显著增长的同时,市场竞争也不断加剧,使得投资者变得越来越挑剔。为了在竞争中胜出,提高产品收益率成为“杀手锏”,因而平均收益率不断走高。

2.产品收益率与认购资金门槛挂钩

嫌贫爱富是银行一贯的做法。这一做法2011年也延续到了银行理财产品上,同一款银行理财产品,投资收益率却分为三等,买得越多收益率越高。多家银行根据不同的资金认购门槛,设置了不同的预期投资收益率,而且每档收益之间的差距也多有不同。银行之所以在同一款产品中设置不同的投资收益率,最终目的还是想拉拢客户的大额资金。

很多收益分档的理财产品在说明书中会做出明显的提示,低门槛或许只是该理财产品的一块敲门砖,高收益对投资者才是有吸引力的。如恒生银行的“恒裕金理财—稳利系列”理财产品,在网站的产品发售公告中就一目了然地将该理财产品的认购金额划分成5万元、100万元和1000万元三个跨度相当大的档次,当然产品的收益率也都相应地上个台阶。

当然,银行推出“收益分档理财产品”的做法在某种程度上也催生了投资者凑份子“团购”理财产品、以低投资博取高收益的现象,从而加大了理财产品销售过程中的风险,也留下了各种矛盾和纠纷隐患。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。