广电媒介在2003年将怎么样呢?2003年初,广电媒介的数字化问题显得热闹异常,数字电视的应用和普及不但改变现有的技术装备,更吸引人的是提供了一个新的商业模式的可能。

1.价值链转变

如图1-2所示,广电价值链在模拟时代向数字时代过渡之际,相应变化已浮出水面。尽管还有人会问到一个老问题:发展数字电视的时机成熟了吗?但无论怎样,正如商界一条定律所言,进入市场的最佳策略是引导市场而不是等待市场的成熟,因为成熟虽然意味着利润但是也意味着进入市场的难度和风险。这就好比种果子的还是等着果子熟贩果子的道理一样,虽然一贯垄断经营的广电媒介还没有被逼到这个地步,但是形势严峻,如果不早做打算恐怕来日没有果子吃。

图1-2 广电价值链转变

2.要“兄弟相残”还是“举案齐眉”

2003年,电视界的“兄弟相残”更趋激烈。

先是2003年年底省级卫视联合成立广告协作体,从“新闻联播”开始向中央电视台叫板。

接着,2004年年初,九家城市电视台的领导与传播界专家“围炉夜话”,也欲联合起来,共同为城市台的未来谋出路。

2002年电视领域的蛋糕,中央电视台分得31%,省级电视台分得32%,而城市台则占37%。省台把中央电视台视为头号对手,早已不满中央电视台广告“一台独大”的局面;而城市台认为目前所面临的威胁只有20%来自中央电视台,高达50%的威胁则来自省级电视台。中央电视台、省级电视台和城市台的激烈竞争令国内电视界的“兄弟之争”达到了白热化状态,呈现出“集团式”的短兵相接。

在这种竞争模式下,2002年全国总资产共2000亿的电视媒介却只产生了800亿的广告效益。国内电视台的收入至今有高达90%的份额来自广告。中央电视台与省台都有全国覆盖的资本,而城市台与省级台地域重合、目标受众雷同,彼此之间广告源互有重叠,自然争得你死我活。“血拼”是否是一条长远之路?相信大小电视台都各有隐忧。电视台要走出经营困境,数字电视无疑是建造多元化创收渠道的惟一出路。如果能在新的商业模式下各自找准定位,“举案齐眉”的局面不是不可实现。

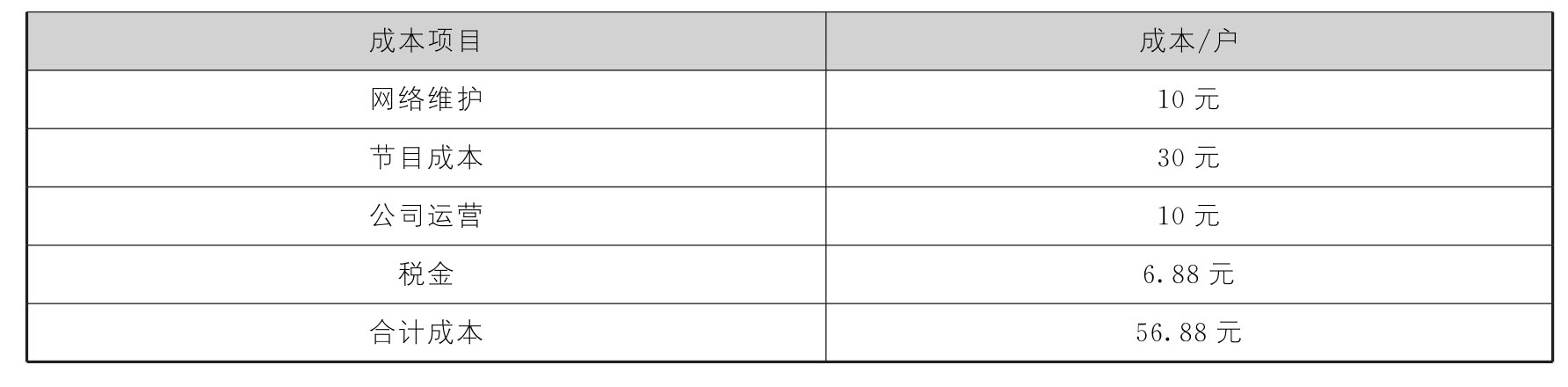

数字电视的实现对电视业产生的作用和影响是颠覆性的。原来广电业的赢利模式是广告占70%、其他收入占30%。实现数字电视后,收入结构可能变成数字电视收费部分占60%、其他收入占40%。有关人士算了一笔账:如果数字电视按每月80元/户收费,那么:

表1-1

如果按照20万户、每年2亿的收入来算,公司运作利润可以达到5548.8万,再扣除33%的企业所得税,还剩下3717.7万元。这种结构性的变化同时令资金流向也产生大变化:过去电视台收入除了税金和上缴部分,剩下的基本是自我消化;当数字电视引发产业结构剧变之后,电视台的收入必将分流到节目集成、网络传输、平台运营等各个部分。能否冷静看待自身角色的转变、有效发挥优势、协调产业链环节之间的关系,影响着电视台是否能够避免踏入发展的误区。

然而,知情者必然反诘,数字电视已经提及多年,但现在还在徘徊摸索,它自身的突破口又在哪里呢?经过诸如高清电视的试验和互动频道的推出,当事者逐渐明白:所谓数字电视的突破口,不在于技术手段的尖端,也不在于思想理论的高远,问题的关键在于能不能在数字技术和市场需求之间找到一个连接点,引爆巨大的市场能量。事实上,一切都已经准备妥当:300多万公里、连接1亿用户的有线电视网络几年之中将整合完毕,拥有3.7亿台接收机、12亿人数之众的世界顶级规模的电视受众市场的需求强烈而又多样。2003年某日,有厂家开始免费或低价提供接收数字电视的机顶盒,有电视台预售数量众多、内容多种多样的收费频道,数字电视市场必将沸腾起来。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。