在中国现行的报业管理体制下,除了极少数例外,报社属于事业单位。从其性质和社会功能上说,特别是从其法律地位来说,事业单位是一种非营利机构。那么,作为非营利机构的报社,其经济活动会有什么特点呢?

按照一般的理解,非营利机构是不以营利为目的向社会提供产品或服务的组织。它是介于政府组织、营利机构之间的一切社会组织。非营利机构执行不产生利润的社会职能,专门提供那些不能由企业及政府充分提供的产品或社会服务。

从理论上分析,非营利机构既可以是一个经济学概念,也可以是一个法律概念。按照经济学的理解,非营利机构就是不以营利为目标的经济实体,对于这种经济实体,市场机制(价格机制)难以充分发挥调节作用。至于这种经济实体为什么不以营利为目标,可以区分为多种情况:①即使该经济实体具有“经济人”的理性,也难以获得盈利,换句话说,其非营利性是由产业的实物性质决定的。②该经济实体不具有“经济人”理性的行为特征,而具有利他主义性质。③经济实体可能具有“经济人”理性,而且该产业也具有能够获得盈利的物质性质,但是,社会要求其不得以营利为目的。按照法律概念的理解,非营利机构是对某种经济实体的行为规范的限定,即无论是哪种实物性质的经济实体或者无论该经济实体的行为特征是否具有“经济人”理性或利他主义,只要具有非营利机构的地位,就要按照不同于营利机构的法律规范来对其行为进行调节,而一个经济实体是营利机构还是非营利机构是可以选择的。所以,在许多行业中,完全可以既有营利机构,也有非营利机构。例如,可以有非营利性的医院,也可以有营利性的医院;既可以有非营利性的研究咨询机构,也可以有营利性的研究咨询机构。

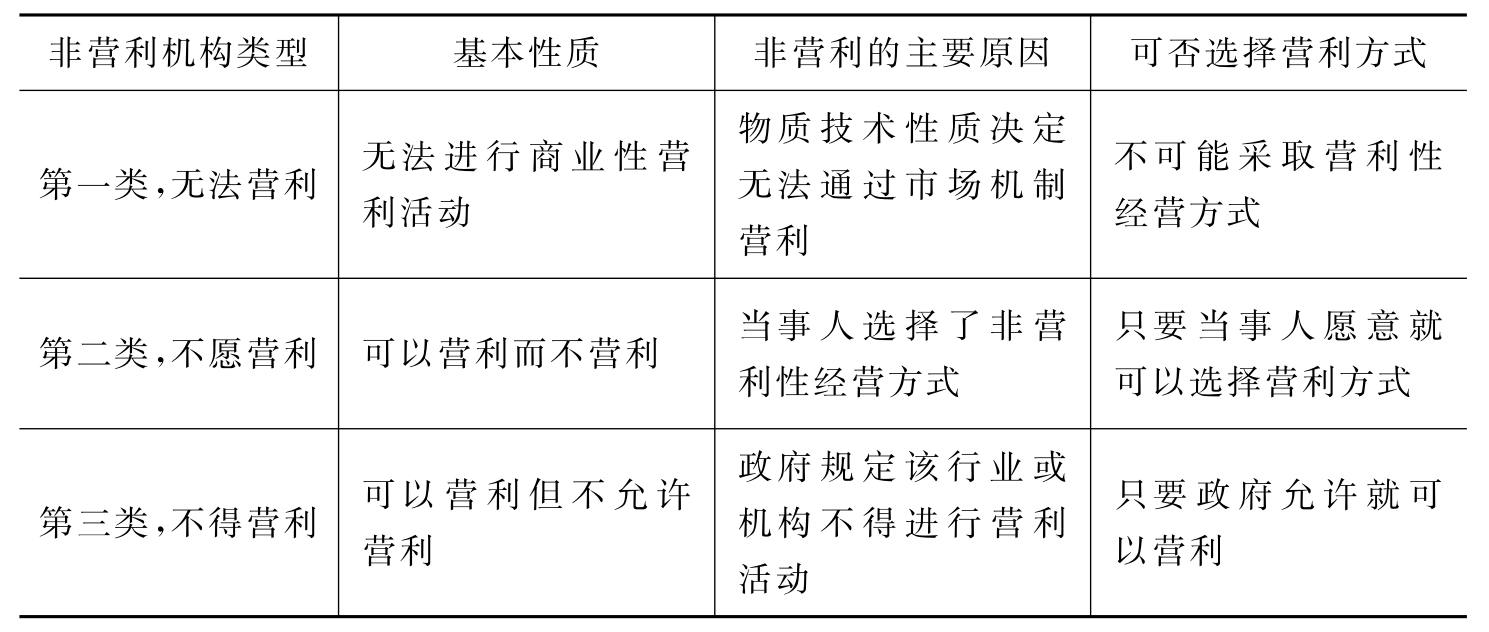

按照以上的分析,我们可以把非营利机构分为性质不同的三大类:第一类是“无法营利”的非营利机构;第二类是“不愿营利”的非营利机构;第三类是“不得营利”(或者“不允许营利”)的非营利机构。

第一类,非营利机构的含义强调的是该产业的物质技术性质,即物质技术性质决定了这类机构无法进行商业性的营利活动,典型的例子是路灯、航行灯塔、广场等。

第二类,非营利机构的含义所强调的是这些组织的宗旨不是为了营利,但不等于说它们不可能营利。事实上,非营利机构的收入往往大于支出,换句话说,它们是能够获得盈利的。但是,由于它们具有非营利机构的法律性质,所以,它们所赚取的利润必须服务于组织的基本使命,用于扩大向社会提供的服务和提高服务质量,而不能进入经营者和投资者的腰包,这是这类非营利机构和营利性机构的最大区别之一。换句话说,如果当事人选择非营利性的经营(或管理)方式,就适用非营利机构的规则(法律),即为非营利机构;而如果当事人选择营利性的经营方式,就适用营利机构的规则(法律),即为营利机构。

第三类,非营利机构的含义强调政府的管制政策,即该行业有能力营利,但政府出于社会利益的考虑(或者其他原因),规定该行业或该机构不得进行营利活动。换句话说,如果政府允许,这类行业或机构就可以营利。这类机构的非营利性质是政府或者法律所强制性规定的。

表2—2 非营利机构的类型

资料来源:作者整理。

一般认为,非营利机构管理控制过程的主要特点是:不存在利润指标;政府提供税收与法律上的优惠政策;通常是服务性机构;对实现目标与战略有特殊的资金来源;顾客不是主要的资金来源;员工大都是专业人员;非营利机构的责、权、利不是十分明确;高级管理层具有特殊性;资金管理具有特别的重要性。[9]

约翰—霍布金斯大学非营利机构比较研究中心按照联合国国际标准产业分类体系(ISIC)的产业分类方法,将非营利机构分成12大类,24个小类。

2.教育与科学研究:中小学教育;高等教育;其他教育;研究。

3.卫生:卫生医疗机构与健康;诊断;精神卫生与危机防范;其他保健服务。

4.社会服务:社会服务;紧急情况救助;社会救济。

5.环境:环境保护;动物保护。

6.发展与住房:经济、社会、社区发展;住房;就业与职业培训。

7.法律、推进与政治:民权与推进组织;治安与法律服务;政治组织。

8.慈善中介与志愿行为鼓动。

9.国际性活动。

10.宗教活动和组织。

11.商会、专业协会、工会。

12.其他。[10]

从以上的分析可以看到,既然非营利机构不以营利为目的,就会有非常不同于一般企业的特征。但是,现存的不同类型的非营利机构具有不同的性质。现存的各类非营利机构未必永远只能是非营利机构。一般来说,第二、第三类非营利机构只要被证明更适宜于采取营利性机构的经营方式,就可以通过改革转变为营利性机构——企业。第一类非营利机构中,有些是根本不可能进行营利性经营的,或者是在现有的技术和管理水平条件下非常难以采取营利性经营的方式(将来也许可以具备营利性经营的条件),但是,其中也有一些机构,只要采用某种管理方式并获得必要的技术支持,也有可能采取营利性的经营方式,例如,一般情况下,公路管理机构属于第一类的非营利机构,但是,采取收费的方式,公路完全有可能成为营利性的产业。

在中国,许多非营利机构采取“事业单位”的管理方式。而在数量众多的事业单位中,实际上包括了各种性质很不相同的经济实体。随着市场经济体制改革的深入,许多事业单位采取了“企业化经营”的方式,这实际上表明,这类机构是可以或者有可能转变为企业的。

在西方资本主义市场经济国家,大多数报社属于私人营利性机构,即企业或者公司。当然,比较优秀的报纸也不是以营利为惟一目标的,从这一意义上说,它们也具有一定程度的非营利机构的性质,因此,往往可以得到一些不同于一般企业的优惠政策(如减免部分赋税)。而在中国,报社被明确规定为事业单位,即非营利机构。根据以上关于非营利机构分类问题的讨论,很显然,报社是属于第二、第三类非营利机构。换句话说,报社的非营利性质或者是自己所选择的(如党报和政府机关报),或者是法律和政策所规定的。那么,反过来也可以说:只要法律和政策没有这样的规定,报社实际上是可以成为营利性机构的。正是由于这样的性质,出于减轻国家财政负担和提高报社经营效率的考虑,目前,政府要求大多数报社都实行“事业单位企业化管理”的制度。

从经济学的角度看,所谓“事业单位企业化管理”,实质上是规定报社一方面必须把社会利益摆在第一位,坚持编辑立场的重要性绝对地高于经营目标的重要性;另一方面,又要求报社参与市场竞争,自收自支,自负盈亏,独立经营,自我发展。问题是,一旦报社的经济实力和发展状况取决于市场竞争的结果,则报社就必然不得不将营利性活动作为重要的工作。因为,如果不这样做的话,自身的生存都会有困难,也就谈不上为社会利益服务了。所以,“事业单位企业化管理”的必然结果是,报社在很大程度上越来越具有营利性机构的性质,具有盈利目标,直至其中的一些报社转制成为完全的企业形态,如果法律和政策允许的话。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。