20世纪90年代,美国进入了以IT技术革命为特征的新经济时期。与欣欣向荣的美国经济正好相反,80年代中后期开始的日本“泡沫经济”却几乎在同时崩溃,日本陷入了“失落的二十年”。

在“泡沫经济”崩溃之前,日本电子产业与汽车产业成为支撑日本经济发展的两大核心支柱。而且,日本电子产业界巨头们也不断实施精细化经营战略,形成了一个个超大型混合体模式(conglomerate),最具代表的就是十大企业集团——日立制作所、松下电器产业、索尼公司、东芝公司、NEC公司、富士通公司、三菱电机、三洋电机、夏普公司、先锋公司。但是,一味强调销售额与经常利润,把经营触角覆盖到企业所能涉足的几乎所有领域,这种过于强调“规模经营”的模式,却让日本企业纷纷丧失了核心竞争力(core competence)。

日本电子产业巨头普遍采取事业部为核心的投资管理模式,这就导致各事业部“各自为政”的特点。为了扩大收益,各个事业部也不断扩大投资,带来企业生产能力普遍过剩现象。由此,也导致了缺少能够立足整个企业集团高度的投资战略。而且,泡沫崩溃后的日本资本市场也越加重视ROE(股东权益收益率),过度重视经营资源效率的倾向,加大了实施战略投资的难度。这是日本DRAM领域在90年代初期被韩国反超的重要原因之一。

90年代,日本家电产业销售额仍然维持了不断增长趋势。索尼、夏普、松下、富士通和NEC五大代表企业销售总额从1990年的18万亿日元增至2000年的28万亿日元,增幅达到55%。[12]但是,日本家电企业的营业利润却出现一路下滑,从1990年的平均7%下跌到1998年的2%的水平。21世纪之后,日本家电产业颓势继续,到2001年十大巨头中,仅有索尼等4家企业勉强维持黑字,而日立、松下等6家企业均出现大幅赤字,赤字总额加总高达1.9万亿日元。

总之,日本电子产业整体衰退的原因包括如下几点:其一,产品价格下降严重挤压了企业利润空间,伴随电子产品数码化、半导体领域摩尔定律的影响,加之全球生产与全球销售的迅速普及,电子产品价格出现普遍下降趋势;其二,企业营销能力普遍下降,伴随量贩式销售以及电商模式的普及,制造型企业定价权遭到削弱,而且,销售商还可以OEM(委托生产)方式生产自己品牌,韩国、中国台湾等家电企业的咄咄逼人导致日本综合电子巨头竞争力下降;其三,产业水平分工趋势带来的巨大压力,受模块化革命普及影响,以苹果公司为代表的新型企业开始去工厂化(fabless),代之以委托生产的OEM方式来打造竞争力,在这种浪潮下,日本企业仍然坚持传统的垂直一体化模式,导致竞争力下降;其四,丧失了核心竞争力,90年代后期,日本企业经营改革主流趋势是获得现金流,各个企业纷纷导入分公司体制,但在这种“选择与集中”改革过程中,却因过度强调现金而忽视了维护核心竞争力。以索尼公司为例,因把精力集中于动漫开发和金融服务,其电视机、音乐等硬件领域竞争力却逐步丧失。

1999年至2009年,这十年间日本出口欧美产成品从1451.5亿美元骤然降至954.7亿美元,降幅达34%。但在同一时期,日本出口中国及东南亚地区的中间产品,却从642.8亿美元攀升至1416.2亿美元,升幅达120%。[13]这两个相互背离的事实说明,日本制造业正在从最终产品的制造者,变身为“全球制造体系再分工”的上游供应者。不仅如此,日本贸易出口的中间品大多又具有所谓“唯一性”,也就是说,占有更高的世界份额。

以半导体芯片为例。半导体素有“工业大米”之称,伴随技术进步、特别是信息技术发展,几乎所有产业都离不开半导体产业芯片。而在全球半导体产业链中,日本企业控制着上游领域,它占据着37%的半导体装置和66%的半导体材料市场,在某些领域甚至占有一半乃至90%以上份额,形成了垄断优势,[14]如在电子束扫描、显影以及切割装置等领域,东京电子、尼康、佳能、信越化学、SUMCO、东京应化等都是代表企业。另外,日本还有“微控制器(MCU)王国”之称,据美国Gartner公司调查数据,在微控制器领域中,日本占了前十位中的四席(2007年)。另据美国iSuppli公司数据显示,有5家日本LSI厂商进入全球前十。例如瑞萨电子公司在上述领域都独占鳌头,占有该市场20%的份额。[15]

然而,日本企业却陷入另一种困境——拥有技术优势却盈利乏力。近年来,过去日本企业以技术优势获得市场的传统发展模式已严重受阻,在全球市场中,日本半导体产业整体萎缩势头一直在延续。2011年日本半导体产业继续下滑,其全球产值占比跌破20%大关,降至18.9%的历史最低点。[16]而在20世纪80年代,日本半导体产值曾占全球半壁江山,最高曾达到51%市场份额(1988年)。[17]

日本大地震之后,日本芯片产业更是出现“哀鸿遍野”惨状。在45家主要半导体厂商中,37家企业的销售额出现同比负增长,25家企业陷入了赤字经营。在全球MCU市场中占有率第一,也是日本半导体代表企业的瑞萨电子,出现了史无前例的626亿日元巨亏。[18]另外,作为日本唯一DRAM生产商的尔必达存储公司,也因常年亏损而被迫在2012年宣布破产,这家曾是日立制作所与NEC在1999年联手打造的企业,如今不得不接受美国美光科技2000亿日元融资,成为其旗下子公司。由此,日本政府在2009年投入的300亿日元公共资金也瞬间化为泡影。[19]从事半导体及相关业务的日本大企业同样遭受波及,索尼、松下及夏普三大企业集团2011年度赤字合计达1.7万亿日元,仅有富士通勉强维持了盈利状态,其利润也同比出现22%的下滑。[20]

1962年IBM公司360体系设计是最早的模块化实践,这种崭新的生产方式很快在计算机领域普及,它带来了更加效的生产效率。从20世纪90年代开始,该模式又开始向其他产业领域蔓延,汽车产业的平台化趋势就是典型特征,最成功的案例就是德国大众汽车公司。进入21世纪以来,全球半导体产业步入更深层的模块化革命。以芯片为主的大型半导体公司普遍采取所谓Fab Lite战略,这是一种把生产委托给外部企业的模式,公司自身专注于设计研发。这一浪潮迅速席卷整个产业,它还催生出专门负责委托生产的厂商——Foudry企业,代表型企业就是中国台湾的TSMC(台湾机体电路制造有限公司)。

概况而言,半导体芯片产业的模块化已经经历了四大阶段:20世纪60年代以前是所谓“全能企业”阶段,大多数企业全部采用垂直一体化的IDM(Integrated Device Manufacturer)模式,其特征是企业覆盖了整个产品的设计与制造、封装及测试等全过程,属于一贯式经营模式;20世纪60年代后期,出现了半导体材料与半导体设备开始分离,半导体芯片生产设备开始分离出去,整个产业形成IC、设备和材料等三大子产业体系;从20世纪70年代开始,又出现了所谓前、后工程分开阶段,即封装与测试等后工程从整个产业中分离,这主要因为半导体后工序封装、测试等已基本物化到设备仪器技术和原材料技术之中,那些半导体后工程转向了劳动密集的东亚新兴国家;20世纪80年代中期开始,进入半导体的设计分离阶段,由于CAE等辅助设计技术发展,半导体产业出现专门从事IC的设计公司——Fabless,如1982年成立的美国LSI Logic公司。

半导体芯片产业的高度模块化,也经历了不断深化过程,20世纪90年代后期这种高度分工模式的卓越成效凸显出来。在1994—2005年,全球专业化芯片设计公司(Fabless)数量增加了4倍,其整体营业收入也增长了40倍,年均增幅超过22%,远高于半导体产业整体8%以及IDM模式平均7%的水平。

日本半导体芯片产业一直滞后于模块化改革。1986年《日美半导体协定》的签署促使日本半导体产业步入最辉煌时期,其原因在于它有效控制了当时最具增长力的DRAM领域,而美国Intel公司却主动放弃了DRAM市场,转身进入了CPU和逻辑电路领域。90年代之后,日本芯片厂商便陷入腹背受敌之困境:一方面韩国企业在DRAM等领域迅速赶超;另一方面,美国企业早已悄悄占领了半导体设计的高端,全球顶尖的Fabless厂商多为美国企业。

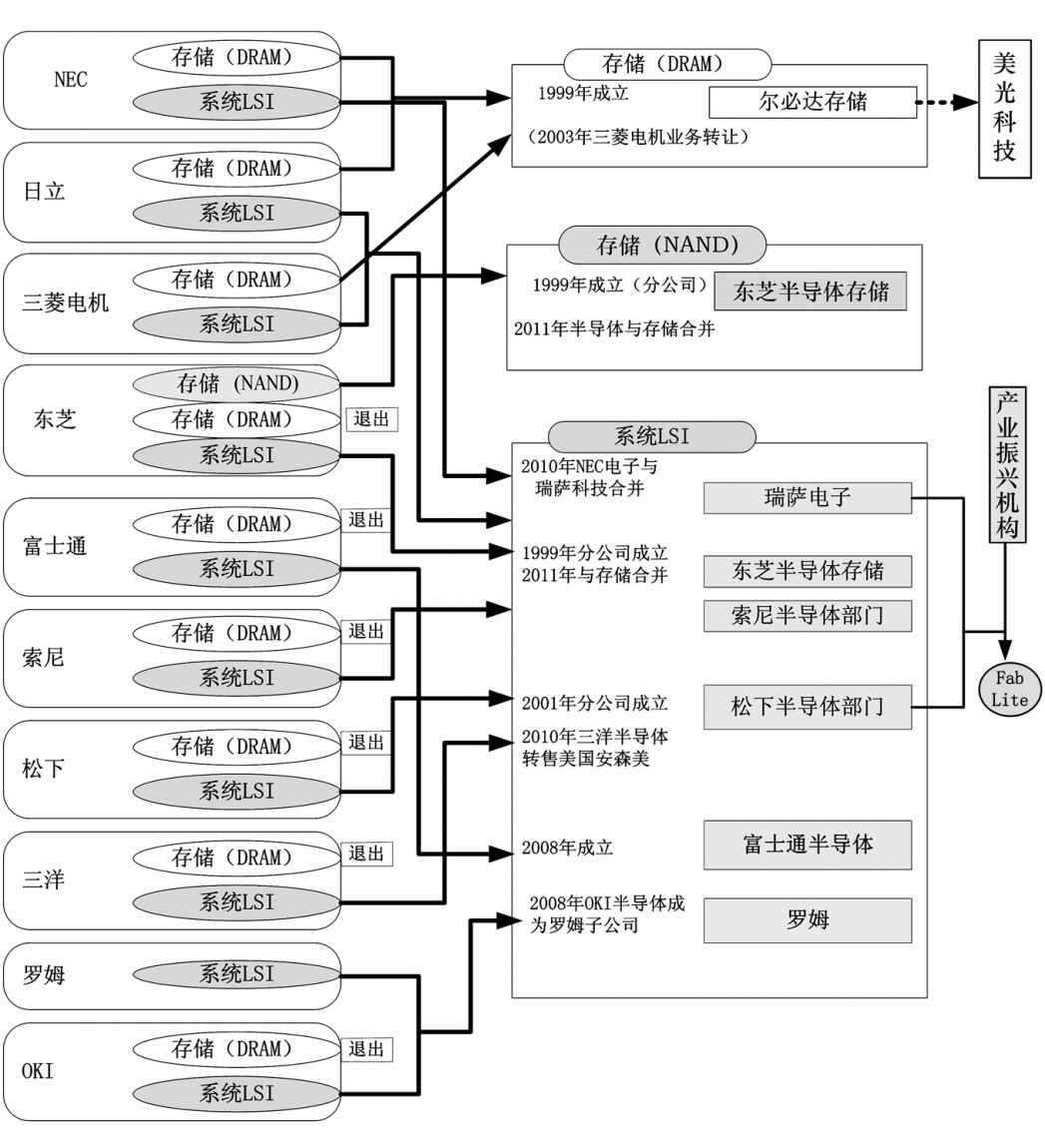

21世纪之初,日本大型电子巨头曾实施战略重组,试图掀起半导体产业革命,实施了“跨企业、按不同业务分类进行的大规模重组”。核心方针有两点:一是大企业纷纷放弃DRAM存储业务;二是各企业切割重组新的系统LSI企业。当时东芝公司、富士通公司、索尼公司、松下公司、三洋公司、冲电气工业(OKI)等大企业,都退出了DRAM方式存储业务。另外,NEC公司和日立、三菱电机之间又重组了DRAM,成立了唯一一家DRAM的尔必达存储公司。在系统LSI领域,日立公司与三菱电机进行业务重组,成立瑞萨科技公司,2010年NEC公司也参与进来,将其LSI业务加入到新的瑞萨电子公司,组建起日本也是世界最大的微控制器企业。但是,除OKI的LSI业务加盟罗姆之外,大多数电机企业仍然继续保留了系统LSI业务,甚至作为重点战略,纷纷在公司内部成立专门的半导体公司。

图2日本综合电机企业的半导体业务重组(1999—2011年)

这场大规模业务重组,也一度为日本半导体产业复兴带来新的活力。当时,出现了专业化、协作化和高端化等新的产业分工趋势,瑞萨电子迅速占领了世界MCU的主导地位。但是,相对于国际芯片产业“设计与制造分离”的发展趋势而言,这场变革又显得非常不彻底,改革之后,日本半导体产业也没能出现专业化的半导体设计与生产企业。在全球半导体产业卷入深度模块化浪潮之际,日本再次落伍,这成为其盈利大幅度下滑,并导致其市场份额逐步丧失的关键原因。

20世纪90年代之后,全球半导体芯片产业的“设计工程”与“制造工程”分离趋势越加明显,世界范围内出现“设计—代工”这一新的生产合作方式,原有垂直一体化生产模式开始被水平分工模式所逐步取代。在美欧地区迅速崛起了一批专业化的设计公司,如美国的赛灵思(Xilinx)和阿尔特拉(Altera)等。与此相应,在东亚地区则崛起了一批专业化的芯片生产厂商,如中国台湾的台积电(TSMC)和联华电子(UMC)等企业。

事实证明,相对于传统垂直一体化模式(IDM),这种新的分工生产模式更加有效率、更具盈利特征。表1对比了2004年不同模式运营的芯片企业的盈利特征,整体而言,传统IDM企业明显逊色于采纳新模式的公司。

表1 芯片产业经营模式盈利能力比较(2004年)

相对于全球芯片产业水平分工模式迅速发展的趋势,多数日本芯片企业却仍然保持着传统的垂直分工体系,即IDM模式。然而,面对市场份额不断被侵占、利润大幅下滑的严峻形势,日本芯片企业也被迫实施战略转型,特别是2011年日本大地震之后这种趋势越加显著。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。