三、“功能”的配合性

保险业与经济发展“功能”的配合性,集中体现在保险业功能和作用发挥的程度上。保险业功能和作用发挥的程度如何,直接依赖于保险业与经济发展在“质”和“量”两个方面的协调程度。当我们评估保险业与经济发展在“质”和“量”两个方面的协调性时,主要是根据保险业发展或演进的规律性进行分析的。然而,当我们评估保险业与经济在功能上的配合性时,虽然也脱离不开保险业发展规律性的制约,但更多的是从经济社会发展的现实需要进行分析。这一角度的变化反映了我们更倾向于志在未来、谋求发展,而不是一味停留在满足现状和对历史的回顾上。

(一)保险业经济补偿功能发挥情况

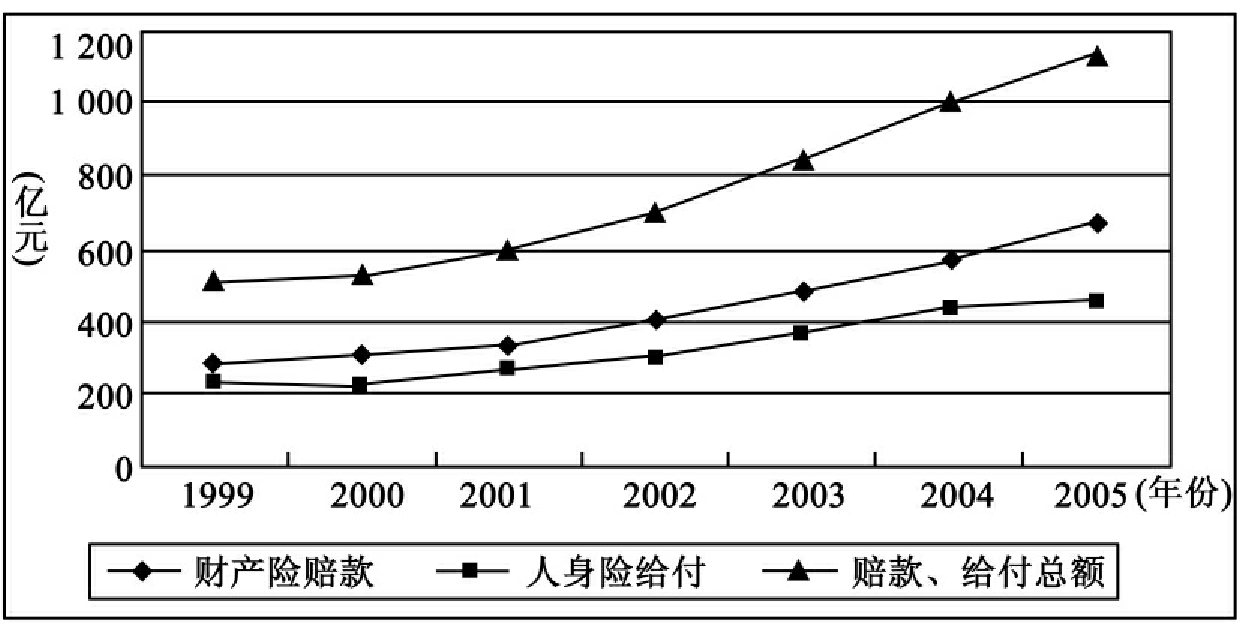

经济补偿是保险业最基本的功能。改革开放20多年来,伴随着业务规模的快速扩张,保险业在国民经济中的补偿功能也得到了一定程度的发挥。以近5年为例,从2001年到2005年,保险业赔款、给付总额逐年上升(见图3-10),5年累计高达4 280亿元,其中,财产险赔款累计达2 453.3亿元,人身险给付累计达1 826.6亿元,对保障国民经济稳定运行,保护人民群众生命和财产安全,促进经济社会和谐发展发挥了积极作用。特别是在一些重大灾害事故发生后,保险公司及时赔付,在灾后重建、恢复正常的生产生活秩序方面发挥了重要作用。例如,2001年四川等地发生特大暴雨和洪水灾害,仅原中国人民保险公司四川分公司一家就赔付了2.65亿元。2003年“非典”期间,保险公司迅速推出13个“非典”财产保险产品,有力支持了抗击“非典”的工作。2004年,“11·21”空难发生后,人身意外伤害保险赔付1 300多万元,机身损失赔付2 300万美元。同年,浙江“云娜”台风发生后,保险业迅速启动应急处理程序,及时支付保险赔款16.6亿元,远远高于1.16亿元的财政救济和社会捐赠。在人身保险方面,目前越来越多的个人、家庭和企业把商业保险作为养老、医疗保障和企业风险管理的重要手段,保险业为保户未来养老和医疗积累的准备金已达1.2万亿元,相当于全国社保基金的6倍。

图3-10 1999~2005年保险业赔付总额增长情况

尽管如此,从宏观上看,保险业在国民经济中发挥的作用仍十分有限。在社会安全体系方面,从1999年到2004年,保险业的贡献度由14.03%上升到34.54%(见表3-14)。34.54%的数值看起来似乎并不低,但本书计算的这一数据存在一定问题,即在计算灾害、事故损失总额时,由于数据欠缺,只包含了各种自然灾害造成的直接经济损失、火灾事故损失折款和交通事故损失折款,其他大量可保安全事故损失都没有统计在内,如产品、雇主、职业等责任风险损失,建筑、安装工程事故损失及信用风险损失等,这使得表3-14所计算的贡献度有点偏高。而且,即使按这一贡献度算,与发达国家保险业对灾害、事故损失的赔偿率相比,也明显偏低(见表3-15)。在社会保障体系方面,2000~2004年,保险业对社会保障体系的贡献度始终徘徊在8%~9%左右(见表3-16),这说明,保险业对我国社会保障体系的实际贡献十分有限,保险业巨大的保障潜力远没有得到有效发挥。

1999~2004年保险业对社会安全体系的贡献度

表3-14 单位:亿元;%

说明:保险赔付总额只包括财产险,未包括人身意外险;灾害、事故损失总额只包括各种自然灾害直接经济损失、火灾事故损失折款、交通事故损失折款三项,未包括其他安全事故损失。

资料来源:灾害、事故损失总额来源于《中国统计年鉴》(2004);财产保险赔付总额来源于中国保险监督管理委员会网站。

表3-15 2004年西方国家灾害、事故保险损失案例

资料来源:Swiss Re,sigma No.1/2005.

1999~2004年保险业对社会保障体系的贡献度

表3-16 单位:亿元;%

说明:由于缺乏数据,社会保障体系支出总额中未能包括员工福利计划支出。

资料来源:社会保险基金支出来源于《中国统计年鉴》(2004);人身保险给付总额来源于中国保险监督管理委员会网站。

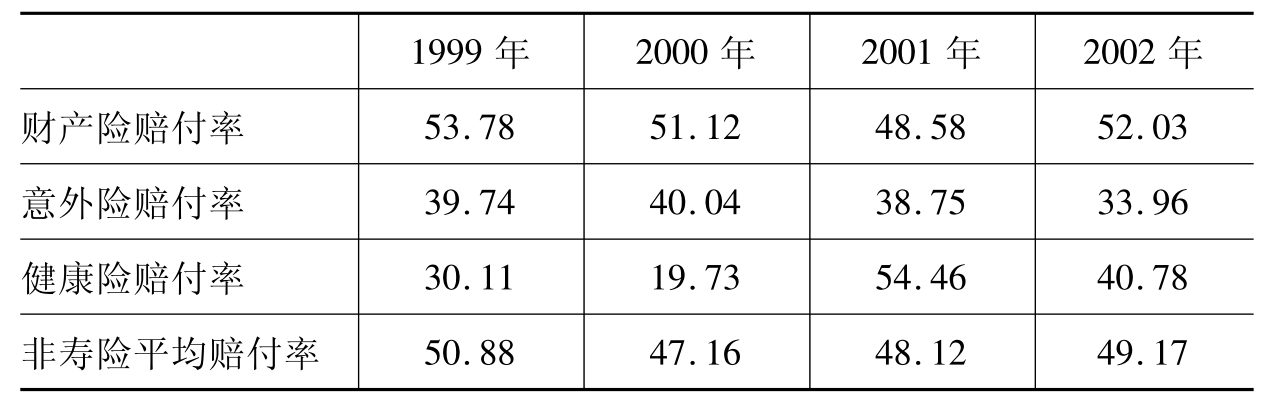

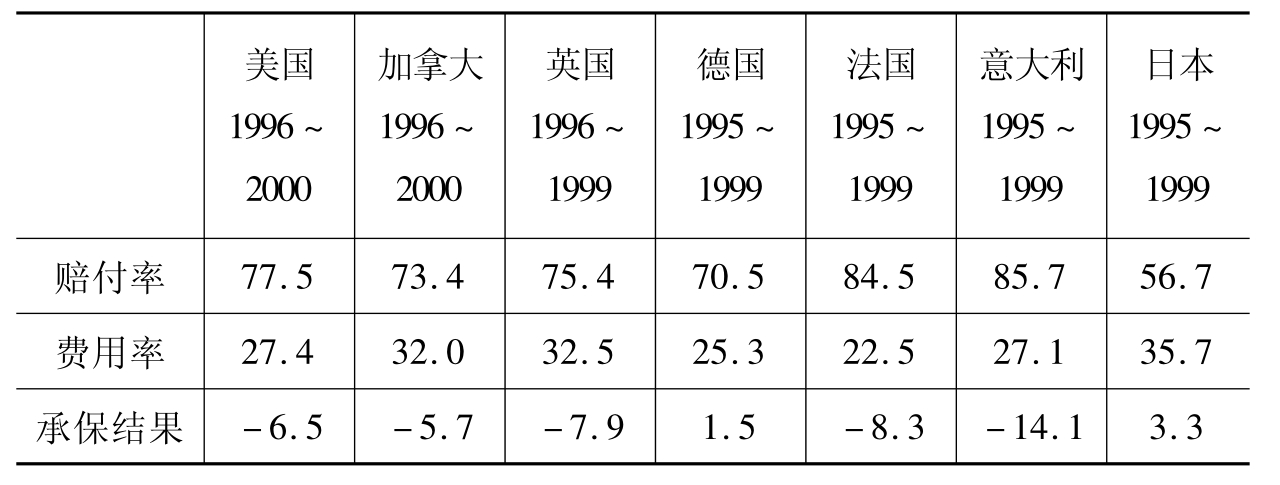

如果对相关数据做进一步的分析,从保险业功能发挥情况还可以洞察出我国保险业发展中存在的一些问题。先看保险业对社会安全体系的贡献实绩。为了更好地了解我国保险业在社会安全体系中发挥的作用,本书将我国非寿险的赔付率与发达国家进行比较。从表3-17可以看出,1999~2002年间,我国非寿险的平均赔付率一直徘徊在50%上下,且2000年到2002年3年间均不足50%。然而,在欧美几个主要发达国家,20世纪90年代后期非寿险的赔付率一般都在70%以上,最高的意大利甚至高达85.7%(见表3-18)。我国非寿险的赔付率明显偏低,说明保障的实际绩效较差。造成这种状况的原因,既可能是我国非寿险的产品价格偏高,也可能是我国非寿险的险种结构不合理,赔付率低的效益型险种发展较为充分,而赔付率高的险种发展较为滞后。但无论是什么原因,这种现象都说明我国非寿险市场发展的质量有待进一步提高。

1999~2002年中国非寿险市场赔付率的变化

表3-17 单位:%

资料来源:唐运祥主编:《中国非寿险市场发展研究报告(2002)》,北京:中国金融出版社,2003年版,第50页。

20世纪90年代后期世界主要非寿险市场的承保结果

表3-18 单位:%

资料来源:Swiss Re,sigma No.5/2001.

在保险业对社会保障体系的贡献度方面,也存在大致相同的情况。如果按“收入”数据计算贡献度,即表3-16中所有指标都按“收入”而非“支出”进行计算,可以发现,保险业对社会保障体系的贡献度将有大幅度升高。例如,2004年,社会保障基金收入总额为5 780亿元,其中基本养老保险为4 258亿元、失业保险为291亿元、医疗保险为1 141亿元、工伤保险为58亿元、生育保险为32亿元;人身保险收入总额为3 228.2亿元;两者相加得到社会保障体系的收入总额为9 008.2亿元。据此,可以计算出保险业对社会保障体系的贡献度为35.84%,这一数值远远高于按“支出”数据计算得出的8.63%。这种结果上的差别说明,保险业在承保人身险方面收取的保险费很多,但实际用于保障支出的比例却并不高,结果使得商业保险的保障效率与社会保险存在着不小的差距。之所以造成这一结果,除保险商品价格较高外,更多的是与人身保险的险种结构不合理有关,这表明,人身保险发展的质量也存在一定的问题。

(二)保险业资金融通功能发挥情况

根据2006年全国保险工作会议提供的材料,近年来保险业的资金融通功能主要体现在以下几个方面:一是通过认购国债、企业债券支持政府和企业发展生产,促进经济增长。截至2005年10月末,保险业持有的国债、企业债券余额分别占其发行余额的12.1%和65.3%。二是通过认购政策性金融债券和协议存款支持银行发放长期信贷,支持基础设施建设,保险业持有的政策性金融债、协议存款余额分别占其余额的9.9%和77%。三是通过认购银行次级债和证券投资基金支持金融改革和资本市场发展,保险机构持有的银行次级债和证券投资基金分别占其发行量的二分之一和四分之一,为提高银行资本充足率,改善资本市场结构,推动金融改革提供了有力支持。四是通过增加外汇投资渠道,参与国际资本市场投资,支持汇市改革。五是保险机构逐步成为金融市场机构投资者的重要力量,在资本市场改革的关键时期,通过增加基金投资和直接投资股票,对维护资本市场稳定发挥了重要作用。截至2005年年底,保险公司直接和间接投入股票市场的资金已达845.6亿元。

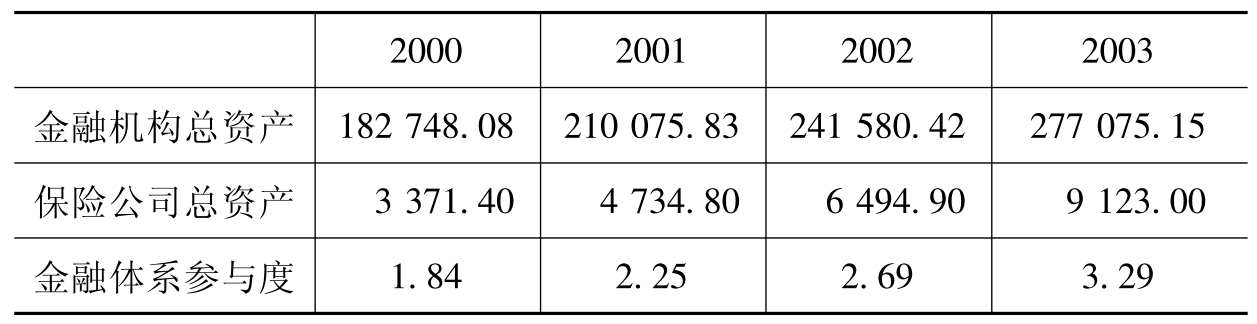

显然,通过发挥资金融通功能,保险业在支持国民经济建设、稳定资本市场等方面发挥着越来越重要的作用。然而,从保险业对金融体系及投融资的参与度来看,目前,我国保险业资金融通的功能发挥得还十分有限。对金融体系的参与度显示了保险业资产在金融机构总资产中所占的比例,从资产存量角度反映保险业在整个金融业中的地位,以及参与整个金融业资金融通功能的程度。由表3-19中可以看出,从2000年到2003年,保险业对金融体系的参与度分别只有1.84%、2.25%、2.69%和3.29%,如此低的数值说明,我国金融体系发挥资金融通功能仍主要仰赖于银行系统,保险业的作用十分有限。

2000~2003年中国保险业对金融体系的参与度

表3-19 单位:亿元;%

资料来源:李健等著:《中国金融发展中的结构问题》,北京:中国人民大学出版社,2004年版,第120页。

保险业对投融资的参与度也处在一个较低水平。从表3-20中可以看出,2005年,保险业资金运用总额(包括银行存款和投资)为3 455.1亿元,投融资参与度虽比2001年有了很大提高,但仍只有10.97%,与日益扩张的融资市场对保险业的要求不相适应。保险业对投融资的参与度不高,说明保险资金可运用余额仍然较低,保险业发展的规模不能满足经济发展的需要。

2001~2005年中国保险业对投融资的参与度

表3-20 单位:亿元;%

说明:(1)非金融机构包括住户、企业和政府部门;(2)保险业资金运用是指银行存款和投资。

资料来源:国内非金融机构融资总量来源于《中国货币政策执行报告》(各年);保险业资金运用总量来源于中国保险监督管理委员会网站。

(三)保险业社会管理功能发挥情况

辅助社会管理是保险业的重要功能。近年来,各保险公司普遍加强了防灾防损和社会保障等方面的服务,保险业承担起了更多的社会责任,社会管理功能逐步得到发挥。例如,在2003年抗击“非典”的斗争中,保险业反应快、介入早,共向313例非典患者赔付500多万元,向社会捐款1 000多万元,向医护人员捐赠保险保额2亿多元,增强了全社会战胜非典的信心,得到社会的普遍认可。又如,上海保险业和市公安局共同开发了机动车辆联合信息平台,将机动车辆第三者责任保险费率与驾驶员道路交通违规违章行为挂钩。这项措施的推行较好地实现了以经济手段约束道路交通违规违章行为,为上海市“排堵保畅”工程的顺利实施发挥了积极作用。再如,责任保险是一种社会管理功能非常强的险种,针对我国经济社会发展和人民生活中的新情况,近年来各保险公司先后开发了210多个责任保险产品,如医疗责任保险、雇主责任保险、长途客运承运人责任保险、道路危险货物承运人责任保险、校园责任保险、家政服务责任保险等,为更好地参与社会管理功能创造了条件。

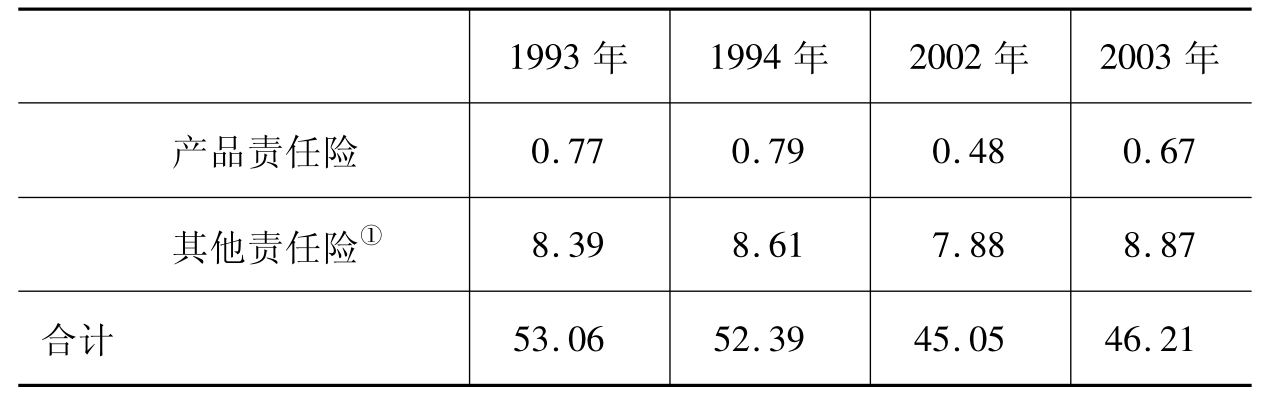

然而,总的来看,保险业的社会管理功能发挥得还很有限。以责任保险为例,根据有关资料,目前,在英国、美国、加拿大、日本等西方国家,责任险保费收入已占到非寿险业务的30%以上,有的甚至已超过50%,成为现代保险业务的主流险种之一,在调节相关社会关系方面发挥了很大作用。近年来,随着我国经济的不断发展和产业结构的调整与升级,经济生活中的责任风险及相关保险需求也呈现出迅速增加的态势,然而,与巨大的市场需求形成鲜明对照的是,责任保险发展的程度仍十分有限。据统计,2003年,我国责任保险的保费收入只有34.82亿元,仅占财险公司全部业务收入的3.90%(不含汽车责任险),在各类险种中处于“小险种”的地位,与西方发达国家所占的份额相比有很大差距。责任保险发展的滞后影响了保险业社会管理功能的发挥。例如,劳资关系是当前我国最重要的社会阶层关系之一,已直接影响到社会经济的稳定及和谐社会的构建。从表3-21中可以看出,近年来,工人和老板间发生的劳动争议事件快速增加,而造成这些冲突的原因基本上都属于经济原因,其中排在前三位的依次是劳动报酬、福利保险和工伤,分别占争议发生总数的33.9%、19.6%和14%(见表3-21)。企业(特别是民营企业)的福利保险和工伤与商业保险有着密切的关系,工人和老板间因之发生较多冲突从一个侧面说明,保险业在协调劳资关系方面发挥的作用还十分有限。相比之下,美国的员工赔偿保险在财产/意外保险的比重却高达10%左右,对有效化解劳资关系的紧张发挥了很大作用(见表3-22)。

表3-21 全国发生劳动争议的次数、人数状况

资料来源:陆学艺:《警惕!中国两大关系掣肘社会和谐》,载《中国经济报告》2006年第1期。

美国责任险保费净收入占财产/意外保险的比重

表3-22 单位:%

续表

说明:①1993、1994年包括普通责任险和医疗责任险,2002、2003年包括防范因疏忽、粗心或失误而引起的法律责任的保险,如连带责任保险、错误与疏忽责任保险、环境污染责任保险、伞式责任保险和酒类责任保险。

资料来源:1993、1994年数据来源于:美国保险信息研究所编,袁力译:《美国产险市场报告》(1996),北京:中国金融出版社,1998年版,第9页; 2002、2003年数据来源于:NAICAnnual Statement Database,via National Underwriter Insurance Data Services/Highline Data.

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。