第三节 存款准备金率的意义及内容

探讨全球存款准备金率的异同及演变,可以由下列6个标准分析:

1.应提准备金的金融机构类型

2.应提准备金的负债基础类型

3.合格准备金的资产类型

4.法定准备金是否应给付利息

5.准备金提存方式(即法定准备金计算期与提存期,是否结转等问题)

6.法定准备金率调整趋势

以下将分别说明。

一、应提准备金的金融机构类型

在先进国家中,应提法定准备金的机构类型甚少改变,如有改变,其改变方向基本上是“横向扩增”,意即将原来不需提存款准备金的金融机构也规定要提,其目的是着眼于“要提存”与“不要提存”金融机构之间的公平性,请见以下说明。

在美国,原先选择在州注册的银行,且又选择不加入联邦体制的,则为非联邦会员,不受存款准备金率的约束,当联邦储备当局要提高或降低存款准备金率时,则有一部分银行要遵守存款准备金率的要求(会员银行),有一部分银行不需要(非会员银行)。由于部分银行不需遵守存款准备金率的要求,如此常易造成货币政策效率不彰,且不公平。为解决这些会员与非会员银行间之负担不均,美国1980年的《存款机构自由化与货币控制法案》(Depository Institution Deregulation and the Monetary Control Act,DIDMCA)要求吸收存款的金融机构一律适用相同的法定存款准备金制度(请参见第十四章第二节),此即所谓的横向扩增。

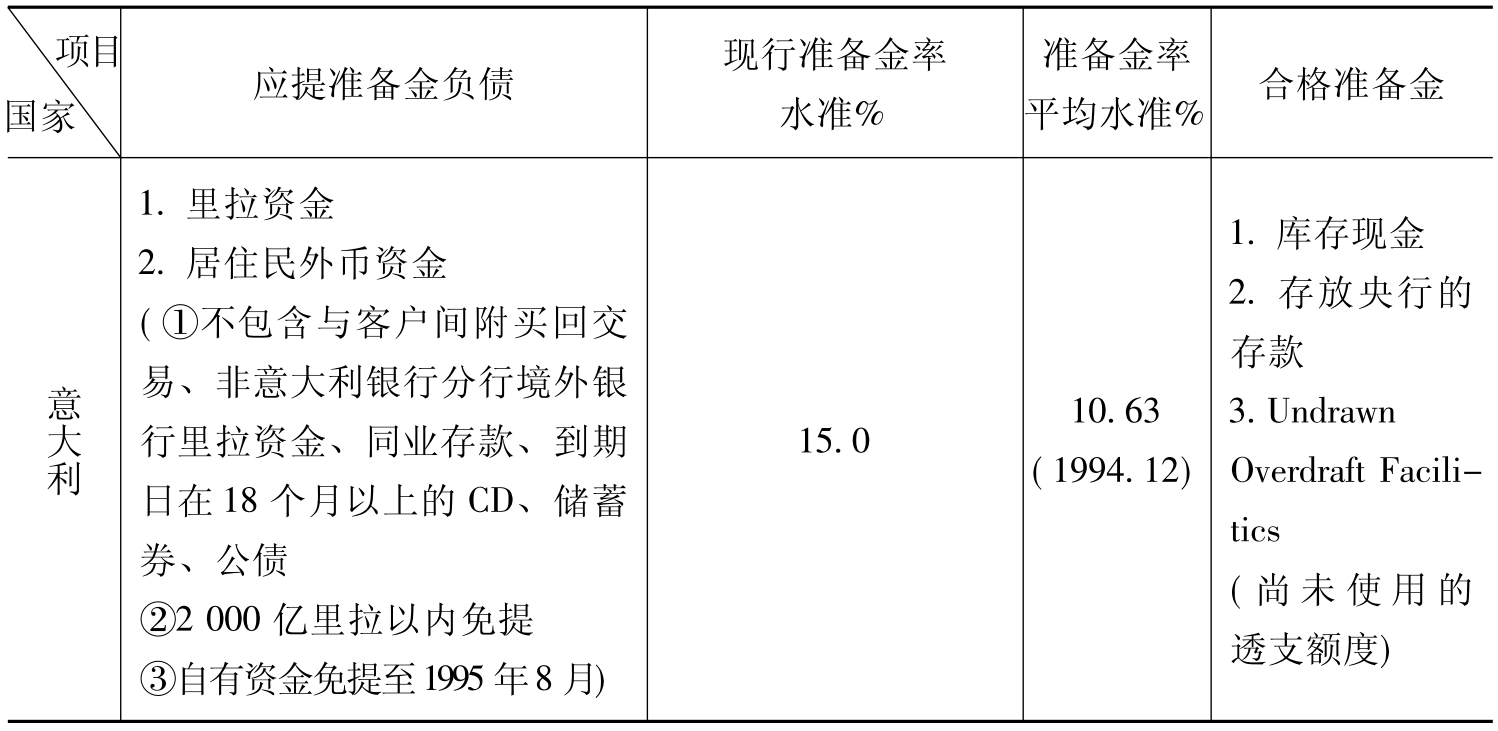

1994年,意大利亦将收受中、长期资金银行及相互银行纳入法定准备金制度中,以减轻不同类型金融机构间资金成本的差异。

二、应提准备金的负债基础类型

虽然存款准备金制度不断被检讨,但银行的哪些资金(即银行的负债)应提准备金,则较少有争议,讨论重点均是想要消除因不公平准备的负担所引起的缺失。

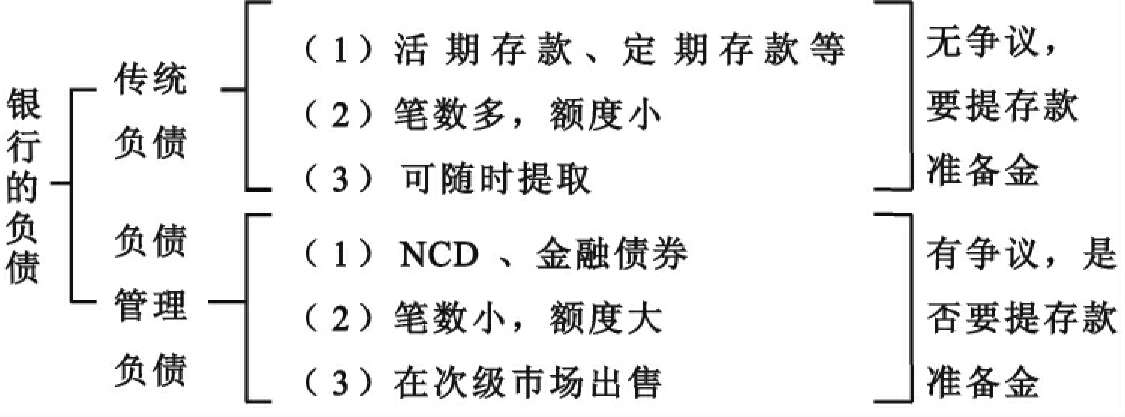

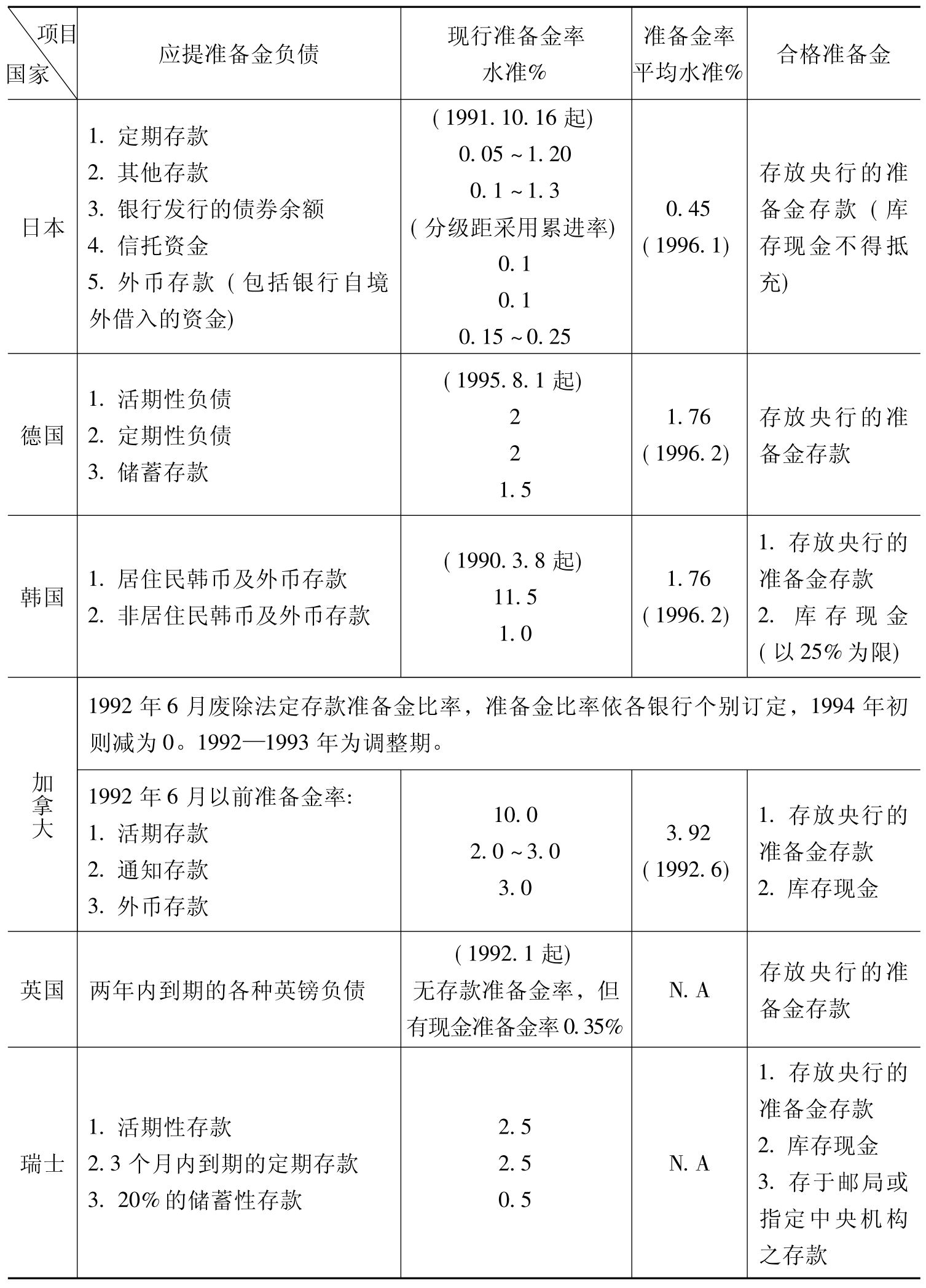

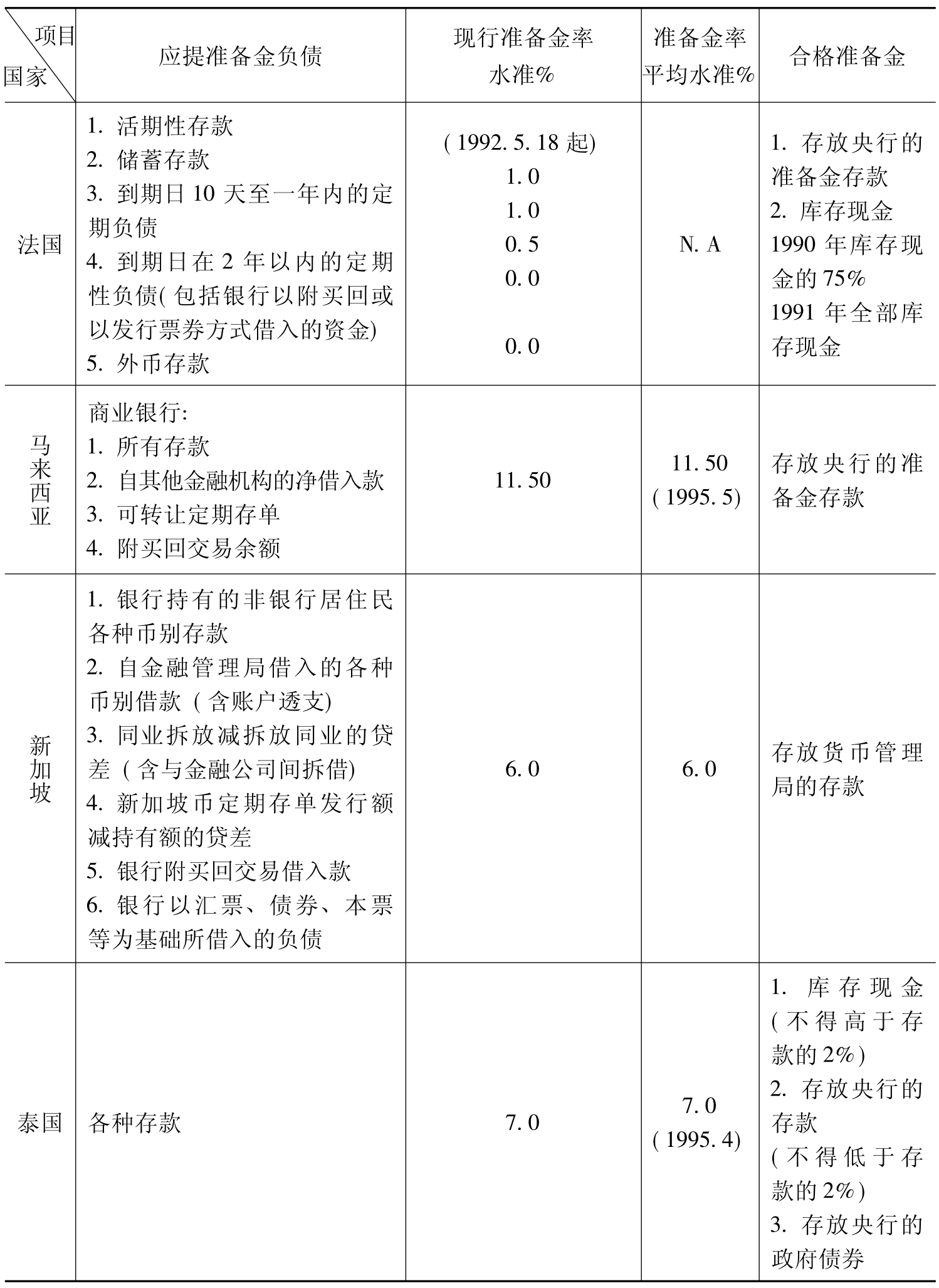

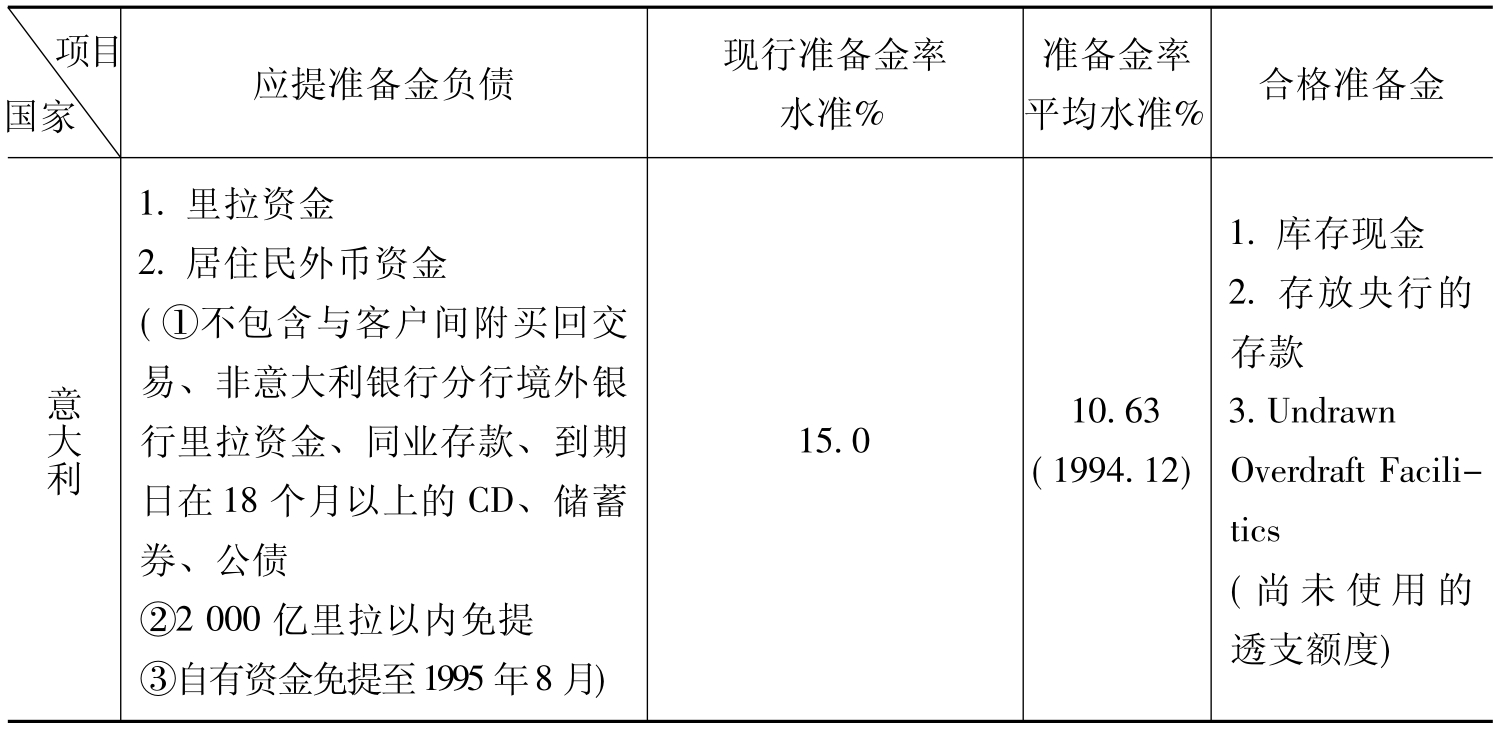

表20-2列出了15个国家的应提准备金的负债,表中将应提准备的负债归为2类。第一类是“传统性负债”,例如活期存款、定期存款等,此为银行被动地接受客户的传统性存款,几乎所有国家对此类账户均要求银行提列准备金。这些存款的特征是:每一笔存款额度不大,但笔数多(存款人数多),且存款人可能随时会来提领现金。第二种银行负债是“银行负债管理产生的负债”,它经由“银行负债管理”主动出击,争取顾客的负债。例如,可转让定期存单(negotiable certificate of deposit,NCD)、附买回、金融债券等,这类银行负债的特征是笔数较小,但金额较大,且较少在中途要求提取现金。例如,银行发行NCD筹资,面额至少要求1 000万元以上,为期3个月,如果客户A(可能是一家法人机构)购买了此NCD,过了1个月,客户A突然急需钱周转,客户A通常不会在此NCD未到期时要求发行银行赎回,而会在次级市场出售。一般讨论的重点是:这种由于银行负债管理所产生的第二类型的负债是否要提存款准备金呢?见图20-2。

图20-2

表20-2 世界主要国家准备金制度比较表

续表

续表

续表

资料来源:银行准备改革小组。

是否全部银行负债均要提列存款准备金率?

在过去,只有客户到银行存款的传统负债,如活期存款、定期存款等需要提列准备金,至于银行负债管理的债券或票据则不需提列准备金,现在政策似乎要改了,因此值得一问的是:是不是银行所有负债都要提列准备金?

赞成:

要求银行对其发行的债券提存准备金,有其正面的意义。第一,当央行提高存款准备金率,此时应提准备上升,超额准备下跌,则可以抑制资金的供给,但如果这一存款准备金率的改变却不能影响“可转让定期存单”,则此时商业银行可借着发行“可转让定期存单”或“金融债券”筹资。在央行紧缩时,仍然有资金可以进行放款,则存款准备金率对银行资金水位影响不大,减弱了货币政策的效果。第二,只有“专业银行”能发行金融债券,却不必提列准备金,则其资金来源较便宜,这对一般银行不公平,故要求银行所有负债均提存款准备金似乎较为公平。

反对:

反对银行债券或票据提存款准备金的意见为:原始的存款准备金的意义是担心当大量客户提款时,银行却没有足够的钱应付提领,故要求存款准备金的原意是出于“流动性”考虑。然而,购买可转让定期存单或金融债券的客户,在面临银行经营不善时,只能在次级市场贱售,而不能立刻像一般的存款户去“挤兑”,或向银行请求赎回可转让定期存单等,则即使要求银行对这些负债提存准备金,对这些购买可转让定期存单或债券的客户,又有何助益?

其次,当金融解禁是世界潮流,而存款准备金率的下降则是这一潮流的产物之一,因应这个潮流,有些国家甚至将存款准备金率降到零,但因为中国尚未转型,不能因此而跟随许多先进的国家。

由表20-2可得知共有日本、英国、法国、新加坡、马来西亚等国对“银行发行债券”的余额要求提列准备金,而其他国家则未要求。就全部均要提列准备金而言,这一种制度的设计,要求提列准备金,可使央行不同的货币政策实施更有效率,银行之间的竞争也更为公平,但却可能造成不必要的管制。

三、合格准备金的资产类型

就这一点,我们可以来看看我国台湾省的个案。

(一)要提存款准备金率的账户

依据台湾省于1996年12月18日修正发布的《银行存款准备金及查核办法》,收受存款机构[1]的下列新台币存款,均应提存存款准备金:

1.支票存款(包括支票存款、保付支票、旅行支票等)。

2.活期存款(包括邮政划拨储金)。

3.储蓄存款(包括活期储蓄存款、行员活期储蓄存款、邮政存簿储金;整存整付储蓄存款、零存整付储蓄存款、整存零付储蓄存款、存本付息储蓄存款、行员定期储蓄存款等)。

4.定期存款(包括定期存款、可转让定期存单等)。

(二)不提存款准备金的账户

并不是所有存款均要提存款准备金,以下存款不需提存款准备金:收受存款机构的①同业存款、②公库存款、③公教人员退休金、④“国军”退伍金及“国军”同袍储蓄会等优惠存款,暂免提存款准备金。又⑤基层金融机构收受的定期性存款,⑥依中央银行规定条件转存农业行库者(合作金库、中国农民银行及台湾省土地银行)免提存款准备金。

(三)争议:银行库存现金可否列入银行合格准备?

现分别讨论如下:

由表20-2可看出有些国家将银行库存现金列入合格准备,有些没有,即

1.库存现金列入合格准备:美国、韩国、瑞士、法国、泰国、意大利。

2.库存现金不列入合格准备:日本、德国、英国、新加坡、马来西亚。

一般而言,将银行的库存现金列入准备原因不外乎下列两点理由:(1)各银行业务主力不同,有些银行需要有较多的库存现金,有些则否,故将库存现金列入考虑较符合公平原则。(2)如果库存现金可充当合格准备,则可减少银行运送现金到央行的成本与风险。

德国是不列库存现金为合格准备之一的国家,但它并非一开始就如此。在1978年德国联邦银行开始强制银行提存准备金时,“库存现金”应否可以被列入合格准备并没有一致结论。当时库存现金可以被列入准备,但上限不得超过合格准备的50%,1994年将此上限降为25%,1995年再降为0%,意在促使银行更有效地运用现金,并降低流通在外的伪钞数量。

日本银行则排斥库存现金当准备,因为央行取得正确的库存现金资料并不易,央行监督成本亦高。

此外,央行很难判断各银行的库存现金是否计算正确,或许这就是有些国家不将库存现金列入准备考虑的原因之一。

故库存现金不列入准备金的原因共有:(1)不易得到正确数据;(2)减少现金运送成本;(3)降低伪钞数量。

四、法定准备是否给付利息?

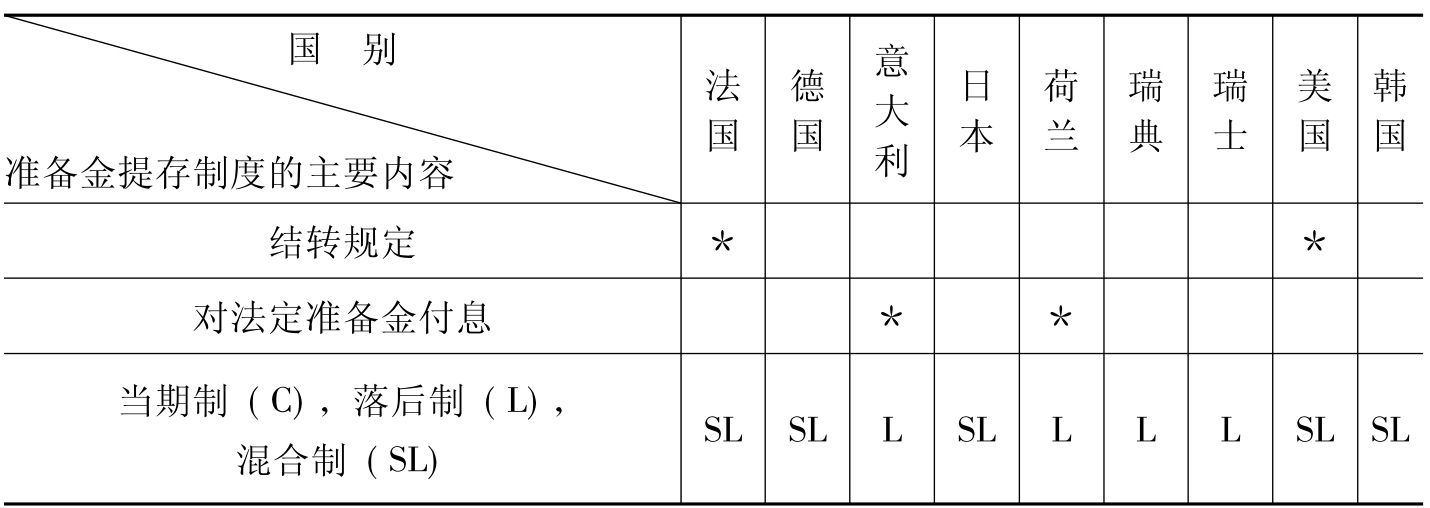

表20-2虽未明确说明,但除了意大利,国际间的趋势是不付利息,而意大利对准备金给付利息的原因之一,在于补偿太高的应提准备金。

五、准备金提存方式

这是指法定准备金的计算期与提存期,是否结转等问题。银行的准备是多久计算一次,及多久央行要检查一次,也成为关键。这里将有三个名词必须介绍:一个是提存期,一个是计算期,三是落后天数。

(一)计算期

所谓计算期即是银行多久算一次法定准备。就银行而言,每天都有人到银行存款,它必须备有准备以利客户提领,而“存款乘以存款准备金率”就是法定准备,但存款的多少必须有一个期间的意义,银行的存款及应该预备的存款准备应以1天为单位,或更多天期为单位,或以1星期为单位,对银行提存准备及同业拆借利率的影响不同,故央行必须规定一个适当的计算期间,让银行有依据,去筹措应提的准备。

(二)提存期

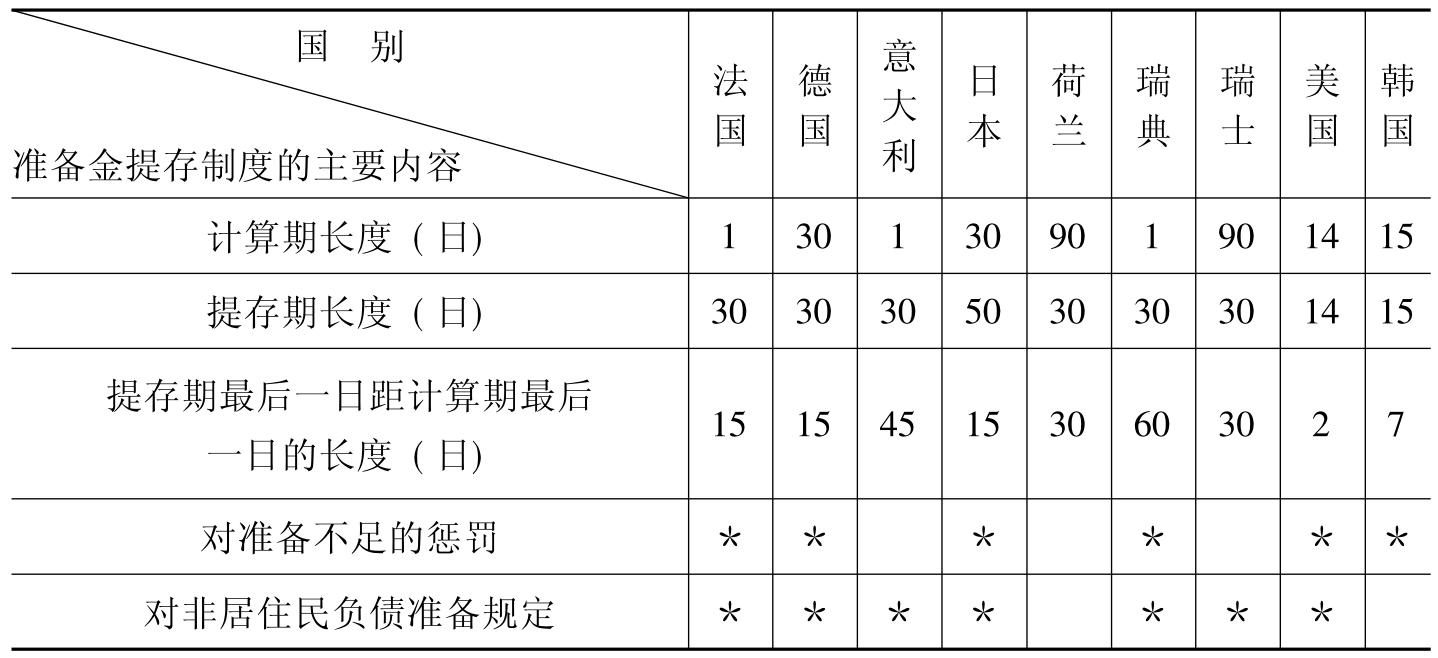

一旦在计算期算出银行在这段期间应筹措的法定准备,银行下一步要在规定的时间内将计算期算出的法定准备金额放在央行允许的地方,以供央行检查,这规定的时间内即是提存期。一般而言,提存期的长短与计算期相同,不能太长或太短,银行虽然随时都备有现金,但这现金量不可能在任何时刻都符合央行法定准备的数目。如果这个提存期间太长,则银行可能不会将这提存法定准备的事放在心上,对货币政策的立即效果较不利;如果提存期太短,则银行必须随时备有大量现金,一方面以应付客户提取,另一方面则要符合法定准备,否则一旦客户提取之后,银行的准备很可能立刻不足。举一个极端例子,如果央行规定计算期及提存期为1 000年,则它等于没有规定存款准备金率,银行会尽量放款,而不会担心一旦在1 000年到期时,它的法定准备可能不足(让在第1999年上任的总经理担心即可)。央行即使提高存款准备金率,银行也可能不在乎。反之,如果规定计算期与提存期只有1小时,且没有落后时间,则银行早上9:00吸收的存款,由于早上10:00就要检查,它恐怕不敢贷出,等于100%的存款准备金率。目前美国的计算期与提存期规定为14天。

(三)落后天数长度

最后一项是“落后天数”或落后期间。一旦计算法定准备的两个时间订好,则下一步是这两段期间应间隔多久?这个时间一样不能太长或太短,如果太长,则央行调整存款准备金率的效果将很久以后才显现,届时或经济状况可能又改变,则原先要稳定的货币政策,反而使市场更不稳定。如果太短,则虽有助于获得货币政策的快速效果,但恐将使银行疲于奔命,每日为应付法定准备而调度资金。美国的落后期目前规定为2天。

可将一般国家分成三种型态说明计算期及提存期时间的差距:当期制(contemporaneous reserve system),落后制(lagged reserve system)及混合制。当期制就是完全没有落后,计算期与提存期完全在同一期间,落后制则完全落后,混合制则落后某一小段期间。在目前,当期制几乎已不存在,请见表20-3。

美国在1998年6月的计算期、应提期及落后天数为14、14、2。

(四)罚则

金融机构按法人统一存入人民银行的准备金存款低于上旬末一般存款余额的8%,人民银行对其不足部分按每日6‰的利率处以罚息。金融机构的分支机构在人民银行准备金存款账户出现透支,人民银行按有关规定予以处罚。金融机构不按时报送旬末一般存款余额表和按月报送月末日计表的,依据《中华人民共和国商业银行法》第七十八条予以处罚。上述处罚可以并处。

六、降低法定准备金率的调整趋势

降低存款准备金率成为世界潮流,主要原因有:第一,减少因法定准备金率所导致的市场扭曲与不公平;第二,达成宽松政策、景气振兴的效果。伴随着金融环境的变迁、货币金融研究的发展,以及货币政策操作程序的变更,存款准备金制度在许多先进国家的角色已有很大的调整。就主要国家的发展来看,大抵已淡化它在充当银行体系主要流动性来源,以及提供非膨胀性铸币税来源的功能,因此美国、德国、法国及日本等,近年来已大幅度调低存款准备金率;至于英国、瑞士、加拿大及卢森堡等,则是完全废止存款准备金制度,并转而建立所谓的“应提清算余额制度”(required clearing balance system),据以维持银行体系适当的流动性来源。所谓清算余额制度即是各银行为因应金额转账所预先提存的款项,这已经不再是存款准备金率,而是为防范银行的信用风险,所预提的数目。

计算期、提存期及落后期间长短对金融制度及货币政策的影响

1.以我国台湾省为例:计、提二期间由1旬改为1月对利率的影响

在1994年11月1日以前,台湾省的计算期及提存期均为1旬,这表示银行每旬的前3天都要将上一旬应该提存的法定准备金调度好(因为计、提两期落后3天,故只要本旬的前旬的前3天补足上一旬的不足额即可),如果不足,则必须立刻到同业拆借市场借钱,是为借贷准备的一种(另一种为向央行借,但常常借不到),否则要接受处罚。银行虽然平日会注意自己的准备金部位,但世事难料,许多银行常在一旬的最后几天才发现资金可能不足,因此这些银行都倾向在下一旬的前几天才向有资金盈余的银行借,造成同业拆借利率必定上扬,则每一旬的旬初利率会飙高,飙高的利率不利金融市场稳定,故计算期及应提期之落后时间改为1月,可以缓和利率的上扬,有利于金融市场稳定。

2.落后期为3天对货币政策的意义

当央行改变存款准备金率,它希望商业银行能立刻将准备部位改变,以配合其货币政策。如果落后期太长,则银行有充裕的时间提存法定准备,则货币政策的效果,恐怕会落后太久,甚至毫无效果,但利率会较为稳定。反之,如果太短,虽有助于货币政策的效果,但却可能使银行疲于奔命,常为提存法定准备而借钱,故落后3天或许比较恰当。

表20-3为世界各国对准备金提存制度的设计,在这表中,我们可以看看较熟知的美国。

表20-3 主要国家之准备金提存制度

续表

美国的同业拆借利率,联邦基金利率(federal funds rate,FFR),被美国许多学者认为最能代表美国货币政策,换言之,货币供给的增减,或再贴现率的上升及下降均不完全适合代表货币政策[2]。要联邦基金利率能强烈影响市场,则:第一,要有不低的存款准备金率,如果存款准备金率为0,银行不提准备,则在同业拆借市场向同行借钱,不是要应付央行检查,而可能是放款生意太好,故同业拆借利率的上升,反映的是放款市场的热络,而不是央行的紧缩效果。第二,要有较小的落后期间。当期间短,则银行容易短缺资金,必须随时到同业拆借市场借钱,则Fed可借由影响联邦基金利率,再影响银行放款。反之,如果落后期很长,则Fed在今日影响联邦基金利率,但银行却可能因有较充裕时间提存法定准备,而不随联邦基金利率起舞,则联邦基金利率就难以代表货币政策。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。