第二节 混合成本分解

一、混合成本分解的主要方法

对于混合成本,会计人员无法判断成本与业务量之间的确切关系。因此,通常将混合成本人为地分解为固定成本和变动成本两部分。常用的混合成本分解方法包括以下四种。

(一)账户分析法

账户分析法(Account Analysis Method),是根据会计科目的性质、内容和有关会计核算制度及费用开支的规定,将成本直接划分为变动成本和固定成本。账户分析法是一种最简单的方法。这种方法的优点是,在企业仅仅提供某一会计期间经营数据的情况下可以采用。例如,产品生产过程中发生的直接材料费用和直接人工费用,就可以划归为变动成本。行政管理人员的工资、按直线法计算的固定资产折旧费、房屋设备租赁费等,一般在一定时期内保持不变,可以划归为固定成本。这种分类方法,取决于会计人员对企业业务量与成本的经验判断,其准确程度依赖于会计人员的经验。

采用账户分析法,较为复杂的是有关阶梯式成本。对于此类成本,单凭经验去观察、确定哪些属于固定部分,哪些属于变动部分是不可靠的,具有很大的估计成分。采用此种方法时,必须切实掌握业务情况,详细了解特殊的成本项目,才能正确区分出它们的固定和变动部分。

(二)高低点法

高低点法(High-low Method),就是在相关范围内,以最高和最低两个作业量水平下的成本额为基础,推算出混合成本中固定成本总额和单位变动成本的一种方法。具体操作方法是:首先通过观察相关范围内业务量最高和最低两点的成本值之差与业务量之差,确定单位产品的变动成本,然后利用两点确定一条直线的原理,推算出混合成本中的固定成本总额。

![]()

F=高点总成本-v×高点业务量

或=低点总成本-v×低点业务量

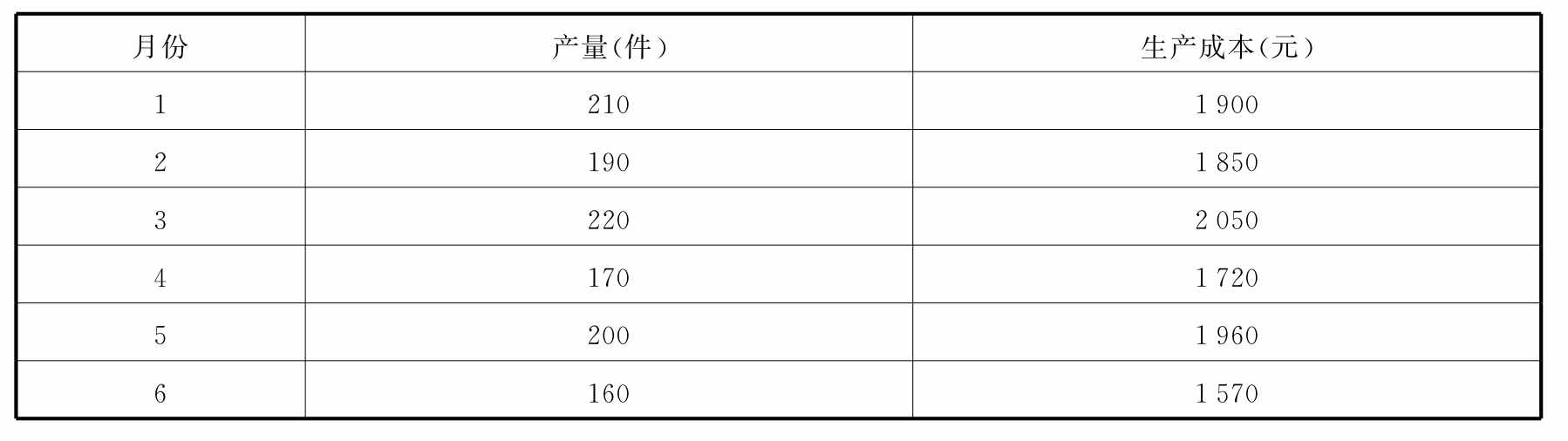

例3-2:中华公司的生产车间在过去的7个月中发生的生产成本与产量数据如表3-2所示。请用高低点法将生产成本分解为固定成本和变动成本。

表3-2 生产成本资料表

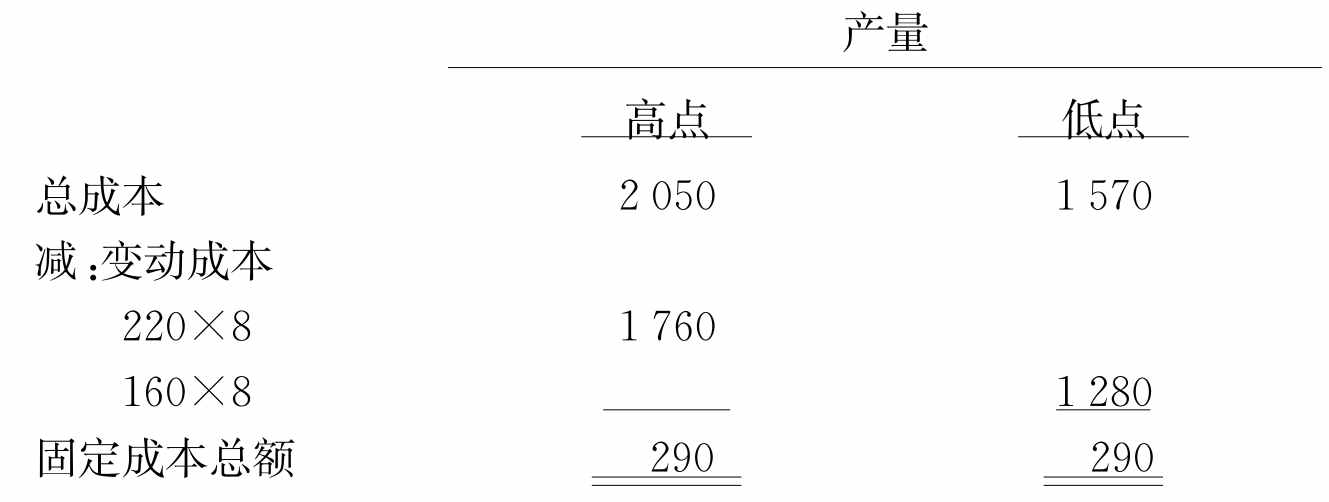

首先从表中找出产量最高和最低的两点,分别是3月的220件和6月的160件。这两个月的生产成本分别是2050元和1570元。由此计算单位产量的变动成本为

![]()

利用高点或者低点的总成本减去相应的变动成本,即为固定成本总额。计算过程列示如下:

由此可得到生产车间的生产成本公式为

Y=290+8X

同时我们可以看到,无论用高点还是低点来计算固定成本总额,金额应该是相等的(由于计算过程中的四舍五入可能会有所偏差)。这是因为两点共同位于成本线上。

高低点法的优点是运用简便,缺点是仅以高低两点来决定成本的性态,忽视了其他的成本数据,如果高低两点具有特殊性,不能代表一般情况,那么成本分解的误差就可能比较大。因此,这种方法适用于各期成本变化趋势比较稳定的情况。

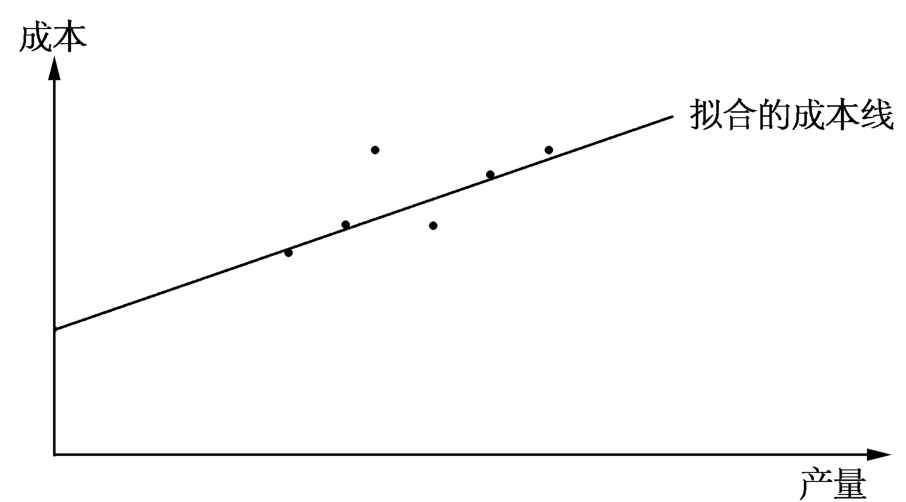

(三)散布图法

散布图法(Scatter Diagram Method),是通过将历史成本数据描绘在坐标图上,绘出各期成本点的散布图,然后利用目测的方法画出一条拟合直线,使该拟合线能够尽可能地代表所有的成本点,这条拟合直线在纵轴上的截距即为固定成本,斜率为单位产品的变动成本。

图3-10 散布图法

在平面直角坐标图中,以横轴代表生产量,纵轴代表成本。然后将历史成本数据在坐标轴中绘出,根据历史成本数据点的分布情况,通过目测的方法,画出一条拟合线,然后测出这条拟合线的截距和斜率,分别作为固定成本总额和单位产品的变动成本。

散布图法的优点是全面考虑了所有的历史成本数据,相对于高低点法,使用的数据更加全面,从而计算结果比高低点法更加准确。但是由于目测的拟合线具有一定的主观随意性,不同的成本分析人员,会对相同的资料得出不同的答案。因此,这种方法仅适用于对成本的粗略估计,不适合作精确的成本估计。

(四)回归直线法

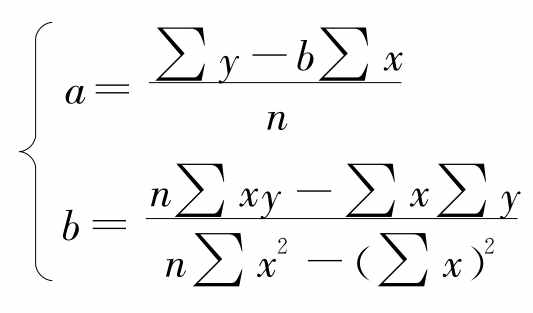

回归直线法,又称回归分析法(Regression Analysis Method),是借助统计学中的一元回归分析,利用历史成本数据回归出一条拟合直线,该拟合线可以保证误差平方和最小,该拟合直线的截距和斜率即分别为固定成本总额和单位变动成本。与高低点法和散布图法相比,这种方法更加精确,并且避免了主观随意性。

回归直线法的基本原理是:

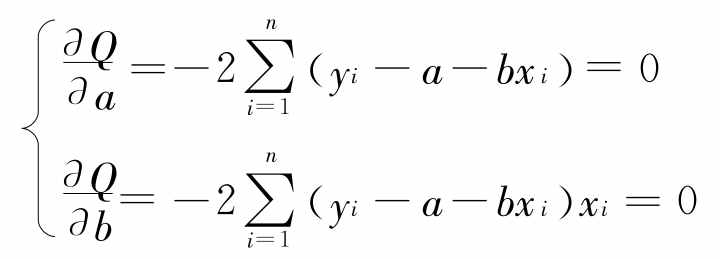

假设存在一条直线y=a+bx,这条直线与实际成本点的拟合程度要比其他直线要好,按照统计中的最小二乘法,要求各实际成本点与该直线之间的距离平方和达到最小。满足这种残差平方和最小的直线就是我们所要求的拟合程度最好的回归线。

用(xi,yi)(i=1,2,…,n)表示n组观测数据,即n个观测样本。各观测值与回归直线间的距离即拟合残差可以表示为

根据最小二乘法的要求,残差平方和 达到最小时,回归直线的拟合效果最好。设:

达到最小时,回归直线的拟合效果最好。设:

![]()

由此问题转换为,寻找合适的回归直线参数a和b,使Q值能够最小。根据数学分析中的极值定理,要使Q值最小,只需使上述函数对a和b的偏导数等于0,即解方程组:

求该方程组的解,可得

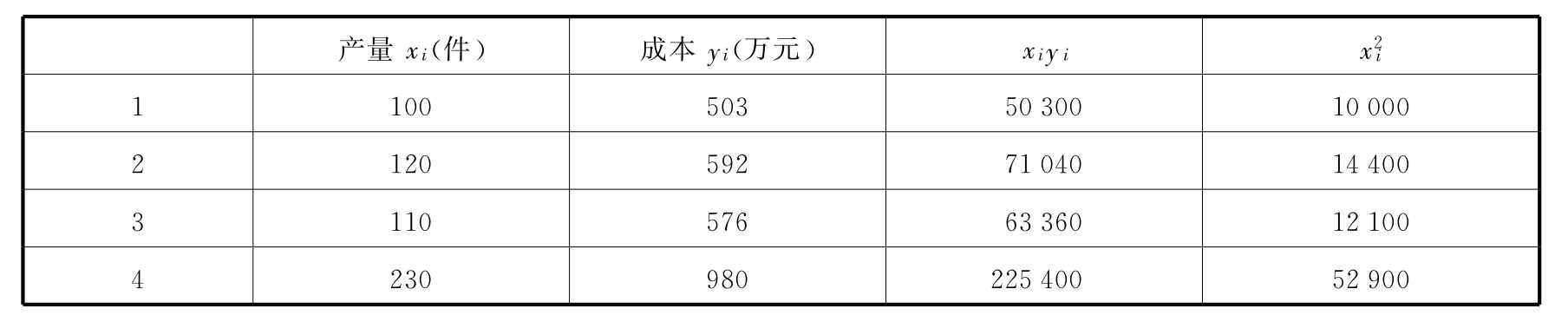

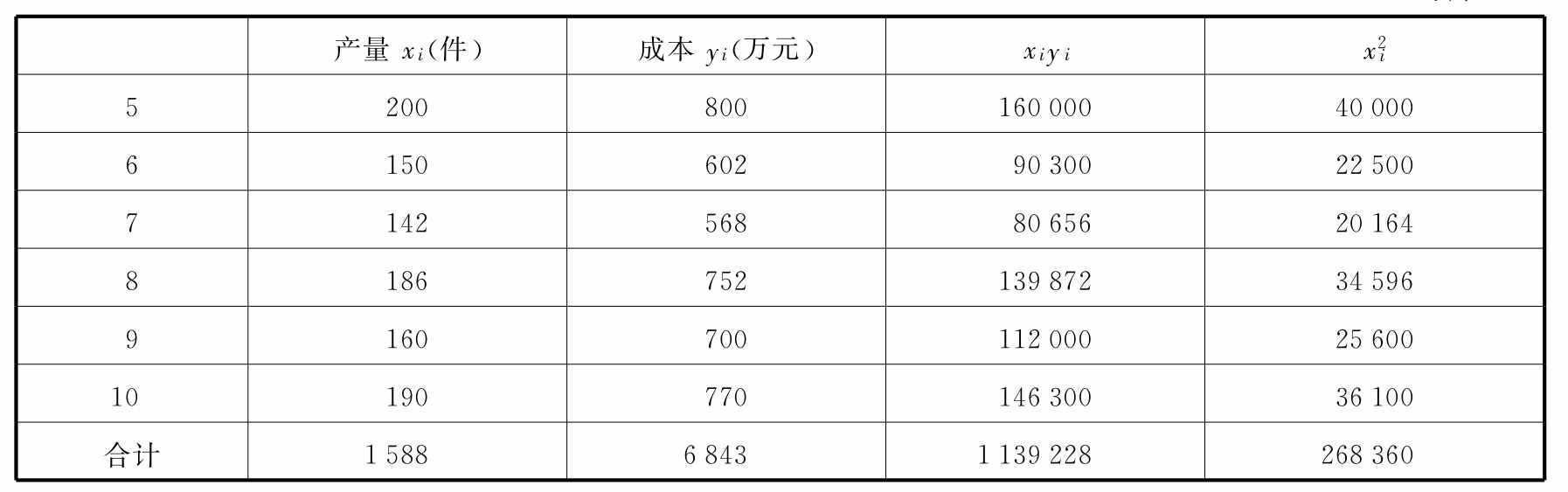

例3-3:某公司的10年来的成本数据如表3-3所示。

表3-3 成本数据表

续表

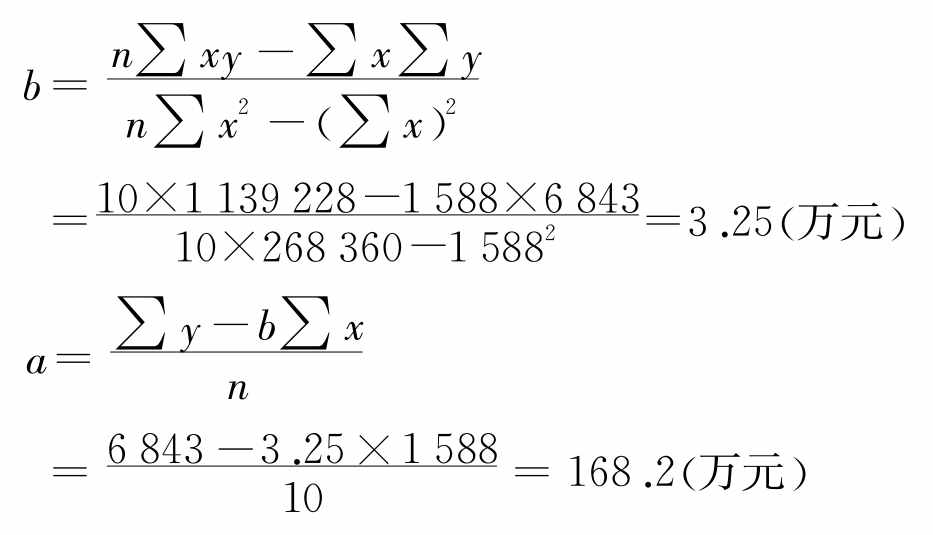

这样就可以得到估计的回归模型为

y=168.2+3.25x

如果公司预测下一年的产量为230件时,根据回归模型,将产量230代入x,即可求出下一年的成本额为915.7万元。

y=168.2+3.25×230=915.7(万元)

从上面的回归模型中,我们可以看出,截距项a代表固定成本额,斜率项b代表单位业务量的变动成本。

我们通过上面的参数估计寻找出相应的参数a和b以后,还需要对该模型进行评价,以确定该回归模型是否很好地拟合了历史成本数据。对线性回归模式解释程度的评价通常使用判定系数(Coefficient of Determination),又称R2(R-Square),一般来说,判定系数大于0.5,说明历史数据的大部分信息都可以通过该模型进行解释。

从以上分析过程中可以看出,回归直线法计算比较精确,能够充分揭示历史成本中的成本性态信息,在实际处理过程中,有些时期企业的成本数据可能会出现极端值的情况,例如其中某一年发生了自然灾害或者重大事故,造成成本过高,这种数据在分析中应该事先予以剔除,以揭示出成本的一般变化规律。另外,回归分析的计算过程相对比较繁琐,通常可以使用Excel、SPSS等软件来简化计算过程(见本章附录)。

二、成本性态分析中应注意的问题

(一)成本与业务量之间完全线性关系具有估计成分

成本与业务量之间完全的线性关系在现实中是很难达到的,这种假定具有一定的估计性。我们进行成本的性态分析时,往往假定成本的变动率与产量之间呈线性变化。但在许多情况下,成本与产量之间的关系是非线性的,这时使用成本性态分析的数据就具有一定的估计性,只能得出近似的结果。但在企业的管理实践中,由于运用起来方便易懂,因此更容易受到管理者的欢迎。如果需要更准确地反映成本与产量之间的关系,就需要用非线性函数来反映,通常使用二次方程或者三次方程来进行描述,这增加了成本分析的准确程度,但是需要花费更多的时间和精力。对企业来说,需要在这种成本和收益之间作出判断和权衡。通常在企业对成本的要求并不高时,可以使用简单的线性分解,得出成本的估计值。如果在竞争激烈的市场中,企业将成本作为竞争制胜的关键因素,此时就需要更加准确的成本信息,这种情况下企业可能选择非线性函数进行成本分析。

(二)成本粘性(Cost Stickiness)问题[1]

按照成本性态分析的方法,企业的成本可以分为变动成本、固定成本和介于其中的混合成本。混合成本进一步分解,成本就可以表示为固定成本和变动成本的组合了,即y=a+bx,此时,成本的边际变动与业务量变动的方向无关,单位业务量上升还是下降所引起的成本变动额是不变的,都是常数b。但是根据对现实数据的研究发现,有时这种业务量变化与成本变化的关系并不是固定的,而是不对称的,这种现象成为成本粘性。所谓成本粘性,是指成本随着业务量的变化而变化时,边际变化率在不同的业务量变化方向上的不对称性(特别是降低率低于增长率),即成本的变化随业务量变化的不对称性。按照成本粘性的理解,业务量下降所引起的成本下降要低于业务量上升所引起的成本增加。对于成本粘性现象存在的原因,理论界还有不同的解释。有学者认为,这种现象是由于现有契约的调整成本原因。企业往往会通过长期契约的形式将大量成本固定下来,而长期契约的调整成本往往较高,短期内企业无法修改,从而造成成本很难下降。也有的学者认为,这种现象与业务变动的持久性和经理人员的管理水平有关。如果业务量变动是暂时的,企业将没有必要调整企业的资源配置,只有当经济业务处于持续性变化的时候,随之调整费用的支出才是有效率的。另外,由于管理人员管理水平的限制,可能没有能力根据情况的变化而对费用作出及时的调整,这时就会出现费用粘性现象。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。