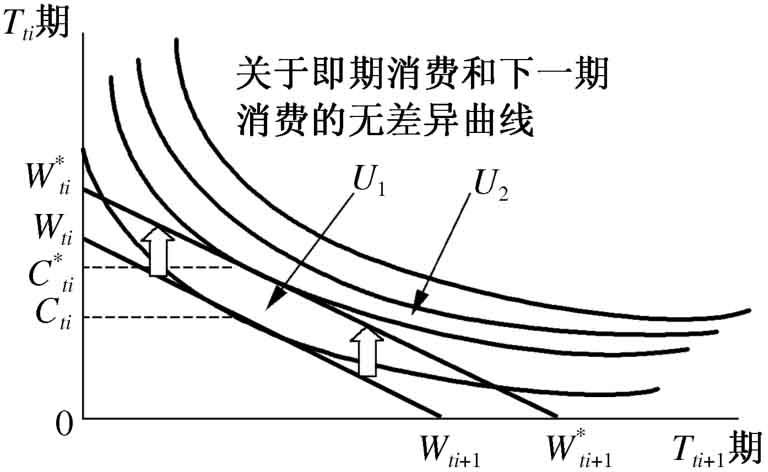

【摘要】:同时,一种资产的收益率下降会导致人们在不同的资产之间的替代。在实际利率下降时,人们一方面会增加即期消费,另一方面会减少银行储蓄,投资股市和房地产,直到股市和房地产价格的上升。风险的上升将导致预期收益率下降,最后重新达到均衡。消费信贷利率下降将提高人们的预算线,提高现期消费储蓄利率下降使预算线变陡,同样提高了现期消费图2-4 利率变动对住房消费的影响

一、消费的理论模型

假定人们决定是现在借钱消费还是储蓄以待将来消费取决于两个要素:是否借钱消费取决于将来收入的贴现率,如果存在消费信贷,那么这是贷款利率,如果不存在消费信贷,我们假定这一贴现率足够高;是否储蓄[2]取决于资产的收益率,如果资产收益率降低,人们将降低储蓄,减少资产持有率,增加即期消费,直到在边际效用递减的作用下,即期消费与下期消费的替代率等于当前的资产收益率。同时,一种资产的收益率下降会导致人们在不同的资产之间的替代。在实际利率下降时,人们一方面会增加即期消费,另一方面会减少银行储蓄,投资股市和房地产,直到股市和房地产价格的上升。风险的上升将导致预期收益率下降,最后重新达到均衡。

假定人们根据对一生中每期收入的预期确定自己的收入约束,并在效用最大化的目标函数下,确定每期的消费水平,其中储蓄利率为is,消费信贷利率为ic,那么在任一时点ti,消费者的财富约束为

式中,N表示预期寿命;Stn表示n期的储蓄;Rtn表示n期的收入。

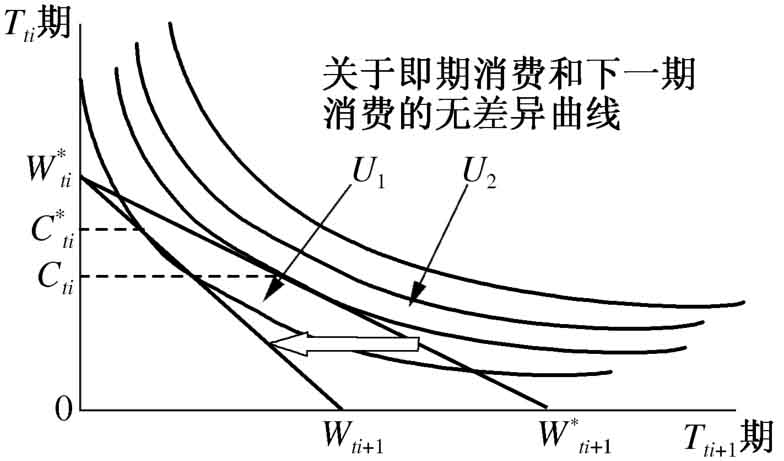

图2-4中,Wti表示ti面临的财富约束,在储蓄利率为is时,消费者的预算线为WtiWti+1,在消费信贷利率[3]下降时,人们对未来收入的贴现值增加,表现为预算线从WtiWti+1上升到 。显然消费信贷利率的降低会提高人们的预算线,增加现期消费;另一方面,由于预算线的斜率等于储蓄利率,但储蓄利率降低时,预算线变陡,同样会增加人们的现期消费。

。显然消费信贷利率的降低会提高人们的预算线,增加现期消费;另一方面,由于预算线的斜率等于储蓄利率,但储蓄利率降低时,预算线变陡,同样会增加人们的现期消费。

消费信贷利率下降将提高人们的预算线,提高现期消费

储蓄利率下降使预算线变陡,同样提高了现期消费

图2-4 利率变动对住房消费的影响

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。