(一) 利用GARCH-VaR模型确定保证金金额占比

在股指期货的套利策略中,其中一个核心问题就是保证金问题,合适地维持保证金水平可以更大程度地确保套利策略的成功,降低成本,在充分利用资金的前提下尽可能使套利策略实施过程中所面临的追加保证金风险降到最低。维持保证金的比例标准取决于股指期货市场的风险。股指期货市场风险越大,价格波动率越大,为了防止被强制平仓,套利者需要投入的维持保证金的金额就越大;反之,如果股指期货市场价格走势平稳,很少出现大起大落的走势,则套利者可以持有相对较少的维持保证金。因此维持保证金的多少在很大程度上取决于股指期货市场情况。

由于股指期货的推出时间较短,样本数据量太小,会影响VaR的计算结果,鉴于期货合约与沪深300指数的相关性很高,本文用沪深300指数的收益率代替股指期货合约的收益率进行研究。样本考察期为2007年1月4日到2010年1月4日,共732个数据。所有数据来自于锐思数据库。相关计算是通过Eviews5.0、Excel 2007和SPSS 17.0完成的。

金融资产的收益率通常使用对数收益率,计算公式为:rt=logpt-logpt-1。

其中,rt为股指期货在第t日的收益率,pt为第t日的收盘价,pt-1为第t-1日的收盘价。

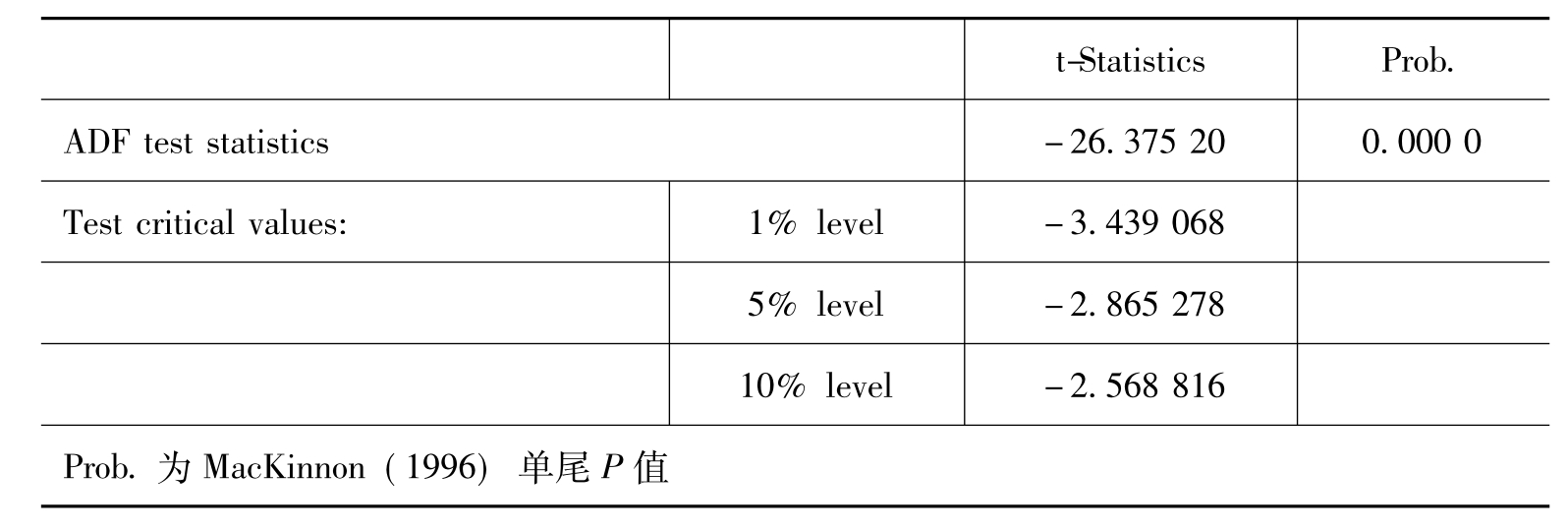

(1) 平稳性的检验——DF检验

表3 沪深300指数的收益率单位根检验

由表3所示,tb=-26.375 2,小于1%、5%和10%水平的临界值,因此可以拒绝原假设,即股指期货合约的收益率是平稳序列。

平稳性是建模的首要条件,股指期货合约的收益率是平稳序列,可以对收益率直接进行建模。

2.GARCH模型的建立

(1) 自相关和偏相关的检验

通过对沪深300指数的收益率滞后15阶的自相关和偏相关的检验得出,沪深300指数收益率并不存在统计上显著的自相关与偏相关关系。因此对沪深300指数收益率rt的均值方程采用如下形式:rt=u+εt。

(2) ARCH效应的检验

表4 沪深300指数收益率ARCH效应的实证检验

由ARCH-LM检验结果可知,直到8阶,χ2检验的相伴概率p值为0.003 663,小于显著性水平0.05,拒绝原假设,残差序列存在显著的ARCH(8)效应。检验结果表明,沪深300指数收益率序列具有条件异方差性,且拟合其异方差性需要高阶ARCH模型,但是阶数越高,参数估计的效率就会降低,还会出现如解释变量的多重共线性等问题,因此,本文选用GARCH模型进行研究。

(3) GARCH模型的建立

一般情况下,GARCH(1,1)模型就可以很好地模拟大量金融时间序列。本文通过AIC准则确定GARCH(1,1)较为合适。

GARCH(1,1)模型的一般形式是:

rt=u+εt

其中,r为收益率的估计值;u为收益率均值;ε为残差;σ为条件方差;ω、α、β为待估参数。由于样本量很大,为732个样本,因此选用正态分布来拟合残差。

GARCH(1,1)模型模拟结果为:

RESID(-1)^2的系数大于零,说明沪深300指数的波动呈现集群性;

RESID(-1)^2的系数+GARCH(-1)的系数<1,满足模型平稳性的条件。而RESID(-1)^2的系数+GARCH(-1)的系数之和为持续性参数且非常接近于1,说明外来冲击对股票市场的冲击持续性很高。

3.VaR的计算

从VaR的定义可以看出,风险价值的计算需要两个重要的参数:置信度(1-α)和资产的持有期。置信度取决于投资者对风险的偏好,本文取95%。资产的持有期由资产的交易性质和投资者的意愿决定。由于股指期货市场实行每日无负债结算制度,每个交易日都要对期货头寸进行结算,因此本文认为选择持有期为1天合适。为了估计值更加准确,本文采用逐步外推的方法计算沪深300指数的日VaR,首先通过732个数据估计下一天的VaR值,然后将数据向后移动一天,再用新的732天的数据预测接下来的一天的VaR值,以此类推。由于在股指期货期现套利策略中,套利者一般都选择到期日较近的期货合约,因此,本文用2007年1月4日到2010年1月4日732个数据通过逐步外推的方法计算2010年1月4日之后的30个交易日的VaR值。

估计出的30天的VaR值如下表所示:

表5 30天的VaR值

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。