第五节 长期负债核算

一、长期负债的特点

长期负债是企业向债权人筹集的可供长期使用,偿还期在一年以上的债务。长期负债除具有负债的共同点外,还有金额大、偿还期长,不采用分期偿还特点。

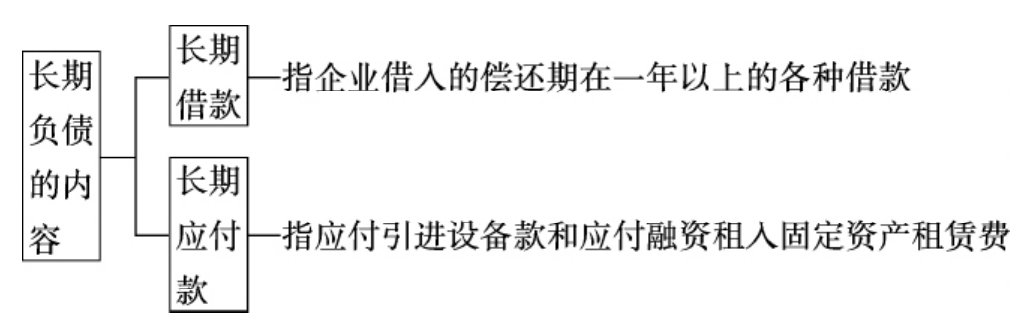

(一)长期负债的内容

见图5-31。

图5-31 长期负债的内容

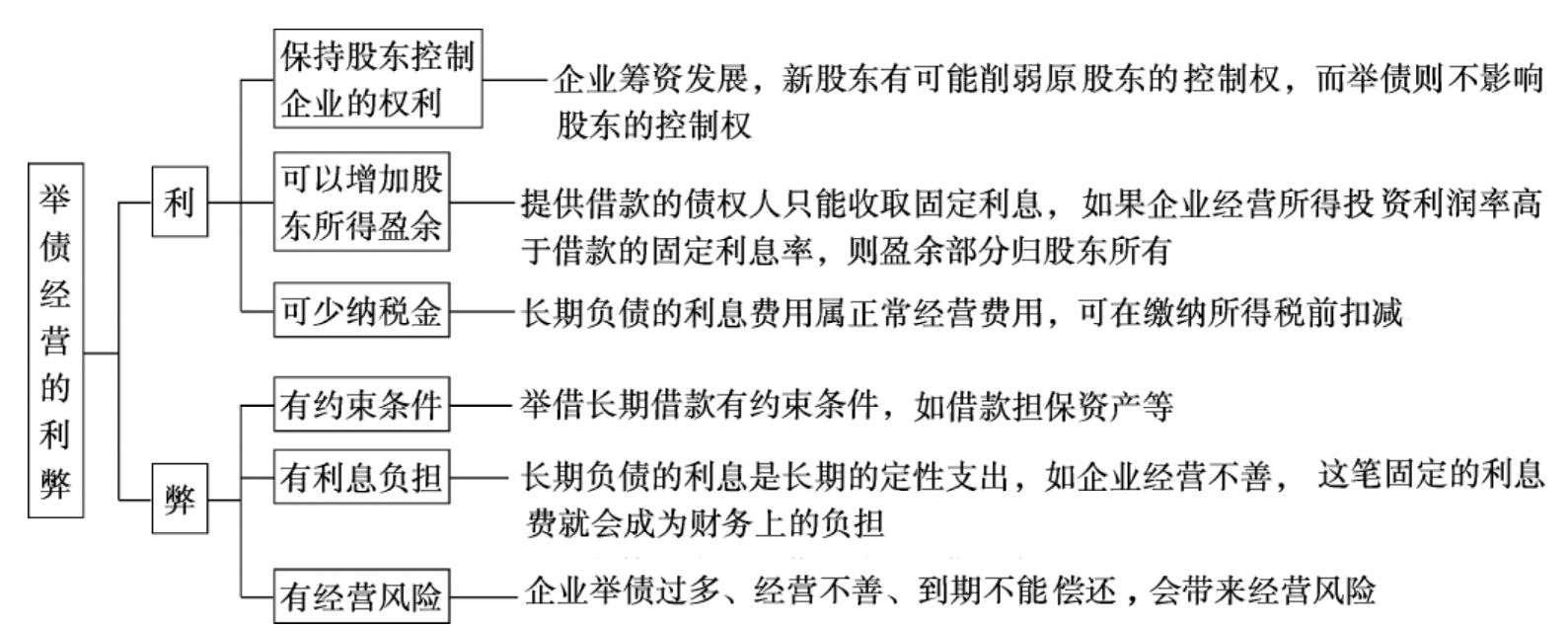

(二)举债经营的利弊

举债经营既有利的一面,也有弊的一面。具体内容见图5-32。

图5-32 举债经营的利弊

二、长期借款的核算

长期借款是小企业向银行或其他金融机构借入期限,在一年以上的各种借款的本金。

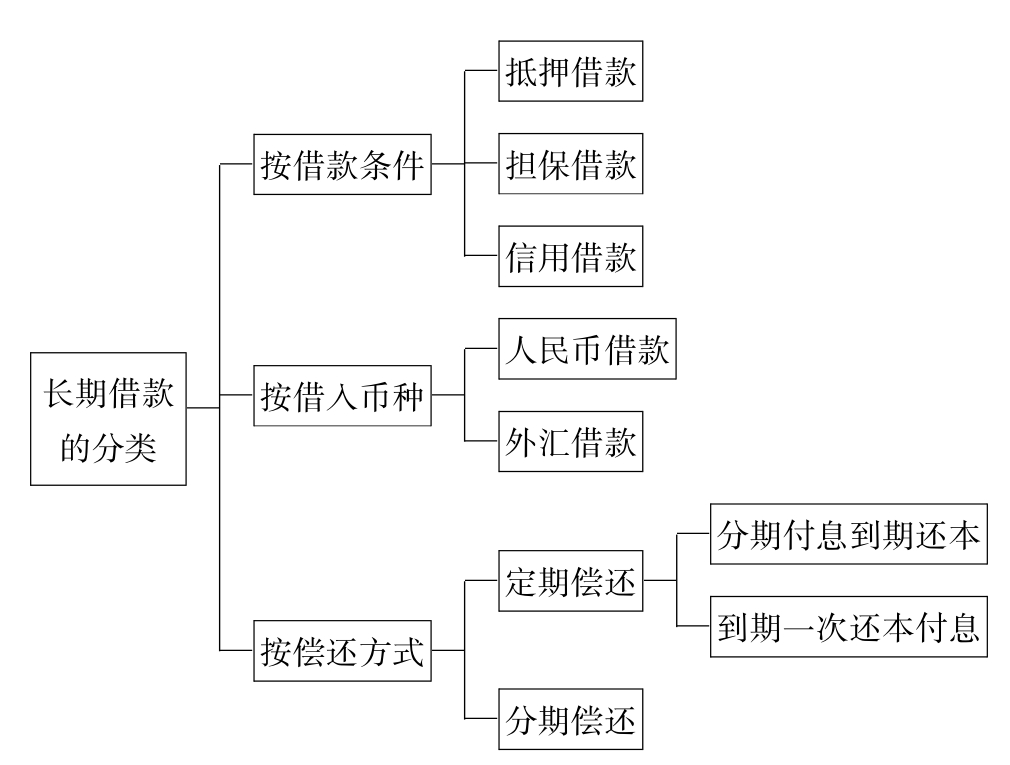

(一)长期借款的种类

长期借款的种类很多,按不同标准可分为如下几类,见图5-33。

图5-33 长期借款的分类

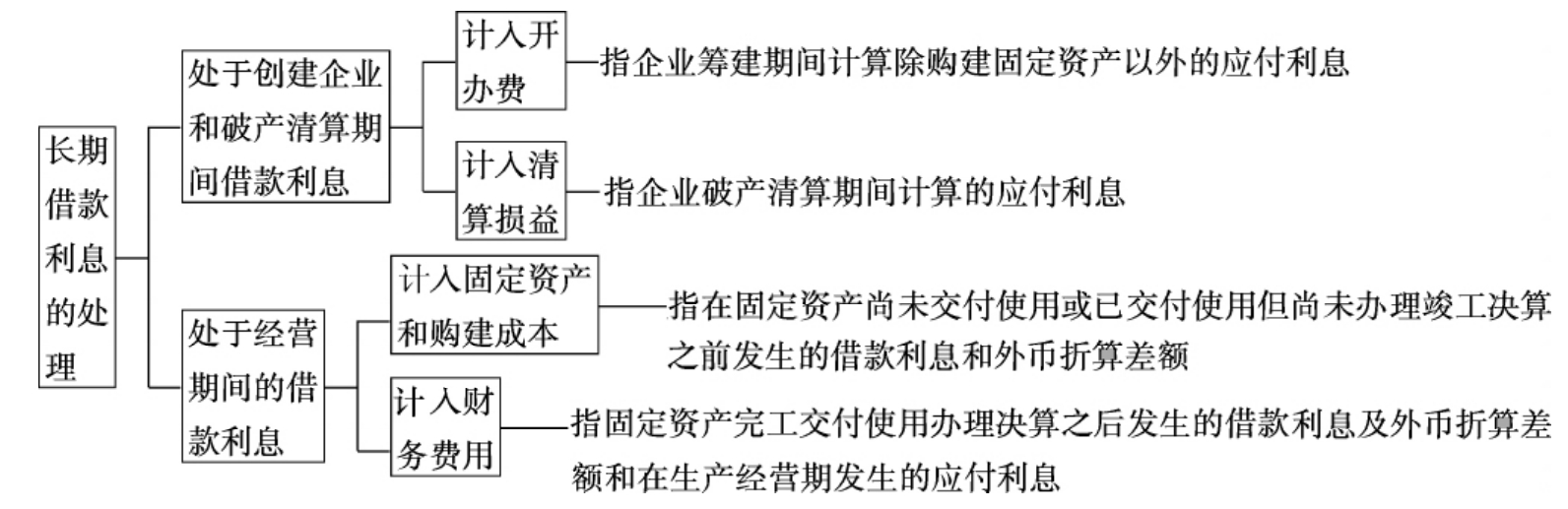

(二)长期借款的利息

长期借款的利息一般按复利计算。如果是外币借款,其利息也按外币计算及支付。长期借款利息的处理见图5-34。

图5-34 长期借款利息的处理

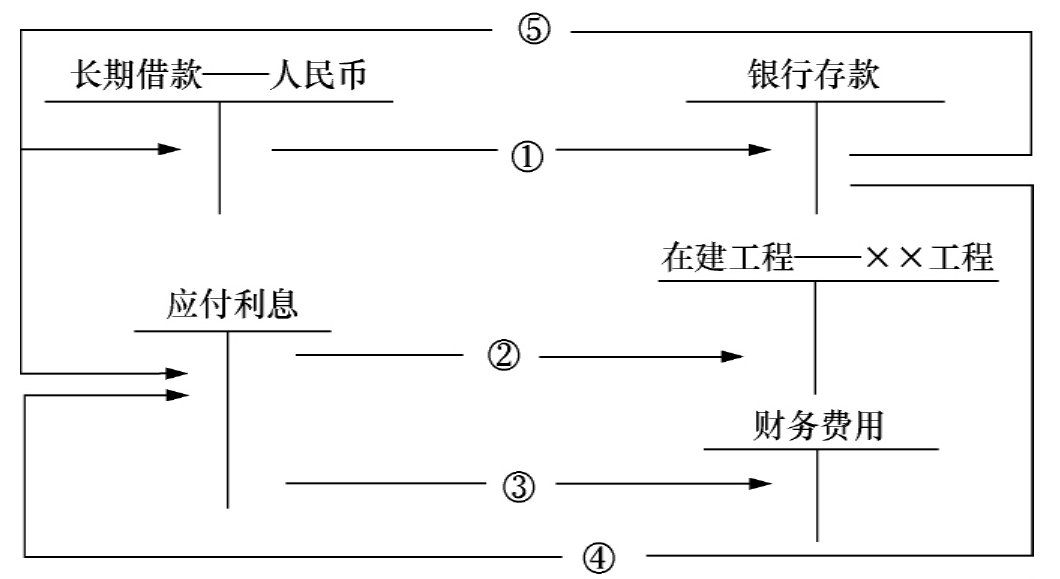

(三)长期借款的账务处理

为了正确反映长期借款情况,企业应设置“长期借款”账户用于核算企业借入的各种长期借款。该账户结构为:贷方登记借入本金金额;借方登记归还借款本金。该账户按贷款单位设置明细账,按借款种类进行明细核算。借款期间发生利息,在“应付利息”科目核算。人民币借款及分期付息到期还本的账务处理见图5-35。

图5-35 长期借款的账务处理

图示说明:

①借入人民币长期借款存入银行。

②计算确定应付利息(建造固定资产尚未完工)。

③计算确定应付利息(建造固定资产已竣工交付使用后利息)。

⑤到期还本付息。

【例8】某企业扩建厂房,年初向银行借入长期借款50万元,借款期限为3年,按年利率10%计算复利,该项工程预计2年完工。还本付息有以下三种方案:

1.借入款项分期付息到期还本。

2.借入款项到期一次还本付息。

3.借入款项第二年末归还借款的70%,其余部分第三年末还清。

【解】按第1种方案:

(1)收到借款存入银行

![]()

(2)每月预提利息费用

![]()

(3)每半年支付一次利息

![]()

(4)第三年开始已竣工程交付使用后,每月预提利息费用

![]()

(5)第三年末还本付息

按第2种方案:

(1)收到借款存入银行

![]()

(2)第一年每月预提利息费用

![]()

(3)第二年每月预提利息费用

![]()

(4)第三年每月预提利息费用

(5)第三年末还本付息

按第3种方案:

(1)收到借款存入银行

![]()

(2)第一年每月预提利息费用

![]()

(3)第二年每月预提利息费用

![]()

(4)第二年末归还70%的利息及本金

![]()

(6)第三年末偿还其余部分本息

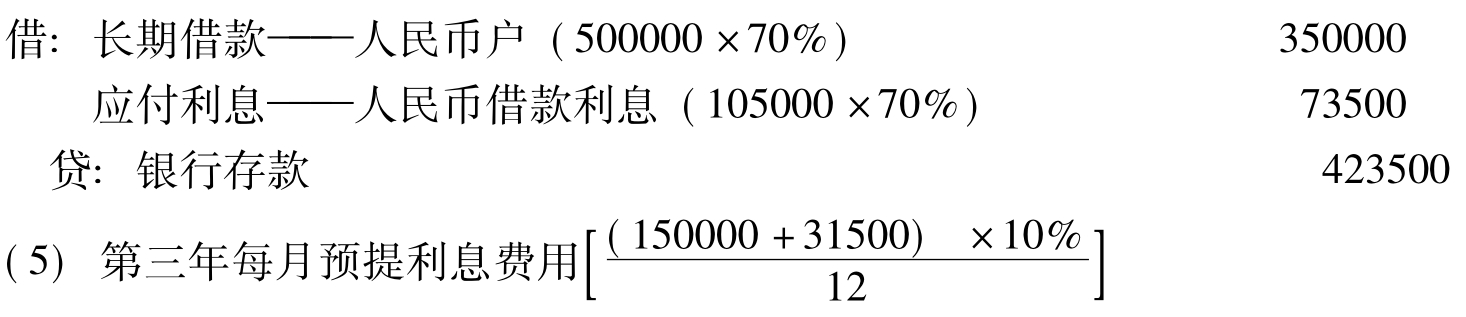

(四)外币借款核算

外币借款账务处理,见图5-36。

图5-36 外币借款账务处理

图示说明:

①借入美元存入银行。

②计算确定应付利息(筹建固定资产尚未完工)。

③月末按汇率调整“长期借款”账户余额(筹建固定资产尚未完工)。

④计算确定应付利息(筹建固定资产已竣工交付使用)。

⑤月末按汇率调整“长期借款”账户余额(筹建固定资产已完工交付使用)。

⑥归还借款前按汇率调整“长期借款”账户余额。

⑦到期归还借款本金和利息。

【例9】某企业为购入进口设备向中国银行借入200000美元,期限2年,借款年利率8%。每年计息一次,按复利计算,到期一次还本付息。进口设备第一年末安装完毕,交付使用。

【解】

(1)借入200000美元,存入银行,当日美元与人民币汇率为1∶8。

![]()

(2)第一年末应计利息为16000美元。当日美元与人民币汇率为1∶8.2。

![]()

(3)第二年末应计利息为17280(200000+16000)[]×8%美元计入财务费用,年末美元与人民币汇率为1∶8.1。

![]()

(4)归还借款前调整“长期借款”美元户余额。

第二年末本息共计233280(200000+16000+17280)美元,年终美元与人民币汇率为1∶8.1,折合人民币1889568元,假如“长期借款——美元户”账面人民币余额为1877904元,结转外币折合差额调整,调增人民币11664(1889568-1877904)元。

![]()

(5)归还借款利息,当日美元与人民币汇率为1∶8.1,合计人民币1889568元。

三、长期应付款

1.长期应付款即指除长期借款和应付债券以外的其他各种偿还期在一年以上的应付款,如采用补偿贸易方式引进国外设备款、分期付款购入设备、应付融资租入固定资产的租赁费等。

为了对长期应付款进行正确的反映和监督,需设置“长期应付款”账户,该账户贷方登记企业按照补偿贸易方式引进设备价款(包括国外运杂费),以及应支付的融资租入固定资产租赁费;借方登记归还引进设备款和实际支付的融资租赁费;贷方余额表示尚未偿还的各种长期应付款余额。该账户应按长期应付款的种类设置明细账。

长期应付款的利息费用处理应遵循费用资本化原则,具体做法见图5-37。

图5-37 长期应付款利息处理

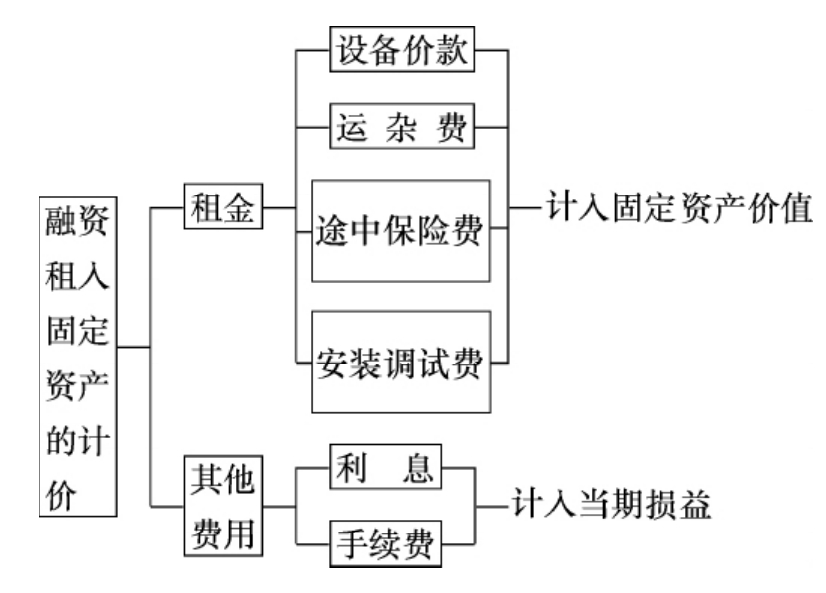

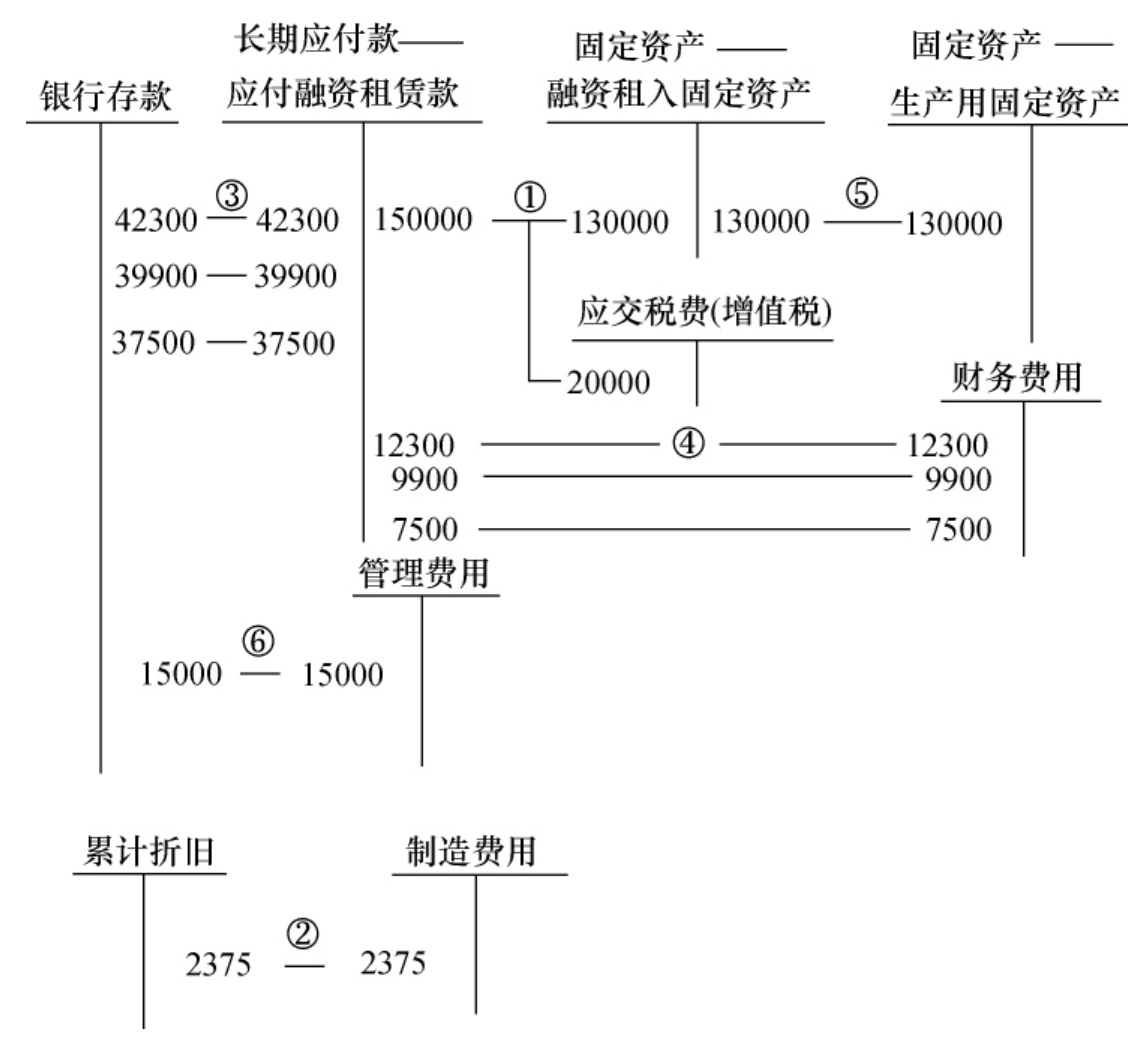

2.应付融资租赁款核算。融资租赁实际上是转移与一项资产所有权有关的全部风险和报酬的一种租赁。它是承租人利用出租人的资金取得固定资产的长期使用权,以后以分期支付租赁费(包括固定资产价款和利息等)的形式,偿还出租人投入的资金。融资租入固定资产的计价见图5-38。

【例10】甲企业以融资租赁方式租入一套生产线设备,设备买价140000元,途中保险费2000元,运输费3000元,安装调试费5000元,内含增值税20000元。租赁合同规定,该设备租金150000元,交付使用后每年付款一次,5年付清,付款同时按年息8%支付利息,按每次租金额的1%支付手续费,付清租金后,租赁公司将以15000元低价将该设备所有权转让给甲企业。该设备折旧年限10年,预计净残值占原值的5%。

图5-38 融资租入固定资产的计价

【解】该企业“融资租入固定资产还款计划”,见表5-13。

表5-13

注:每期租金=应付租金总额÷期数=150000÷5=30000(元)

每期利息=应付租金余额×年利息率=150000×8%=12000(元);120000×8%=9600(元)

每期手续费=每期租金×手续费率=30000×1%=300(元)

每期付款总额=每期租金+每期利息+每期手续费

(1)融资租入的固定资产安装调试完毕交付使用时,按设备价款、运输费、途中保险费、安装调试等费用,扣除增值税后作为固定资产原始价值入账,作如下分录:

(2)每月提取折旧2058(130000×0.95÷60)元

![]()

(3)支付第一期租金、利息和手续费时:

![]()

(4)摊销应由第一期负担的利息费用及手续费:

![]()

以后每期都如此摊销。

(5)租赁期满,承租企业用15000元低价购入所租入的固定资产时:

![]()

(6)同时,由于不增加固定资产原价,可将支付的价款直接记入“管理费用”或“其他业务成本”处理:

![]()

上述账务处理见图5-39。

图5-39 融资租赁账务处理程序

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。