三、环境问题对业绩的影响

(一)环境成本对企业成本的影响

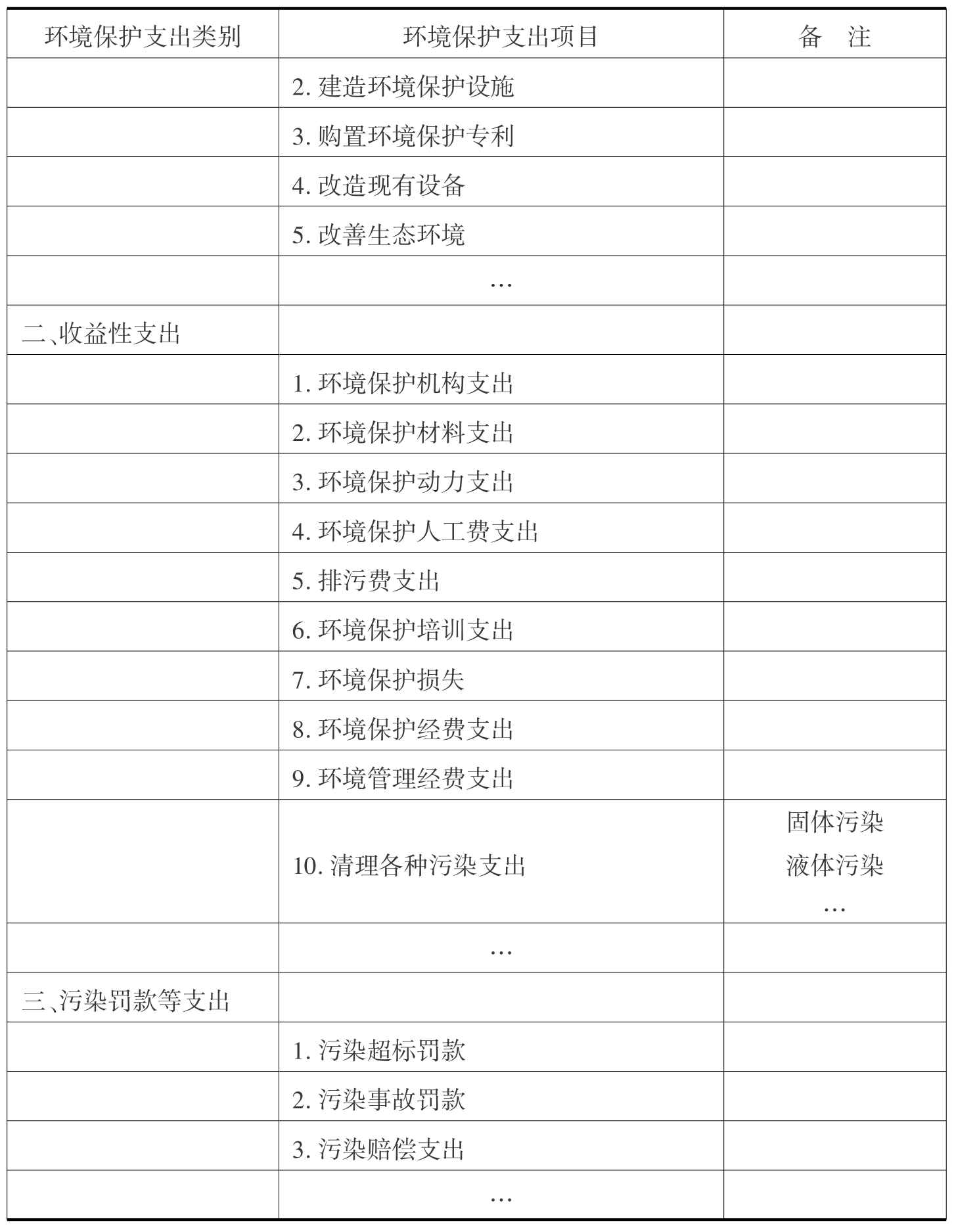

环境问题对企业业绩影响的首要表现是企业发生环境支出。这些企业发生的环境支出构成企业成本的组成部分。即企业开支的环境成本需要动用资源去支付、抵债。无论这些环境成本支出是资本化的成本支出,还是应当计入当期损益的费用支出,或是营业外支出,都是为了实现经营目标和社会责任目标而在企业发生的价值牺牲,都会影响到企业整体的支付能力。影响企业整体支付能力的企业环境支出主要如表3-1所示。

表3-1 企业环境保护支出项目表

续表

(二)环境成本对企业资产负债表的影响

1.环境资产对企业资产负债表的影响

上述企业开支的环境成本中有一部分应当资本化。在首次确认期间确认为资本性支出的环境成本部分应当根据资产确认标准,将这部分环境成本资本化,并安排这部分环境成本在此后的各会计期间分期进行摊销。如购买环境保护设备,建造环境保护设施,购买环境保护专利等发生的支出,都将构成企业的环境资产,都将影响到资产负债表上的财务状况。

环境资产是由于过去的交易或事项而为企业所拥有的,预期能够使未来经济利益流入企业的资源。由于法律、社会公众、政府的压力,或者出于对经济利益的权衡,企业会考虑购买新的没有污染或降低污染的新型设备,开发有助于减少污染的新型专利和技术。

在环境保护法律法规逐步完善,环境保护执法日益严格的情况下,不仅企业产生废水、废气、废渣的机器设备可能会使企业缴纳排污费,不合环境保护标准的机器设备将招致罚款、赔偿的惩罚,而且老旧的环保设备因某一法律法规的颁布而受到限制使用甚至变为废物,都将使环境资产低于其账面价值。同样的道理,土地因其积聚着大量的固体废弃物或由于长期遭污水浸泡而受到严重污染时,土地的价值也会大大下降。存在污染问题的专利权等无形资产等也可能发生减值。为使投资者、潜在的投资者、债权人、潜在的债权人、政府及有关部门、社会公众等能够评价忽略环境保护导致的经济后果,必须按谨慎原则计量这些资产的减值,减值损失应被确认为与环境相关的损失。

这些环境资产的减值一方面影响资产负债表上的财务状况,同时也影响到利润表上的财务成果,后者是下一个着重研究的问题。

2.环境负债对企业资产负债表的影响

环境负债是企业发生的符合负债确认标准,并与环境成本相关的,支付修复由于过去的交易、事项发生的环境破坏的未来支出,或给遭受破坏的第三方赔偿款的一种义务。环境负债的本质是或有事项符合负债确认标准后而提前确认未来支出所形成的预计负债。环境负债确认条件包括:该义务是企业承担的现实义务;履行该义务很可能导致经济利益流出企业;该义务的金额能够可靠地计量。符合三项确认条件的环境负债应当列入资产负债表中的预计负债项,将对资产负债表反映的财务状况产生重大影响。

环境保护方面的或有事项尚不符合预计负债确认标准的,不应当进行会计确认,即不应当通过记账后进入会计报表。但是应当在报表的附注中报告环境事项的情况、形成原因,经济利益流出不确定性的说明,预计产生的财务影响等,通过附注内容对资产负债表表内报告项目和财务状况进行补充说明。

值得注意的是,联合国《环境成本和环境负债的会计与财务报告》规定,如果企业有支付环境费用的义务,则应将其确认为负债。确认环境负债时,不一定必须有法律上的强制性义务,有可能在不存在法定义务时企业负有推定义务或在法律义务基础上的推定义务。其中特别强调了环境负债具有不确定性。企业把按照法律法规规定的标准清除污染作为既定政策,企业管理部门因此必须作出负担有关环境费用的承诺,这样就形成了环境负债;企业进行某一经营活动全过程均会对环境造成损害,在这个过程中或过程结束,企业应当承担环境恢复义务,发生的环境恢复成本应当在其相关的环境损害发生时按权责发生制给予确认;企业往往依据一个或多个不确定的未来事项的发生或不发生,承担修复环境破坏或赔偿的义务,在频繁变化的规定和政府决策等影响下,环境问题的未来财务影响也往往具有不确定性。企业不能因为管理部门日后不能履行诺言等理由不确认这些具有不确定性的负债。对这些或有环境负债事项的确认或表外报告在加强环境会计报告方面具有重要意义。

(三)环境成本对企业利润表的影响

企业开支的环境成本以不同的形式在不同的时间计入“费用”要素中。它们的项目可以划分为:预防性环境成本、治理性环境成本、废弃物回收利用环境成本、环境损失。

1.预防性环境成本

这是指企业为了预防与生产经营活动有关的环境问题而发生的企业成本。例如,使用绿色材料替代原有材料的成本,采用环境保护生产工艺代替原有生产工艺的成本,采用绿色包装物代替原有包装物的成本,环境保护产品的开发成本,环境保护技术的开发成本,环境保护设备、设施的折旧费,环境保护设备、设施的维修费,其他环境污染预防资产的摊销等,以及与此有关的管理费用。

2.治理性环境成本

这是指企业为了治理由生产经营活动造成的环境污染而发生的企业成本。例如,为减少和消除废气、废水、固体废弃物的排放而发生的成本,为消除生产现场的噪声、辐射而发生的成本,为消除生产现场的土地和地下水污染而发生的成本,污染治理设备设施的折旧费,污染治理设备设施的修理费,其他环境资产的摊销等,以及与污染治理有关的现场管理费用。

3.废弃物回收利用环境成本

这是指企业为了对生产经营过程中发生的废弃物以及使用后废弃的产品包装物等进行回收利用而发生的成本。例如,废弃物的回收成本,废弃物的分拣成本,废弃物处理成本,废弃物再利用成本等,以及与此有关的各种现场管理费用。

4.环境损失

这是指企业应该承担的各类与环境保护有关的损失。例如,企业因污染环境而向消费者、所在地区居民或社会其他方面支付的损害赔偿费,与环境污染有关的诉讼费,应向政府环保机构缴纳的环境费、环境罚款等。

由于企业环境保护行为发生的环境成本将降低企业利润,影响企业主要业绩,影响业绩考核工作,形成进行环境保护和环境管理却使利润下降的反向相关,导致环境管理机制需要理顺关系。

当前特别应注意解决没有直接影响企业利润的社会成本问题。如前所述,企业有控制企业成本获取最大限度利润的动机,所以有的环境成本企业可能会有意无意地避免发生,尤其在宏观环境管理不力的时候更是如此。在企业发生却不是由企业支付的环境成本就落到由社会、政府买单的状况,即形成社会成本。这既使环境保护没有落实到发生环境污染之时,而是落后到造成重大影响之后;也使环境成本在企业发生却形成了社会成本。社会成本由社会、政府买单的状况既需要通过加强宏观环境管理来避免造成巨大的环境污染等负面影响,同时还需要用一定手段强制企业即时支付这些环境成本,从而及时有效地实现外部成本内部化。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。