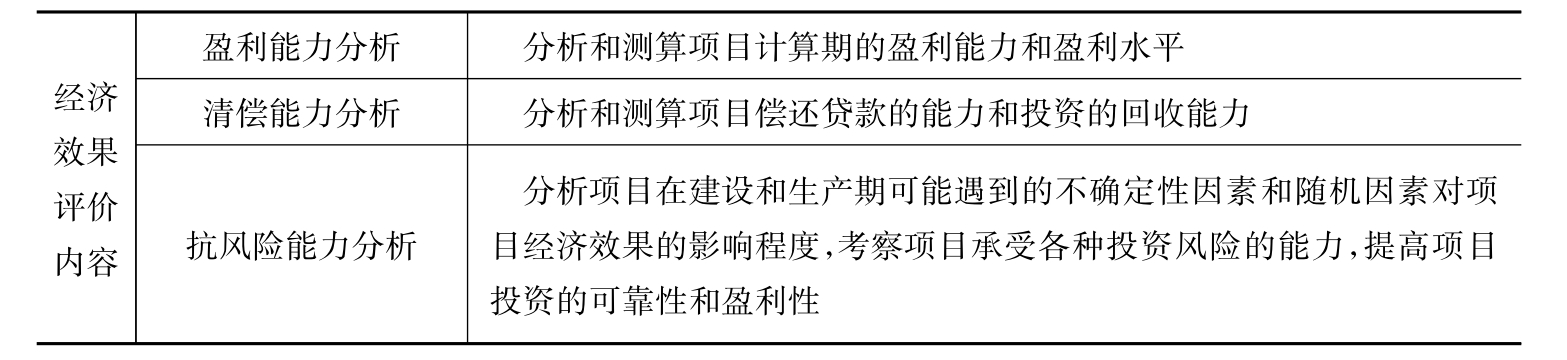

【考点1】经济效果评价指标体系及其分类

一般了解经济效果评价的内容、两种指标体系的分类。

根据是否考虑资金时间价值,可分为静态评价指标和动态评价指标,如下图所示。

典型考题

1.[2008年真题]反映投资方案盈利能力的动态评价指标有( )。

A.投资收益率 B.内部收益率

C.净现值率 D.利息备付率

E.偿债备付率

答案:BC

解析:本题主要考核投资方案经济评价指标的分类,投资方案经济评价指标包括盈利能力指标和偿债能力指标。偿债能力指标主要包括借款偿还期(投资方案经济评价方法与参数(第三版)中已取消)、利息备付率、偿债备付率,其他均为盈利能力指标。然后再根据指标是否考虑时间因素分为动态指标和静态指标。其中动态指标包括:内部收益率、动态投资回收期、净现值、净现值率、净年值。这样就可以判断本题答案为BC。其实本题只依据指标是静态指标还是动态指标就可以直接作出判断。

2.[2008年真题]在评价投资方案经济效果时,与静态评价方法相比,动态评价方法的最大特点是( )。

A.考虑了资金时间价值 B.适用于投资方案的粗略评价

C.适用于逐年收益不同的投资方案 D.反映了短期投资效果

答案:A

解析:本题只需要掌握经济效果评价的静态评价方法和动态评价方法的基本特点就可以选出答案。静态评价方法不考虑资金时间价值,其最大特点是计算简便,适用于方案的初步评价,或对短期投资项目进行评价,以及对逐年收益大致相等的项目进行评价。动态评价方法考虑资金时间价值,能较全面地反映投资方案整个计算期的经济效果。在进行方案比较时,一般以动态评价方法为主。

与动态评价方法相比,静态评价方法的最大特点就是不考虑资金时间价值。

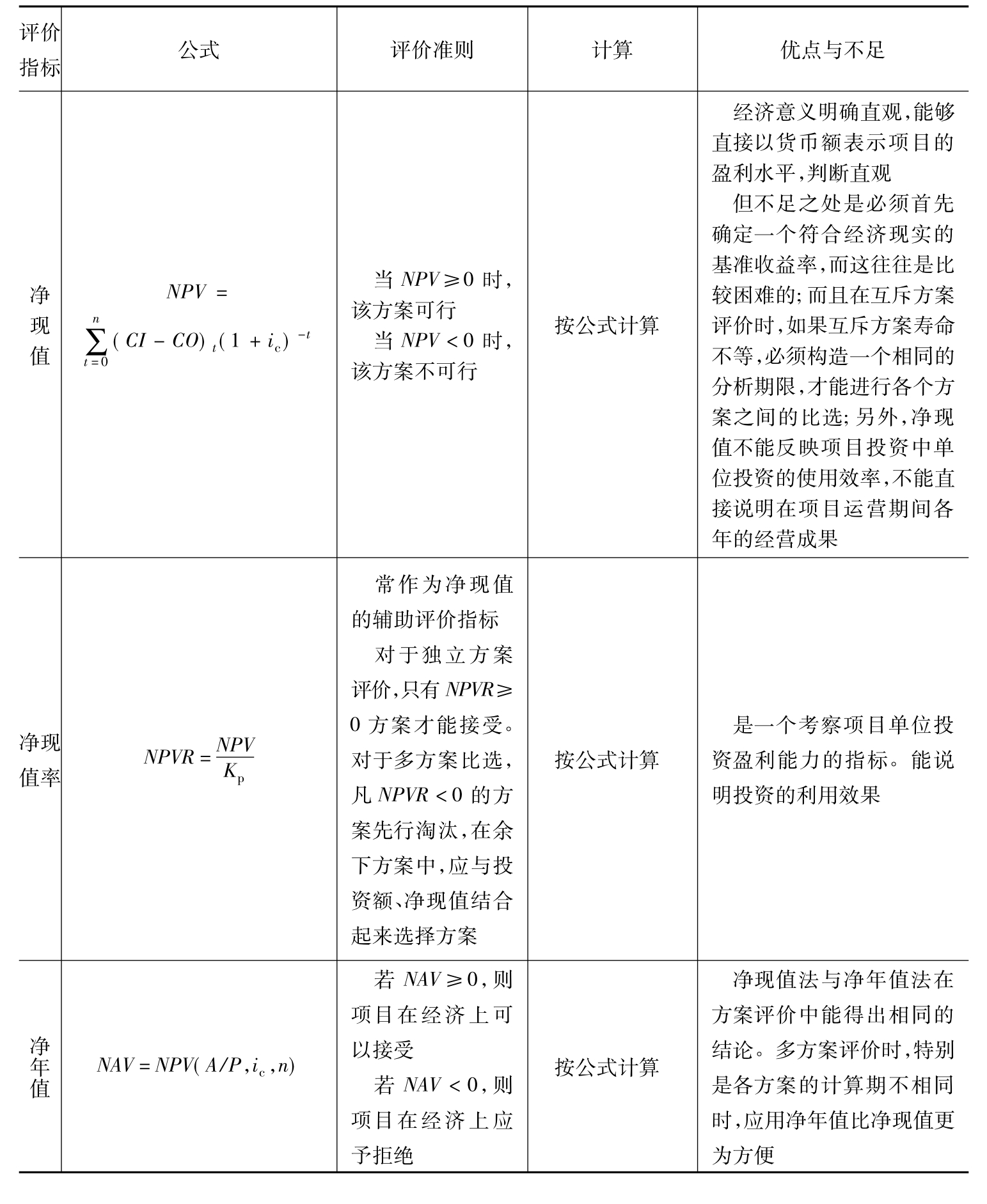

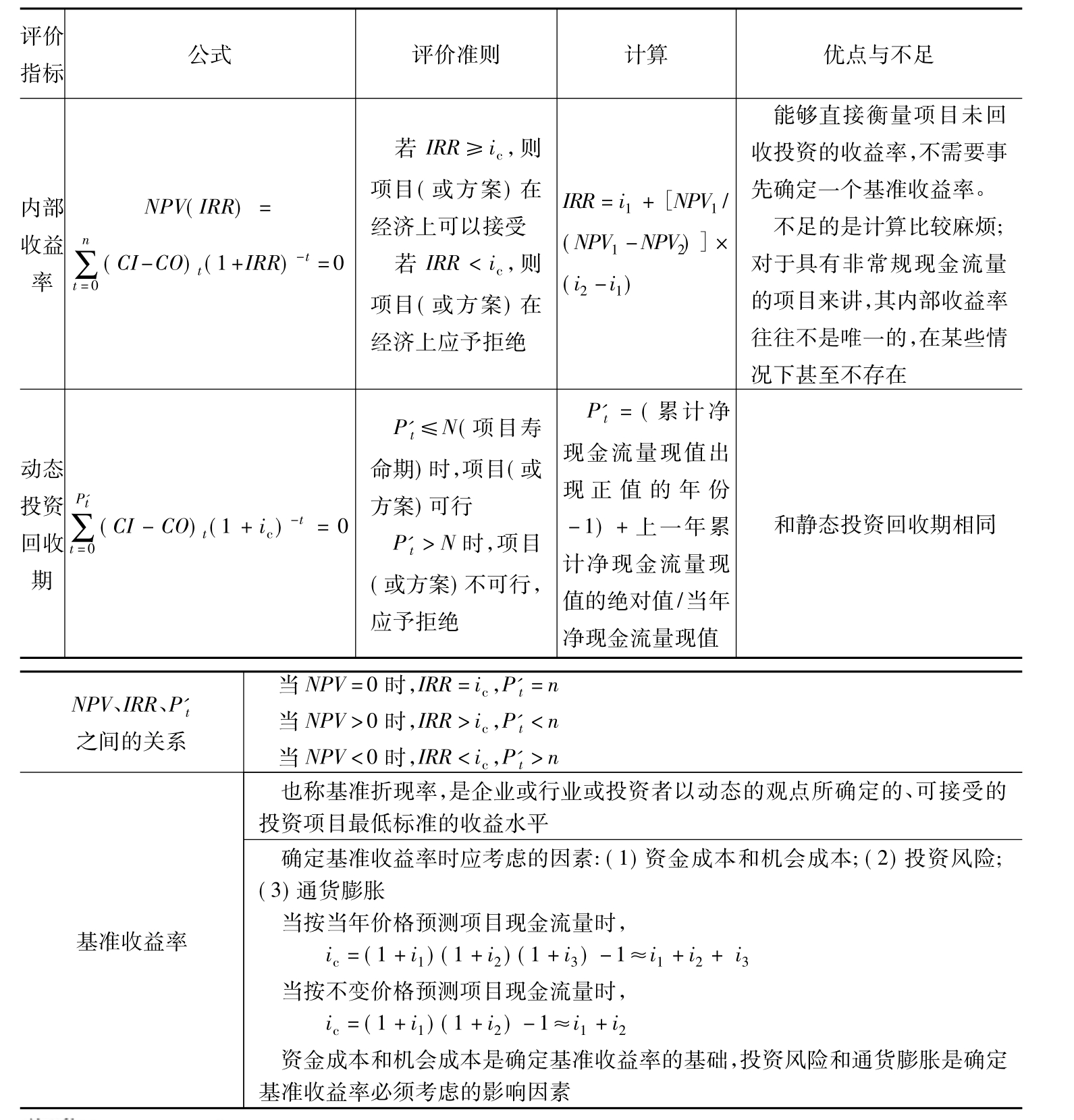

【考点2】各评价指标的含义、计算及决策规则

重点掌握各评价指标的含义、决策规则和优缺点以及投资回收期、净现值、净年值、内部收益率的计算。

静态评价指标

续表

动态评价指标

续表

典型考题

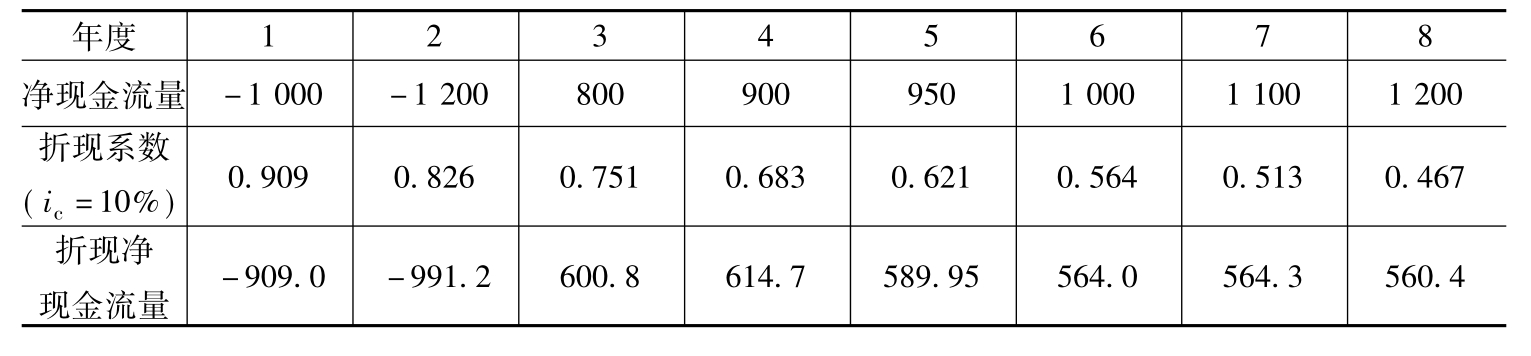

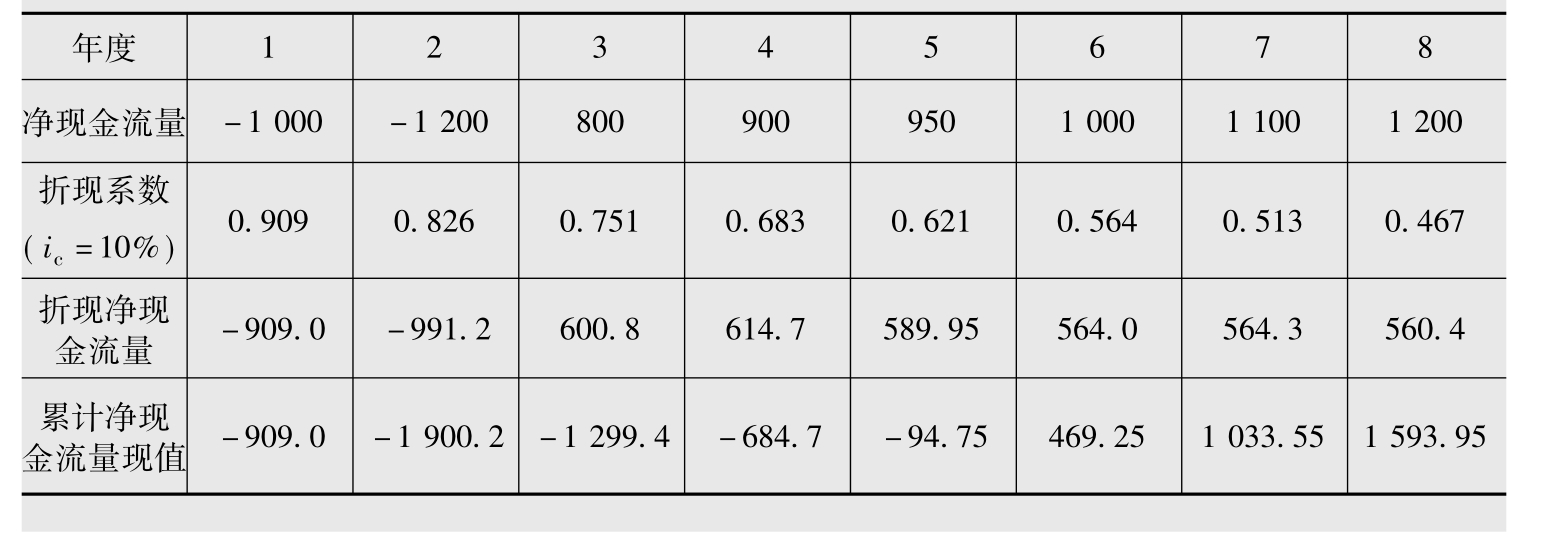

1.某项目现金流量表(单位:万元)如下:

则该项目的净现值和动态投资回收期分别为( )。

A.1 593.95万元和4.53年 B.1 593.95万元和5.17年

C.3 750万元和4.53年 D.3 750万元和5.17年

答案:B

解析:本题主要考核考生对投资方案经济评价指标中净现值和动态投资回收期概念的理解与计算。

动态投资回收期是把投资项目各年的净现金流量按基准收益率折成现值之后,再来推算投资回收期,其实质就是累计现值等于零时的年份。

投资方案的净现值(NPV)是指用一个预定的基准收益率(或设定的折现率)ic,分别把整个计算期间内各年所发生的净现金流量都折现到投资方案开始实施时的现值之和。根据其含义,本题中:

净现值(NPV)=-909.0+(-991.2)+600.8+614.7+589.95+564.0+564.3+560.4

=1 593.95万元

动态投资回收期为:

(6-1)+(94.75/564)=5.17年

详细计算过程如下:

2.净现值作为评价投资方案经济效果的指标,其优点是( )。

A.全面考虑了项目在整个计算期内的经济状况

B.能够直接说明项目在整个运营期内各年的经营成果

C.能够明确反映项目投资中单位投资的使用效率

D.不需要确定基准收益率而直接进行互斥方案的比选

答案:A

解析:本题主要考核考生对净现值指标及其优缺点的综合理解。

净现值(NPV)是反映投资方案在计算期内获利能力的动态评价指标,是整个计算期间内各年所发生的净现金流量的现值之和。

其优点包括:考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;经济意义明确直观,能够直接以货币额表示项目的盈利水平;判断直观。

不足之处是:必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的;而且在互斥方案评价时,净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行各个方案之间的比选。另外,净现值不能反映项目投资中单位投资的使用效率,不能直接说明在项目运营期间各年的经营成果。

3.按基准年不变价格预测建设工程项目的现金流量时,确定基准收益率需要考虑的因素有( )。

A.资金成本 B.经营成本 C.机会成本 D.通货膨胀

E.投资风险

答案:ACE

解析:本题主要考核考生对基准收益率的理解和确定基准收益率应考虑的因素。

基准收益率也称基准折现率,是企业或行业或投资者以动态的观点所确定的、可接受的投资项目最低标准的收益水平。它表明投资决策者对项目资金时间价值的估价,是投资资金应当获得的最低盈利率水平,是评价和判断投资方案在经济上是否可行的依据。

确定基准收益率时应考虑以下因素:(1)资金成本和机会成本;(2)投资风险;(3)通货膨胀。其中资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。

在按基准年不变价格预测项目现金流量时,不考虑各年通货膨胀的影响。

4.偿债备付率是指项目在借款偿还期内各年可用于还本付息的资金与当期应还本付息金额的比值。其中,可用于还本付息的资金包括( )。

C.成本中列支的利息费用 D.可用于还款的折旧和摊销费

E.可用于还款的利润

答案:CDE

解析:本题主要考核考生对偿债备付率的理解,尤其是这个指标的分子中包含的可用于还本付息资金的内容。

可用于还本付息的资金包括:可用于还款的折旧和摊销费,成本中列支的利息费用,可用于还款的利润等。

偿债备付率表示可用于还本付息的资金偿还借款本息的保证倍率。正常情况下应当大于1,且越高越好。

5.[2007年真题]某建设项目建设期2年,运营期8年。建设投资(不含建设期利息)为7 000万元,其中,第一年自有资金投入4 000万元,第二年贷款投入3 000万元,贷款年利率为8%,流动资金800万元,全部为自有资金。运营期各年净收益均为1 300万元。则该项目投资收益率为( )。

A.16.17% B.16.41% C.16.67% D.18.57%

答案:A

解析:本题虽然是一个计算题,实际上关键是考核考生对投资收益率这个指标概念的理解,对此概念把握清楚了,计算就很简单了。

投资收益率=年净收益/投资总额=1 300/(7 800+3 000×8%)

=16.17%

注意:投资总额中应加上建设期第二年的贷款利息3 000×8%= 240万元。

另外,此题注意不要计算成投资收益率的应用指标——总投资利润率或自有资金利润率。

6.[2007年真题]偿债备付率是指建设项目在借款偿还期内( )的比值。

A.可用于支付利息的息税前利润与当期应还本付息金额

B.可用于支付利息的息税前利润与当期应付利息费用

C.可用于还本付息的资金与当期应付利息费用

D.可用于还本付息的资金与当期应还本付息金额

答案:D

解析:本题比较简单,主要考核偿债备付率指标的概念。但这一指标应注意和利息备付率概念的区分。这两个概念很容易混淆。另外还应注意这两个概念分子包含的内容。

7.[2007年真题]建设工程项目的现金流量按当年价格预测时,确定基准收益率需要考虑的因素包括( )。

A.投资周期 B.通货膨胀 C.投资风险 D.经营规模

E.机会成本

答案:BCE

解析:本题主要考核考生对基准收益率的理解和确定基准收益率应考虑的因素。确定基准收益率时应考虑的因素有:资金成本和机会成本、投资风险、通货膨胀其中,资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。

2006年考核的是按基准年不变价格预测项目现金流量时应考虑的因素,也就是不考虑各年通货膨胀的影响。按当年价格预测时,确定基准收益率需要考虑的因素就包括全部因素。

8.[2007年真题]采用内部收益率指标评价投资方案经济效果的优越性在于( )。

A.能够反映项目在整个计算期内的经济状况

B.能够直接衡量项目未回收投资的收益率

C.能够直接反映项目运营期各年的利润率

D.只需确定基准收益率的大致范围

E.不需要与投资方案相关的大量数据

答案:ABD

解析:本题是一个综合性较强的题,主要考核的是对内部收益率指标的概念理解及该指标的优缺点。内部收益率就是净现值为零时的收益率,考虑了资金时间价值以及项目在整个计算期内的经济状况;能够直接衡量项目未回收投资的收益率;不需要事先确定一个基准收益率。其不足是计算比较麻烦;对于具有非常规现金流量的项目来讲,其内部收益率往往不是唯一的,在某些情况下甚至不存在。内部收益率不是初始投资在整个计算期内的盈利率,因而它不仅受项目初始投资规模的影响,而且受项目计算期内各年净收益大小的影响。是项目占用的尚未回收资金的获利能力。2008年出了同样的题,选项稍有变化。

9.[2007年真题]为了限制对风险大、盈利低的项目进行投资,在进行项目经济评价时,可以采取提高( )的方法。

A.基准收益率 B.投资收益率 C.投资报酬率 D.内部收益率

答案:A

解析:本题需要将基准收益率、投资收益率、投资报酬率和内部收益率这几个概念理解区分清楚才能做答。

基准收益率也称基准折现率,是企业或行业、投资者以动态的观点所确定的、可接受的投资项目最低标准的收益水平。所以,要想接受一个项目,就可以把基准收益率水平定得低一点;反之,就应该高一点。对于风险大、盈利低的项目进行投资时,就应该把基准收益水平定得高一点。只有此项目达到了一个较高的水平才接受此项目,这样也就弥补了其高风险的不足。投资收益率、投资报酬率和内部收益率是一个项目以静态或动态观点从不同角度能够达到的收益水平,是其本身的收益水平不被投资者所控制,不存在投资者提不提高的问题。

10.[2008年真题]下列关于投资方案经济效果评价指标的说法中,正确的有( )。

A.投资收益率在一定程度上反映了投资效果的优劣

B.投资收益率不适用于评价投资规模较大的项目

C.净现值能够反映投资方案中单位投资的使用效率

D.净现值和内部收益率均考虑了整个计算期的经济状况

E.内部收益率不能直接衡量项目未回收投资的收益率

答案:AD

解析:本题是一道综合性较强的题,需要理解和把握经济评价指标的含义及优缺点才可以作答。投资收益率指标的经济意义明确、直观,计算简便,在一定程度上反映了投资效果的优劣,适用于各种投资规模的项目。但不足的是,没有考虑投资收益的时间因素,忽视了资金具有时间价值的重要性;指标计算的主观随意性太强。净现值和内部收益率在前面很多题中有类似解释。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。