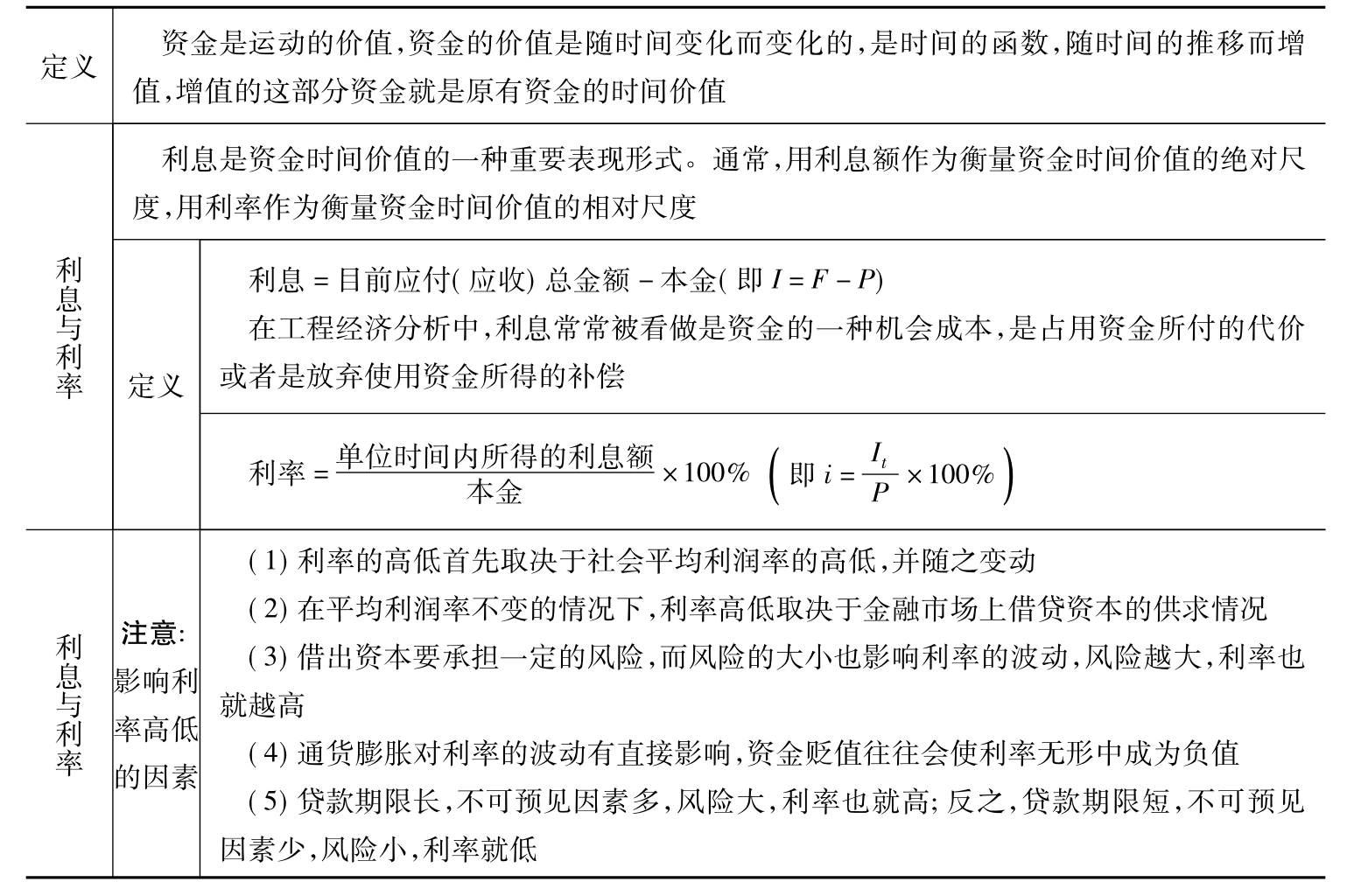

2.掌握资金时间价值的概念及资金等值计算方法

【考点1】资金的时间价值

一般了解资金时间价值的概念及表现形式。

典型考题

A.因通货膨胀而付出的代价

B.使用资金所得的预期收益

C.借贷资金所承担的风险

D.放弃使用资金所得的补偿

答案:D

解析:本题实际考核利息的概念。要求考生理解资金时间价值的重要表现形式和利息的相关知识。

利息是在借贷过程中,债务人支付给债权人超过原借贷款金额(原借贷款金额常称做本金)的部分。在工程经济分析中,利息是指占用资金所付的代价或者是放弃使用资金所得的补偿,是资金的一种机会成本。

2.[2008年真题]下列关于利息和利率说法中,正确的有( )。

A.利率的高低首先取决于社会平均利润率的高低

B.有效利率是指资金在计息中所发生的名义利率

C.利息和利率是用来衡量资金时间价值的重要尺度

D.利息是占用资金所付的代价或者是放弃使用资金所得到的补偿

E.利率是一年内所获得的利息与借贷金额的现值之比

答案:ACD

解析:此题需要考生对于利率、利息的概念,影响利率高低的因素以及有效利率和名义利率概念与关系搞清楚才可作答。利率是单位时间所获得的利息与借贷金额(本金)的之比,利息是占用资金所付的代价或者是放弃使用资金所得到的补偿,利息和利率都是用来衡量资金时间价值的重要尺度。有效利率是指资金在计息中所发生的实际利率。有效利率和名义利率是单利和复利的关系。

3.[2007年真题]利率是各国调整国民经济的杠杆之一,其高低首先取决于( )。

A.金融市场借贷资本的供求状况 B.借贷资本的期限

C.通货膨胀的波动影响 D.社会平均利润率的高低

答案:D

解析:本题主要考核影响利率高低的因素,影响利率高低的因素主要有五个:社会平均利润率、金融市场上借贷资本的供求情况、借出资本的风险、通货膨胀、借出资本的期限长短。但利率的高低首先取决于社会平均利润率的高低,并随之变动。

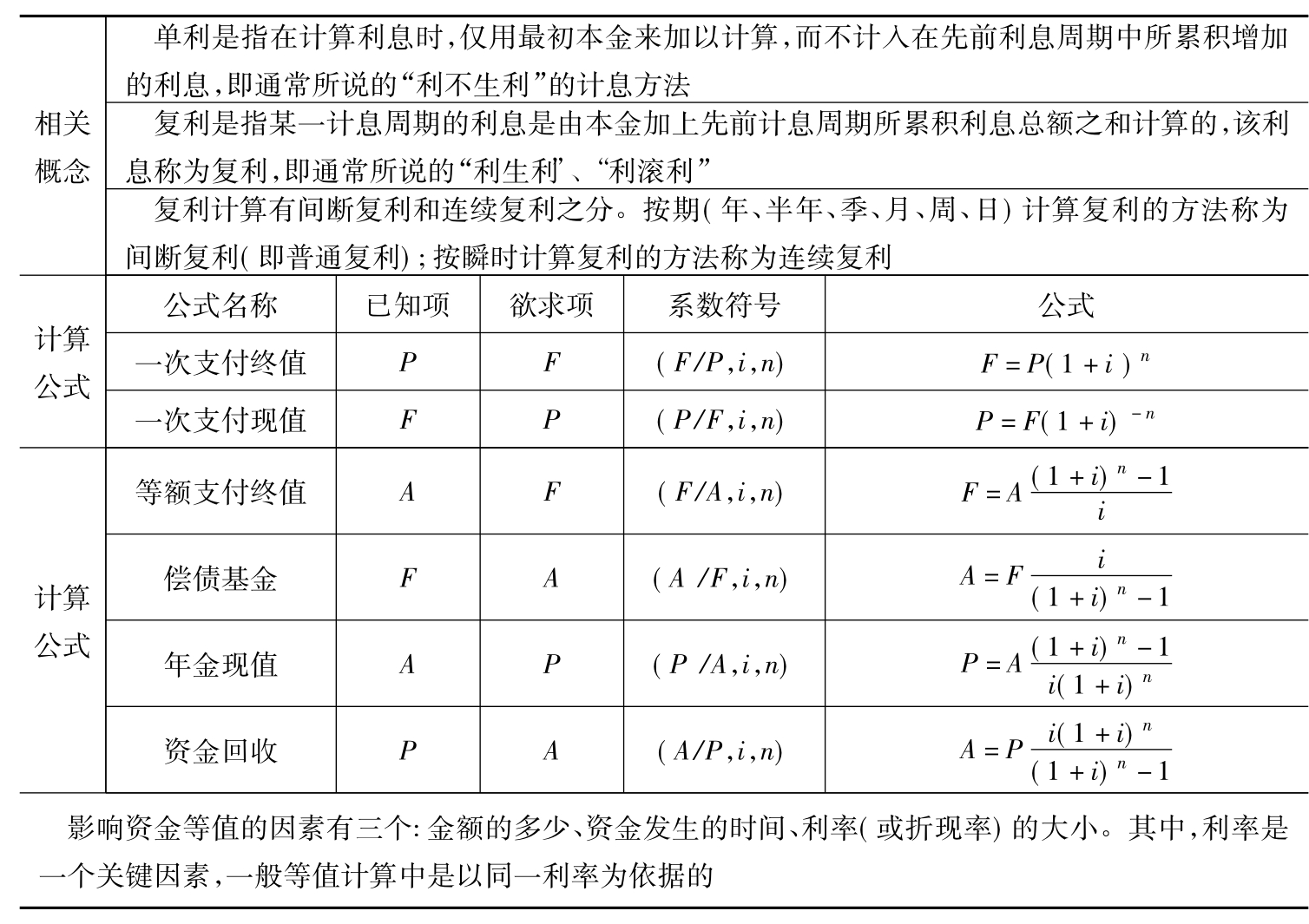

【考点2】等值的计算

了解单利和复利的概念;重点掌握等值计算的两大情形和六个公式的计算应用。

典型考题

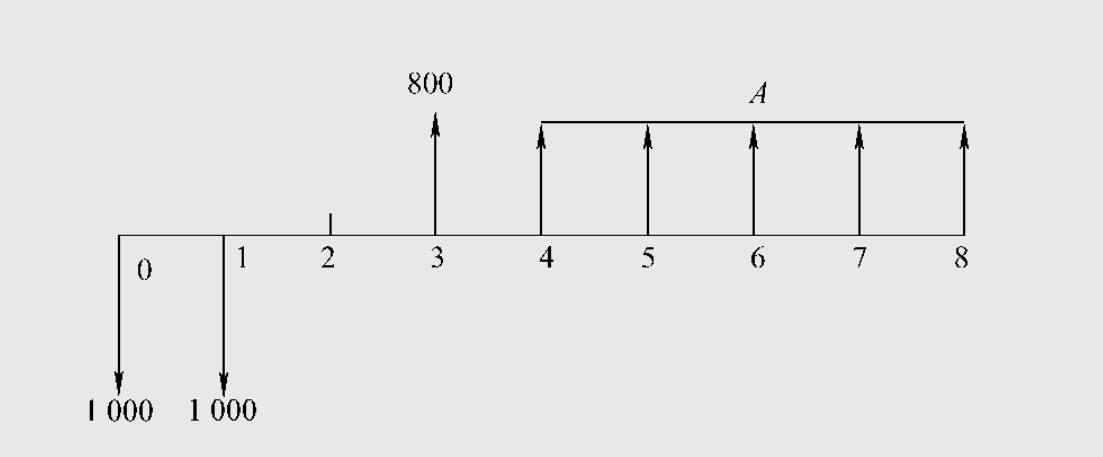

1.某项目建设期2年,建设期内每年年初贷款1 000万元。若在运营期第1年末偿还800万元,在运营期第2年至第6年每年年末等额偿还剩余贷款。在贷款年利率为6%的情况下,运营期第2年至第6年每年年末应还本付息( )万元。

A.454.0 B.359.6 C.328.5 D.317.1

答案:B

解析:先画出本题现金流量图(见下图)。根据现金流量图可知本题要求求解第4年到第8年每年应等额偿还本息的数额。先计算第三年末的资金时间价值,计算式为:

F=[1 000(F/P,6%,3)+1 000(P/F,6%,2)]-800

=1 191.02+1123.6-800=1 514.62万元

然后根据资金回收系数的计算公式

A=P(A/P,6%,5)=1 514.62(A/P,6%,5)=359.6万元

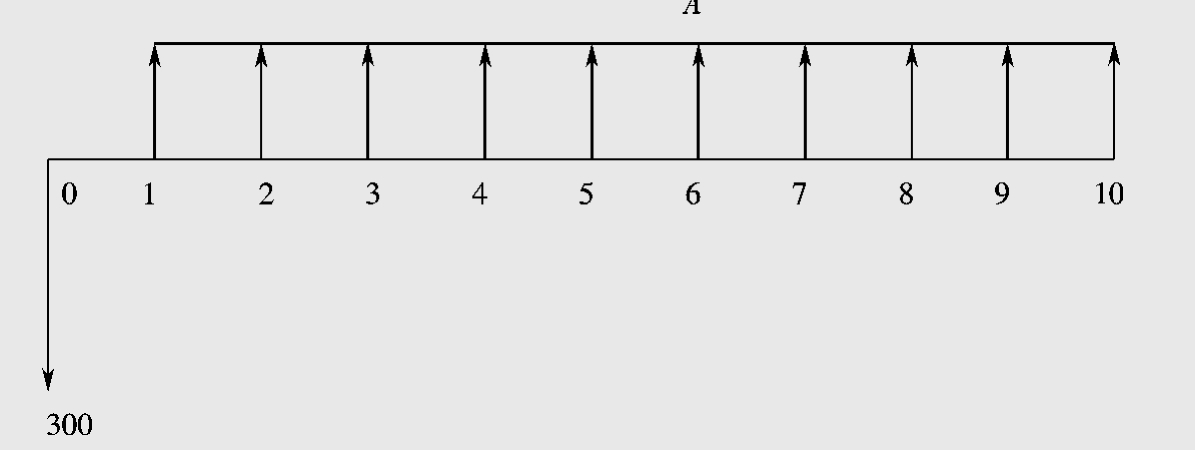

2.[2007年真题]某企业在第一年初向银行借款300万元用于购置设备,贷款年有效利率为8%,每半年计息一次,今后5年内每年6月底和12月底等额还本付息,则该企业每年每次偿还本息( )万元。

A.35.46 B.36.85 C.36.99 D.37.57

答案:D

解析:先画出本题现金流量图:

根据现金流量图可知本题要求求解今后10期应等额偿还本息的数额。此题给出了年有效利率,但题中要求半年计息一次,所以首先应计算半年的有效利率:

年有效利率=(1+r)2-1=8%

则 r=3.92%

然后根据资金回收系数的计算公式

A=P(A/P,3.92%,10)=300(A/P,3.92%,10)

=300/9.99=37.57万元

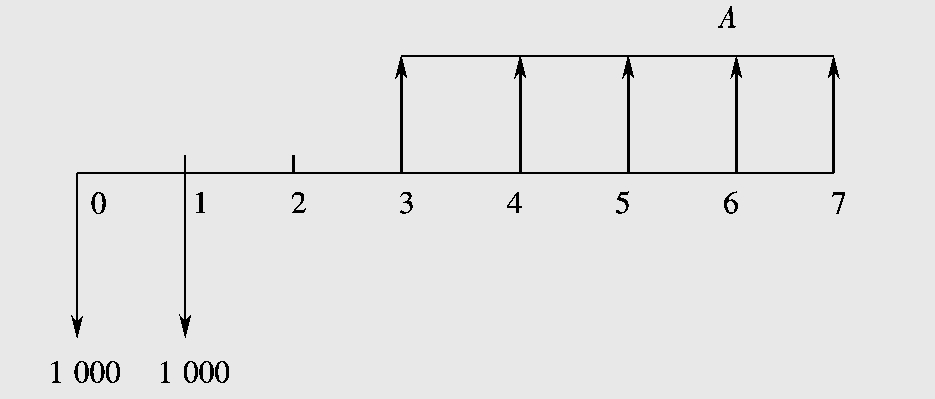

3.[2008年真题]某项目建设期为2年,建设期内每年初贷款1 000万元,年利率为8%。若运营期前5年年末等额偿还贷款本息,到第五年末全部还清。则每年末偿还贷款本息( )万元。

A.482.36 B.520.95 C.562.63 D.678.23

答案:C

解析:先画出本题现金流量图:

根据现金流量图可知本题运营期从第3年开始,要求求解第3年到第7年每年应等额偿还本息的数额。

先算出建设期前两年投资在第3年初的价值,根据复利终值计算公式计算终值:

F=P(F/P,8%,2)+P(F/P,8%,1)

=1000×1.166+1000×1.08

=2246万元

然后根据资金回收系数的计算公式计算每年未应偿还

A=P(A/P,8%,5)=2 246(A/P,8%,5)

=2246/3.992=562.63万元

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。