第四章 借贷记账法的具体应用

【学习提要】

本章以制造企业为典型案例,分析从资金进入、资金运用到资金退出企业的整个资金流动过程,并结合借贷记账法核算企业在生产经营过程中发生的基本经济业务。

【能力目标】

1.能熟练运用会计科目。

2.能编制企业常见经济业务的会计分录。

3.会计算财务成果。

4.会分析和结转月末、年末的经济业务。

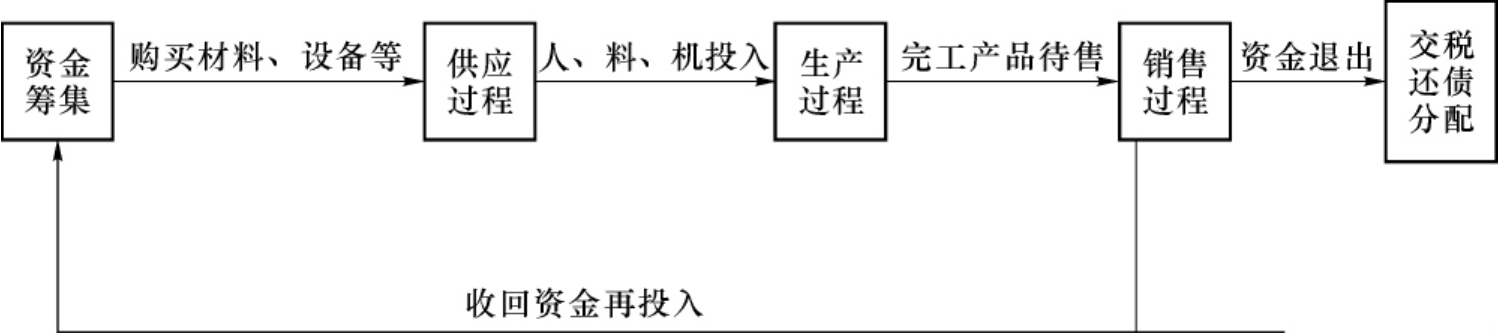

在学习具体经济业务的核算之前,首先要了解企业经济活动的流程。以制造企业为例,其主要任务是生产产品,大体的生产经营过程有供应过程、生产过程和销售过程。企业为了进行生产经营活动,必须拥有一定数量的财产物资,这些财产物资的货币表现就是资金。企业的资金运动主要有资金进入、资金运用、资金退出三个环节。资金进入企业的渠道主要有两种:一是投资者投入的资金;二是向金融机构借入的资金。前者属于所有者权益,后者属于负债。对于一个制造企业而言,资金运用包括供应过程的采购、产品生产过程的生产和产品销售环节的销售。企业筹集的资金开始主要表现为货币资金,用货币资金买材料及设备,发放工资,其形态表现为企业的储备资金,进行生产活动占用的资金形态上属于生产资金,产品完工待售形成了成品资金,企业为销售而产生的应收款项为结算资金,最后回到货币资金形态。这个循环过程,在实物上表现为银行存款、原材料、固定资产、在产品、产成品、应收账款等。在资金的形态上表现为:货币资金→储备资金→生产资金→成品资金→结算资金→货币资金。这个循环往复的过程,就是企业资金流动的过程。在企业资金的流动过程中,除了有资金的投入,资金的循环与周转,还有资金的退出,包括偿还债务,以及计算并向国家缴纳税款和向所有者分配利润等。这些构成了企业主要经营业务核算的内容。经营过程如图4-1所示。

图4-1 经营过程

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。