二、个别资金成本

个别资金成本是指使用各种长期资金的成本,这又分为普通股和优先股、项目借款和债券融资、融资租赁等。

1.普通股资金成本

普通股股东收益一般不固定,它随投资项目的经营状况而改变。普通股股东拥有的财富等于他将来从投资项目预期得到的收益按股东的必要收益率进行贴现而得到的总现值,即股东愿意投资的最低限度必须获得的收益率。低于这个收益率,投资者宁愿把资金投向别处,这个收益率就是普通股的资金成本。股东的预期收益由两部分组成:一部分是股利,其收益率称为股利收益率;二是资本利得,即由预期以后股票涨价给股东带来的收益,其收益率称为资本利得收益率。鉴于普通股成本计算考虑的因素,普通股成本的测算方法一般有三种。

(1)股利折现模型。

式中:Pe——普通股融资额;

Dt——普通股第t年的股息;

Ks——普通股股东要求的收益率;

Fc——普通股融资费用率。

根据股利折现模型测算普通股资金成本,因实行的股利政策而有所不同。

如果公司采用固定股利政策,即每年分配现金股利Dc元,则其资金成本收益率计算公式为

如果公司采用固定增长股利,股利固定增长比率为G,则其资金成本收益率为

例9-1 某项目公司发行普通股总价格5000万元,融资费用率为4%,第一年股利率为12%,以后每年增长5%。普通股股本收益率为

(2)资本资产定价模型。资本资产定价模型阐述为普通股投资的必要报酬率等于无风险报酬率加上风险报酬率。公式为

式中:Rf——无风险报酬率;

Rm——市场平均报酬率;

β为第i种股票的贝他系数。

(3)债券投资报酬率加股票投资风险报酬率模型。从投资者的角度,股票投资的风险高于债券。因此,股票投资的必要报酬率可以在债券利率的基础上再加上股票投资高于债券投资的风险报酬率。

2.优先股资金成本

优先股的一个最大特点是每年的股利不是固定不变的,当项目运营过程中出现资金紧张时可暂不支付。但因其股息是在税后支付,无法抵消所得税,因此筹资成本大于债券。这对项目企业来说是必须支付的固定成本。由于优先股的股息是固定的,按照股息固定的股票估值公式,优先股的价格为

式中,Pp——优先股融资额;

Dp——优先股息;

Kp——优先股东要求的收益率;

Fp——优先股融资费用率。

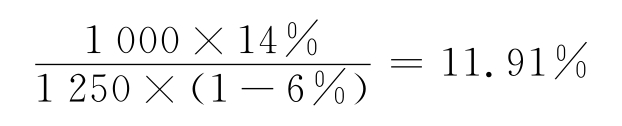

例9-2 某工程公司发行优先股总面额为1000万元,总发行价为1250万元,融资费用率为6%,规定年股利率为14%。则优先股成本收益率计算如下:

3.项目借款资金成本

项目借款成本包括借款利息和筹资费用两部分。借款利息计入税前成本费用,可以起到抵税的作用。因此,一次还本、分期付息借款的成本可表示为

式中:KL——项目借款融资成本;

It——项目借款年利息;

T——所得税率;

L——项目借款筹资额(借款本金);

FL——项目借款筹资费用率。

公式(9-8)也可以改为以下形式:

式中,R L为项目借款的利率。

当项目借款的筹资费(主要是借款的手续费)很小时,也可以忽略不计。

考虑货币的时间价值,可先采用计算现金流量的方法确定长期借款的税前成本,然后再计算其税后成本。公式为

式中:P——第n年末应偿还的本金;

KL——项目借款融资成本。

若忽略借款的筹资费,公式(9-10)也可变形为

这一结果显然与公式(9-9)等价。

例9-3 某项目公司取得长期借款1500万元,年利率10%,期限5年,每年付息一次,到期一次还本。筹措这笔借款的费用率为0.2%,所得税率为33%。长期借款成本率计算如下:

4.债券融资资金成本

发行债券的成本主要指债券利息和筹资费用。债券利息的处理与项目借款利息的处理相同,应以税后的债务成本为计算依据。债券的筹资费用主要包括发行债券的手续费、注册费用、印刷费以及上市推销费用等,费用较高,不可在计算资本成本时省略。

(1)债券面值发行时融资成本的计算。按照一次还本、分期付息的方式,面值发行债券时融资成本的计算公式为

式中:Kb——债券融资成本;

Ib——债券年利息;

T——所得税率;

B0——债券面值;

Fb——债券筹资费用率。

式中,Rb为债券利率。

(2)债券折价或溢价发行时融资成本的计算。当债券溢价或折价发行时,融资成本的计算公式为

式中:I——债券年利息;

B0——债券面值总金额;

B1——债券的实际发行总金额;

n——债券偿还期。

(3)考虑时间价值的债券融资成本的计算。若考虑时间价值,债券融资成本计算公式为

例9-4 某项目公司发行总面额为4000万元的债券8000张,总价格4500万元,票面利率12%,期限为5年,发行费用占发行价值的5%,公司所得税率为33%。则该债券资金成本率计算如下:

债券票面年利息I=4000×12%=480(万元)

相关数据代入式(9-14)得债券资金成本率

5.融资租赁资金成本

融资租赁是项目企业在资金短缺情况下取得生产所需设备的手段之一,它具有融资和融物相结合的特点,其实质是一种信贷行为。在融资租赁中,承租方以向出租方支付租金为代价,取得了资产大部分使用年限的使用权,并实现了资产所有权上附带的报酬和风险的由出租方向承租方的转移。因此,融资租赁和其他筹资方式一样,对于承租方而言具有资金成本。融资租赁的成本包括设备购置成本和租息两部分。设备购置成本是租金的主要组成部分,由设备的买价、运杂费和途中保险费构成。租息又分为租赁公司的融资成本、租赁手续费等,融资成本是指租赁公司为购置租赁设备而筹措资金的费用,即设备的营业费用和一定的盈利,融资租赁的资金成本的计算公式

式中:Kr——融资租赁承租方资金成本;

A——租赁设备的公允价值(一般可以采用设备的现行市价,它和设备的入账价值是两个概念);

n——租赁期;

Ft——第t个租赁期支付的租金(一般情况下各期租金额是相同的);

Dt——第t个租赁期设备计提折旧额;

T——所得税税率。

当各期租金相同(设为F),且租赁设备以租赁期为折旧期,并以直线法计提折旧时,F=D,上式可简化为

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。