3.3.3 材料消耗定额

在技术装备和管理水平一定的条件下,施工企业完成分项工程施工任务所需建筑材料的消耗率是相对稳定的,如果将这种相对稳定的材料消耗率事先揭示出来,并上升为企业标准,则该标准可以作为确定和控制施工项目材料消耗的依据。

1)材料消耗定额的概念

材料消耗定额是指在正常的施工条件和合理使用材料的前提下,开展分项工程的施工作业,形成单位合格生产成果所需材料消耗的数量标准。

2)材料消耗定额的编制程序

材料消耗定额作为形成单位合格分项工程生产成果,在相应施工过程中所需材料消耗的数量标准。为了使该数量标准具有普遍的适用性,必须在明确定义材料消耗定额的对象,也就是分项工程的工程内容和产品标准的基础上,通过科学计算和统计分析以揭示经由施工过程所形成的分项工程生产成果与相应材料消耗的数量关系,进而确定能代表施工企业材料消耗一般水平的消耗量标准。

(1)对分项工程的标准化过程

将施工项目分解成一系列分项工程,分别对分项工程所包括的工程内容和产品标准、分项工程的施工方法、相应的计量单位和计量规则进行定义,以完成对分项工程的标准化过程。

①工程内容及产品标准。分项工程所包括的工程内容和相应产品标准的综合程度,将直接影响材料消耗定额的适用性。一般的讲,分项工程的综合程度高,则材料消耗定额的项目会减少,相应的,其精确程度会降低;反之,则材料消耗定额的项目会增加,相应的,其精确程度会提高。

例如,按工程产品的构造要求,砖外墙通常由砖墙、砖过梁、砖砌窗台及腰线等构件组成,如果将其作为不同的分项工程,则材料消耗定额所包括的定额项目会很多,相应的,每项定额的精度也高;反之,如果将这些工程内容综合在一起,组成一个分项工程,则材料消耗定额所包括的定额项目会减少,相应的,每项定额的精度降低。

在确定分项工程的工程内容和相应产品标准时,应从提高材料消耗定额的适用性要求出发,对那些重要的、常用的、价值量大的项目,其分项工程的划分宜细;而对那些次要的、不常用的、价值量相对较小的项目,其分项工程的划分可粗略一些。

②施工方法。采用不同的施工方法对相同的分项工程进行施工,其施工过程所需材料消耗的数量是不尽相同的,所以,必须对分项工程所采用的施工方法进行明确的定义。

例如,对某混凝土构件进行施工,可采用现浇的方法,也可采用预制的方法。采用不同的施工方法完成同样数量和规格的混凝土构件的施工任务,其施工过程对混凝土的需求量是不同的,所以,即使是相同的混凝土构件,也必须按现浇和预制两种不同的施工方法分别列项。再如,在采用现浇方法完成混凝土构件的施工任务时,对于混凝土的制备和运输,可以采用现拌混凝土非泵送和商品混凝土泵送二种施工方法。不同的施工方法引起不同的混凝土消耗以及不同的混凝土配合比要求,所以同样必须分别列项。

③计量单位和计量规则。在对分项工程进行计量时,一般采用计算其生产成果实物工程量的方式进行,为了便于对该实物工程量的测量和计算,必须选择并确定合理的计量单位。

当采用一定的计量单位对分项工程进行测量和计算时,为了统一核算口径,还必须建立相应的计量规则以明确实物工程量的边界条件和计算方法。

在确定分项工程的计量单位和相应计量规则时,必须根据“简明适用”的原则进行。一方面,所确定的计量单位和相应计量规则必须能满足对实物工程量进行计量的精度要求;另一方面,在满足精度要求的前提下,应尽量做到简化对实物工程量的计量过程,以方便计量工作。

(2)测定材料消耗指标

当完成对分项工程的标准化过程后,为了确定其材料消耗,必须深入施工现场,选择有代表性的分项工程作为统计调查的样本,通过测量、计算和统计分析,最终确定其施工过程所发生的相关材料消耗指标。

(3)编制材料消耗定额

在确定分项工程所包括的相关材料消耗指标的基础上,根据使用的要求,将这些材料消耗指标加以综合,最终形成能反映该分项工程材料消耗一般水平的材料消耗定额。

3)材料消耗指标的确定方法

施工过程所需消耗的材料,按其消耗方式的不同,一般可分成实体性消耗材料和周转性消耗材料两种(以下分别简称为实体材料和周转材料)。实体材料是指在施工过程中被一次性消耗并构成工程实体的材料,例如,砌筑砖墙时所用的标准砖、浇筑混凝土构件时所用的混凝土等。周转材料是指在施工过程中被周转使用并且其价值是分批分次地转移到工程实体中去的材料。这种材料一般不构成工程实体,而是在形成工程实体的施工过程中发挥辅助作用,例如,砌筑砖墙时必须搭设的脚手架、浇筑混凝土构件所需的模板等。在确定分项工程材料消耗指标时,由于实体材料和周转材料在其施工过程中的消耗方式不同,对应于不同消耗方式的材料,必须采用不同的方法确定其消耗指标。

(1)实体材料消耗指标的确定

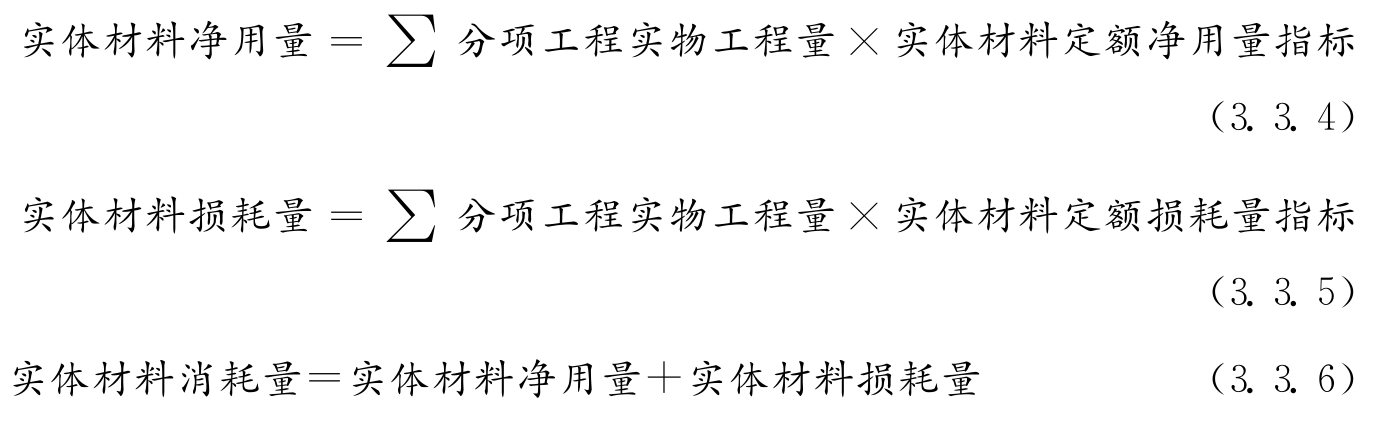

材料消耗定额所规定的实体材料消耗量,是指在正常的施工条件和合理使用材料的前提下,开展分项工程的施工作业,形成单位合格生产成果所需的材料消耗。通过分析实体材料在其施工过程中的消耗情况可以发现,实体材料消耗一般包括直接构成工程实体的材料消耗和不可避免的材料损耗两个部分。相应的,组成材料消耗定额的实体材料消耗指标也应该包括两种类型,其一是材料定额净用量指标,是指直接构成材料消耗定额所规定生产成果的材料消耗;其二是材料定额损耗量指标,是指在完成材料消耗定额所规定生产成果的施工过程中不可避免的材料损耗。

①材料定额净用量的确定

由于实体材料定额净用量是直接构成材料消耗定额所规定生产成果的材料消耗量,所以,在确定材料净用量时,可采用理论计算和实验室试验的方法进行。

a)理论计算法

理论计算法是一种根据施工图设计所规定的工程实体的外形尺寸和构造要求,运用相应数学公式直接计算组成工程实体材料净用量的方法,它以形成分项工程生产成果所依据的设计要求为基础,通过理论计算获得材料净用量数据。

b)试验法

试验法是一种通过试验和测定手段确定材料净用量数据的方法,例如,以各种原材料为变量因素,经试验求得不同强度等级混凝土的配合比,从而计算搅拌每立方米混凝土所需各种材料的净用量。

在采用试验法确定材料净用量时,必须符合国家有关实验规范、计量用具和称量设备以及有关施工及验收规范的要求,以保证获得可靠的试验结果。

②实体材料损耗率的确定

实体材料定额损耗量是指在完成材料消耗定额所规定生产成果的施工过程中不可避免的材料损耗。引起这种损耗的原因,一般包括现场堆放、运输、施工作业以及施工废料等。在确定实体材料定额损耗量时,一般是采用首先确定实体材料定额净用量,再将该净用量乘以相应材料损耗率的方式进行的。

实体材料损耗率是指在分项工程施工作业过程中所需发生的材料损耗量与相应净用量的比率。一般可采用统计分析的方法,在经理论计算或科学试验确定实体材料净用量的基础上,通过对施工作业过程所形成的生产成果和实际消耗材料的数量统计,分析并计算不同分项工程的材料损耗率。

实体材料损耗率的统计数据,应该来源于实际的施工过程。为了获得稳定的统计数据以确保所形成的材料损耗率具有普遍的适用性,必须在明确统计调查对象的基础上,经过实地测量获得调查数据,再通过对调查数据进行统计分析最终确定能代表材料损耗一般水平的实体材料损耗率。现分述如下:

a)确定统计调查的对象

统计调查的对象就是施工现场被调查的施工过程。由于采用相同施工工艺进行不同分项工程的施工时,这些分项工程施工过程所需发生的材料损耗率可能是相同或相近的,所以,可将分项工程按施工工艺进行分类,归并成具有相同或相近材料损耗率的不同类型,并以这种具有相同或相近材料损耗率的类型作为统计研究的对象,经过对实际施工过程中材料消耗情况的统计调查,总结该类型分项工程的材料损耗率。

b)对统计调查对象进行实地测量

选择有代表性的施工过程,调查在分项工程施工过程中所发生的材料消耗数量以及所形成分项工程生产成果的数量,用式(3.3.1)计算经一次调查所形成的材料损耗率。

式中,材料损耗率的调查值——经过一次统计调查得到的某类分项工程的实体材料损耗率;

实际材料消耗量——经过一次调查记录的施工过程中发生的实体材料消耗量;

实际完成实物工程量——经过一次调查记录得到的完成不同分项工程产出成果的实物工程量;

材料定额净用量——经理论计算或科学实验得到的不同分项工程的实体材料定额净用量。

c)对调查数据进行统计分析

反复进行若干次这样的统计调查,得到由一系列实体材料损耗率调查值所组成的统计数列,然后再计算该数列的算术平均数。当调查次数达到一定的规模,使得由此产生的平均数足以在所容许的误差范围和置信程度内有效地代表总体损耗水平时,则根据该统计数列计算的材料损耗率的平均值,就是这类分项工程的材料损耗率。

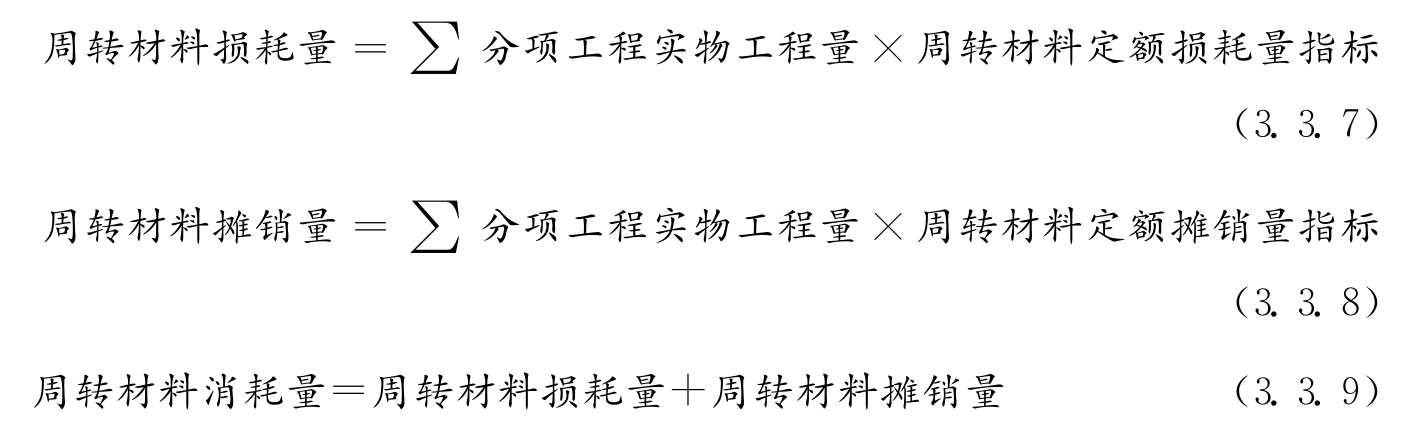

(2)周转材料消耗指标的确定

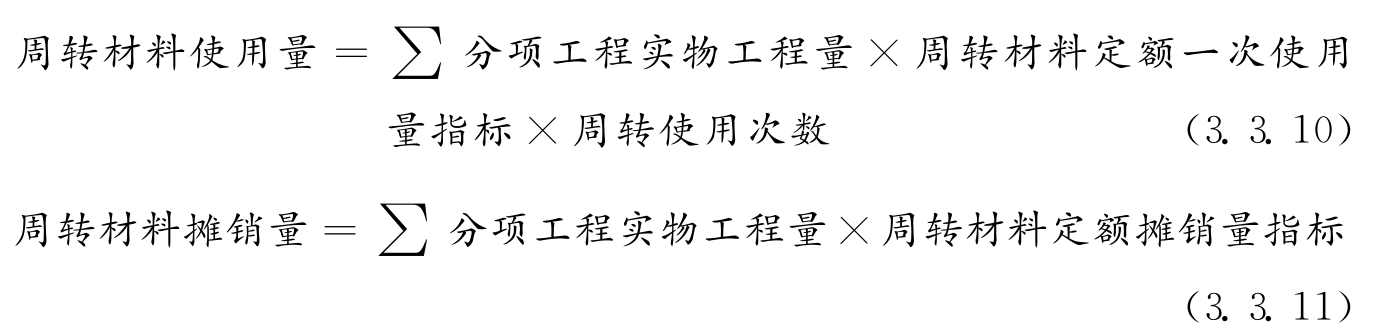

周转材料是指在施工过程中被周转使用的材料。这种材料一般不构成工程实体,而是在形成工程实体的施工过程中发挥辅助作用。实际施工过程所使用的周转材料,对应于一个材料消耗定额计量单位的施工任务。周转材料在经一次周转使用时所需计算的材料消耗,通常包括周转材料的一次使用量、施工损耗量和周转摊销量等三个消耗指标。

①周转材料定额一次使用量的确定

周转材料定额一次使用量是指完成一个材料消耗定额计量单位的施工任务所需投入使用周转材料的数量。该数量可以在明确材料消耗定额的工程内容和相应计量单位的基础上,根据完成施工任务的工艺要求经理论计算来加以确定。

②周转材料损耗率的确定

周转材料定额损耗量是指在完成材料消耗定额所规定生产成果的施工过程中不可避免的材料损耗数量。与确定实体材料定额损耗量的计算方法相类似,在确定周转材料定额损耗量时,一般是采用首先确定周转材料定额一次使用量,再将该一次使用量乘以相应材料损耗率的方式进行的。

周转材料损耗率是指在分项工程施工作业过程中该周转材料经一次周转使用所需发生的施工损耗量与相应周转使用投入量的比率。与确定实体材料损耗率的方法相类似,同样可采用统计分析的方法,在经理论计算确定周转材料定额一次使用量的基础上,通过对施工过程所形成的生产成果和周转材料实际损耗量数据的统计调查,分析并用式(3.3.2)计算不同分项工程的周转材料损耗率。

式中,周转材料损耗率调查值——经过一次统计调查得到的周转材料经一次周转使用所需发生的施工损耗量与相应周转使用投入量的比率,其中,周转使用投入量是指在该统计调查期内的实际完成实物工程量与相应周转材料定额一次使用量的乘积;

周转材料实际施工损耗量——经一次调查所得到的该周转材料的实际损失量;

实际完成实物工程量——经一次调查所记录的施工过程所形成的不同分项工程产出成果的实物工程量。

反复进行若干次这样的统计调查,得到由一系列周转材料损耗率调查值所组成的统计数列,然后再计算该数列的算术平均数。当调查次数达到一定的规模,使得由此产生的平均数足以在所容许的误差范围和置信程度内有效地代表总体周转材料损耗水平时,则根据该统计数列计算的周转材料损耗率的平均值可以被作为确定周转材料定额损耗量的依据。

③周转材料定额摊销量的确定

周转材料定额摊销量是指对应于一个材料消耗定额计量单位的施工任务,周转材料经一次周转使用所需发生的摊销数量,摊销量的计算可用式(3.3.3)进行。

式中,定额摊销量——对应于一个材料消耗定额计量单位的施工任务,周转材料经一次周转使用所需发生的摊销数量;

残值率——周转材料在退出周转使用时能够被回收的残值与该周转材料原值的比率;

周转材料寿命期可周转次数——周转材料从开始投入周转使用到退出周转使用的时间内可以被周转使用的次数。

在应用上述公式计算周转材料的周转摊销量时,式中周转材料的残值率和寿命期可周转次数的具体数值,可通过对以往施工过程中同类周转材料使用情况的调查统计,经分析计算来加以确定。

4)编制材料消耗定额

编制材料消耗定额的过程,其实就是分别确定不同分项工程的定额消耗指标并将这些定额消耗指标按一定的索引规则加以分类汇编,最终形成定额手册的过程。

(1)定额消耗指标的确定

材料消耗定额是确定施工项目的材料需求并据此估算材料费用的重要依据。根据不同的核算体制,在估算材料费用时需采用不同的方式对材料需求进行计量,对材料需求的不同计量方式需要不同形式的材料消耗定额。所以,对应于材料需求的不同计量方式,材料消耗定额通常包括实体材料消耗定额、周转材料消耗定额和周转材料使用定额等三种形式。

①实体材料消耗定额

实体材料消耗定额是指在正常的施工条件和合理使用材料的前提下,开展分项工程的施工作业,形成单位合格生产成果所需实体材料消耗的数量标准。

实体材料消耗定额必须包括如下材料消耗指标:

a)实体材料定额净用量指标

b)实体材料定额损耗量指标

实体材料消耗定额是确定施工项目对实体材料需求数量并据此估算实体材料费用的重要依据。从会计核算的角度出发,施工项目的实体材料费等于其施工过程所消耗的实体材料与相应材料价格的乘积。其中,实体材料消耗量通常由实体材料净用量和实体材料损耗量两部分组成。在已知分项工程实物工程量的条件下,对应于该分项工程的实体材料净用量、损耗量和消耗量的计算方法如下:

②周转材料消耗定额

周转材料消耗定额是指在正常的施工条件和合理使用材料的前提下,开展分项工程的施工作业,形成单位合格生产成果所需周转材料施工损耗量和周转摊销量的数量标准。

周转材料消耗定额必须包括如下材料消耗指标:

a)周转材料定额损耗量指标

b)周转材料定额摊销量指标

周转材料消耗定额是确定施工项目需要发生的周转材料损耗量和摊销量并据此估算周转材料费用的重要依据。当采用“静态”方法核算施工项目的周转材料费时,则施工项目需要支出的周转材料费等于其施工过程中发生的周转材料损耗量加周转材料摊销量与相应材料价格的乘积。在已知分项工程实物工程量的条件下,对应于该分项工程的周转材料损耗量、摊销量和消耗量的计算方法如下:

③周转材料使用定额

周转材料使用定额是指在正常的施工条件和合理使用材料的前提下,开展分项工程的施工作业,形成单位合格生产成果所需周转材料一次使用量和相应损耗量的数量标准。

周转材料使用定额必须包括如下材料消耗指标:

a)周转材料定额一次使用量指标

b)周转材料定额损耗量指标

周转材料使用定额是确定施工项目需要发生周转材料周转使用量和相应损耗量并据此估算周转材料费用的重要依据。当采用“动态”方法核算施工项目的周转材料费时,则施工项目使用的周转材料通常是租用的,其需要支出的周转材料费等于施工过程发生的周转材料周转使用量乘以相应租赁单价再加上周转材料损耗量乘以相应赔偿价格。在已知分项工程实物工程量的条件下,对应于该分项工程的周转材料周转使用量和摊销量的计算方法如下:

(2)定额手册

材料消耗定额作为施工企业编制施工项目材料需求计划并据此进行材料控制的企业标准,在分别确定不同分项工程材料消耗定额的基础上,必须根据编制企业标准的要求将其汇编,最终形成材料消耗定额手册。

汇编材料消耗定额手册的过程,主要是将所确定的定额项目纳入由章、节、子目所组成的索引系统的过程。在对定额项目进行汇编时,通常可以用“工程构造”作为标准划分不同的“章”。例如,可根据不同的“工程构造”将定额项目纳入“砌体”、“混凝土构件”、“楼地面”、“防水”等不同的“章”中。对于同一章中所属的定额项目,又可以用“材料品种”作为标准划分不同的“节”。例如,针对同属于“砌体”的定额项目,可根据不同的“材料品种”将其纳入“标准砖砌体”、“八五砖砌体”、“毛石砌体”等不同的“节”中。对于同一节中所属的定额项目,又可以用“成果类型”作为标准划分不同的“子目”。例如,针对同属于“标准砖砌体”的定额项目,可根据不同的“成果类型”将其纳入“标准砖基础”、“标准砖内墙”等不同的“子目”中。对于同一子目中所属的定额项目,则由于其在构成工程实体中的作用、所用材料品种以及成果类型等方面具有较高的一致性,所以,通常可以将其编排在同一张定额项目表上。

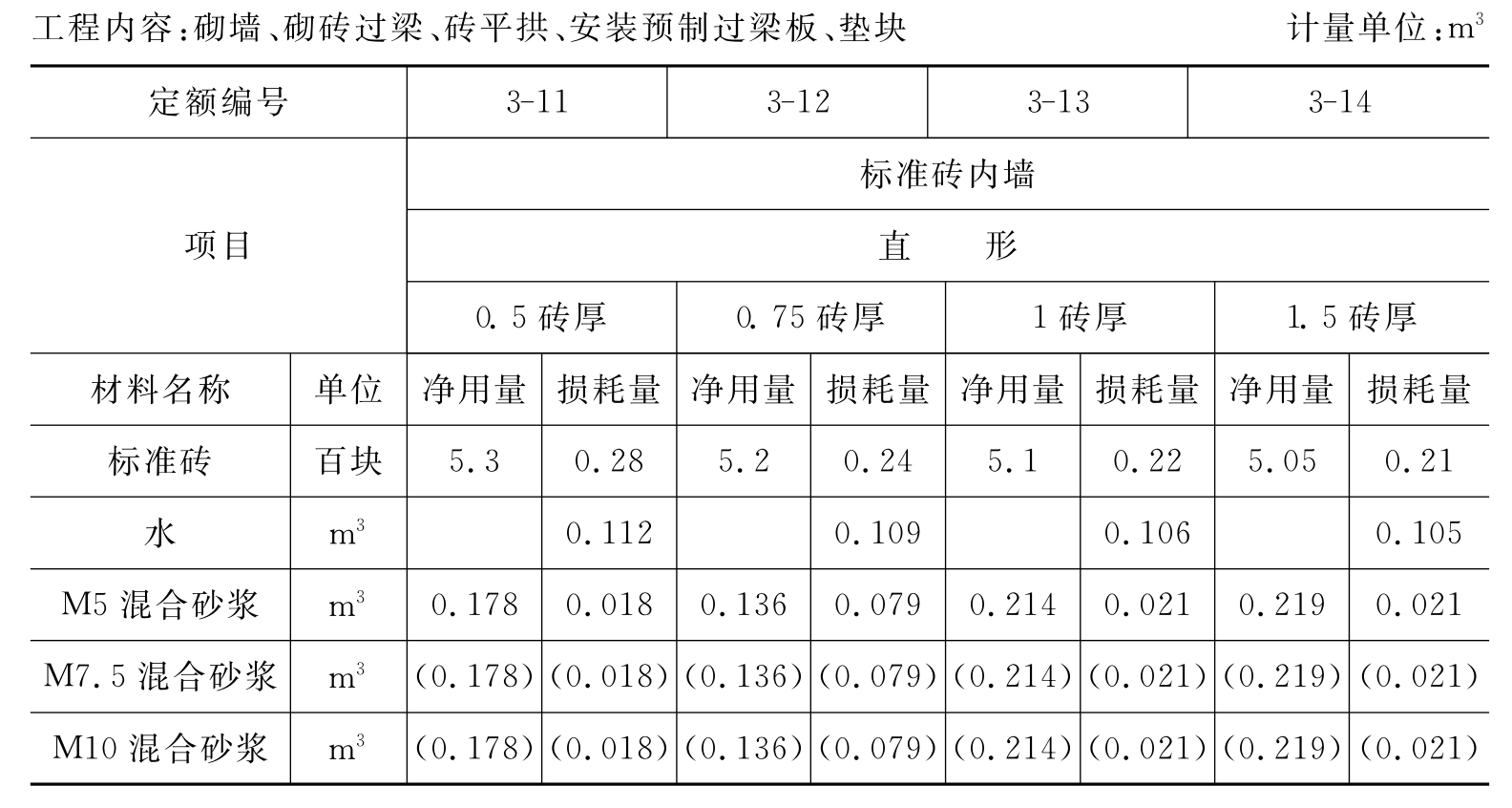

施工企业编制适用于本企业的材料消耗定额,可以采用不同形式的定额项目表,表3.3.3是某施工企业自行编制的材料消耗定额手册中标准砖内墙的定额项目表。

表3.3.3 材料消耗定额项目表

编制材料消耗定额手册的过程,除了按既定的章、节、子目将定额项目纳入不同的定额项目表中,为了全面定义定额消耗量的经济意义,还必须编制相应的定额说明、工程量计算规则以及必要的附录等。定额说明一般需包括总说明、章说明和附注说明等三个层次,分别针对定额手册的共性问题、某章所含定额的共性问题以及某几条定额的问题进行说明。工程量计算规则的主要作用是用以规范定额工程量的计算。另外,可以将一些与定额有关的资料以附录的形式编入定额手册,附录通常可包括材料表、混凝土和砂浆的配合比表以及常用型材比重表、几何形体计算公式等内容。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。