第四节 影响汇率的短期因素

令

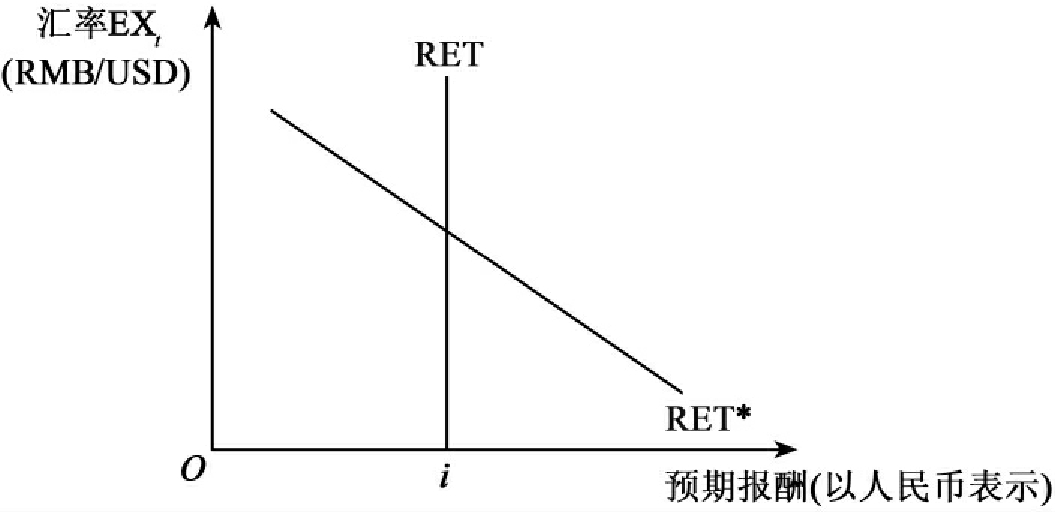

RET=i(投资国内报酬)

RET*=i*+xe(投资国外的预期报酬)

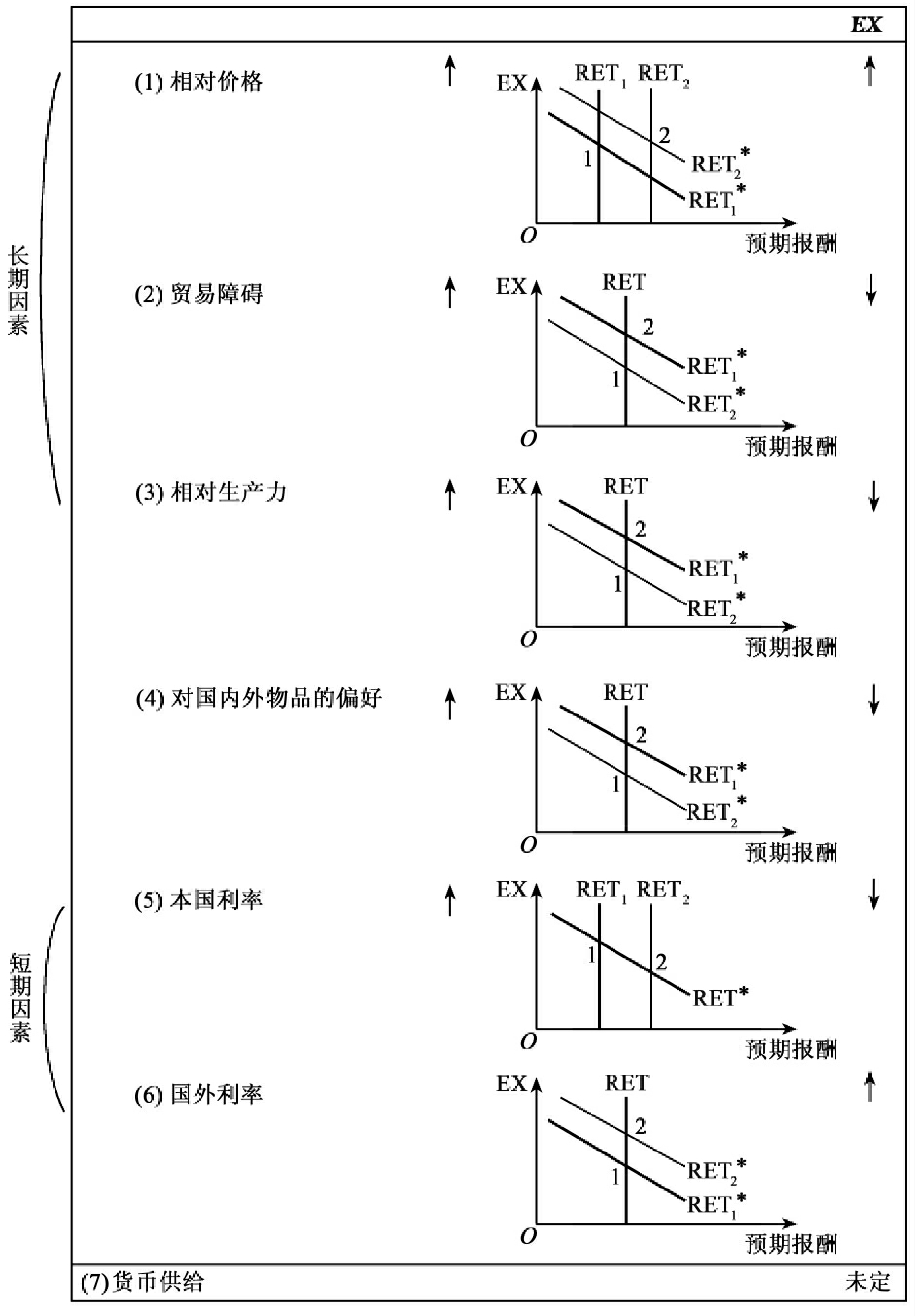

将这两个公式UIP的图形画在图9-3,即为无抛补利率平价所决定的汇率[2]。以下借图9-3说明影响汇率短期波动的原因。

图9-3 无抛补利率平价

一、本国利率

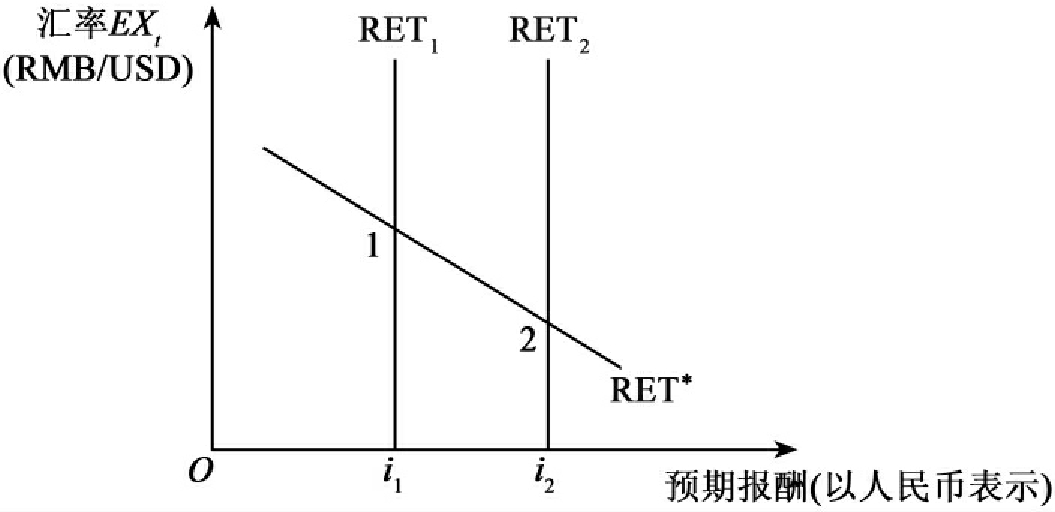

本国利率上升则有越多的人(国内与国外)会将钱存入国内银行,对人民币的需求因此增加,致使人民币升值。

由图9-4来看,当i上升,使RET1右移到RET2,则EX下跌,表示人民币升值。故国内利率上升,人民币会升值,我们可以说它是“双升”。

由于这个人民币价值的双升——在国内是利率升,在国外是汇率升——很容易记,所以常常有报章杂志会说:“预测明年利率会上升,汇率也会升值”,然而这句话仍必须小心解读。这句话的背后意义是“其他情形不变”,而其他情形不变指的是预期物价上涨率不变,故当国内名义利率上升的原因是来自实际利率上升时,则人民币升值。

图9-4 国内利率上升使汇率升值

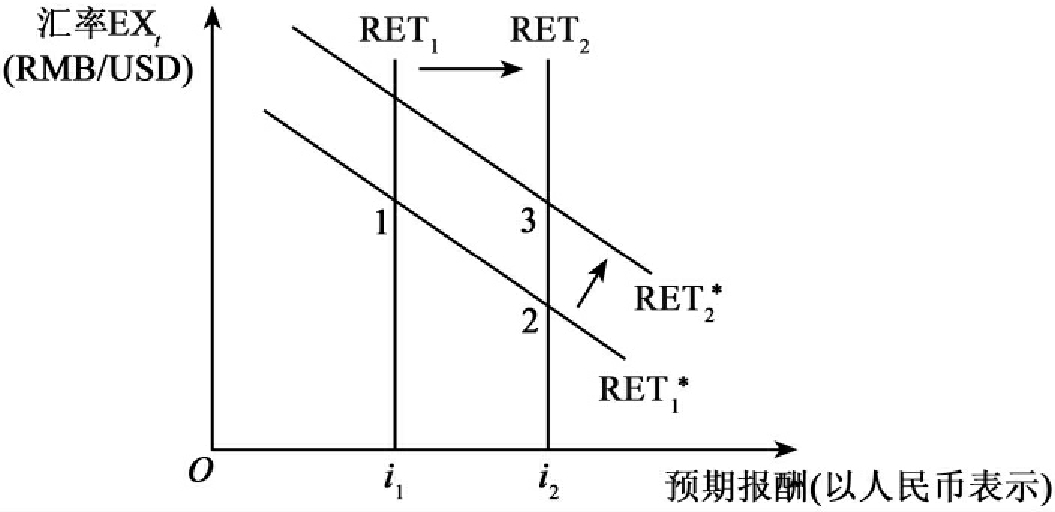

但由第六章的费雪方程式得知,名义利率是实际利率与预期物价上涨率的相加,如果名义利率上升是来自预期物价上涨率的上升,则名义利率上升,不一定会使人民币升值,现说明如下。

在第一节提到相对物价是影响长期汇率的因素(见式(9-5)),所以预期物价上涨率上升,会立刻影响名义利率,名义利率的上升,使RET右移,但预期物价上涨率增加,使人民币价值下跌,此时人们会减少对人民币的需求,增加对美元的需求,则RET*右移,产生人民币贬值的压力,即

由图9-5可看出预期物价上涨率增加,在理论上,它使RET及RET*均右移,故最后交点的点3是否会高于原始交点的点1,并无法确定,亦即这EX的变化无法决定。

虽然在理论上,预期物价的变化,无法决定汇率的走势,但在实际上,相对物价的影响较大,使图 右移较多,使人民币贬值。故名义利率上升如果是源自预期物价的上升,则实际上本币会贬值。

右移较多,使人民币贬值。故名义利率上升如果是源自预期物价的上升,则实际上本币会贬值。

上面的推论,用另一种方式说明即“预期物价上涨”对汇率的影响,这仍是用图9-4来回答。

图9-5 物价上升使利率上升,造成汇率不确定

练习题:

问:名义利率上升,是否一定使汇率上升?

答:不一定,若此利率的上升是源自(1)实际利率的增加,则汇率升值;(2)预期物价上涨率的增加,则贬值。

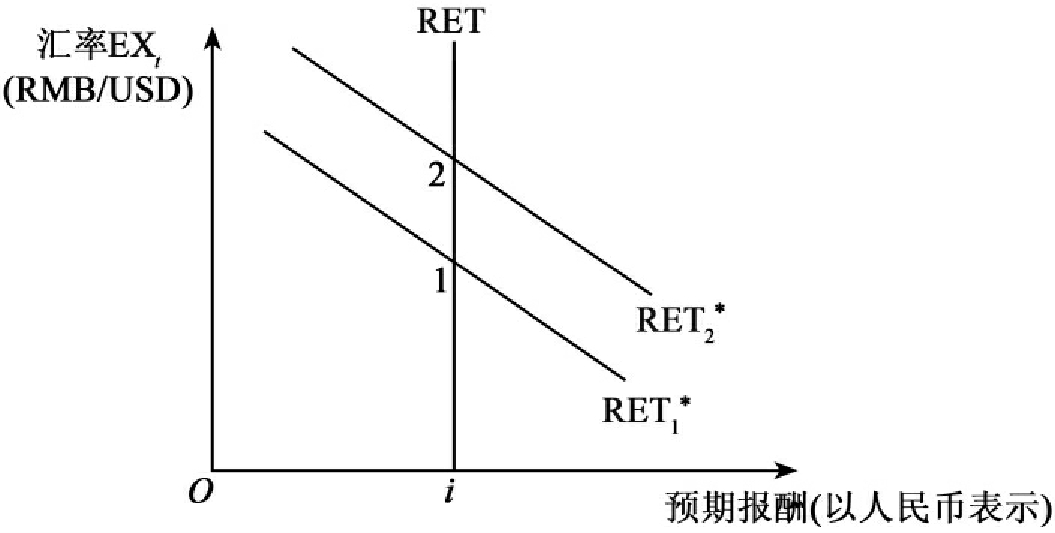

二、国外利率

国外利率上升,使存款人将钱存入外国银行,造成对美元的需求,使美元升值。见图9-6。

图9-6 美国利率上升使美元升值

同理,国外利率上升,也必须区分为是受实际利率的影响,还是受物价上涨率的影响。

抛补利率平价说

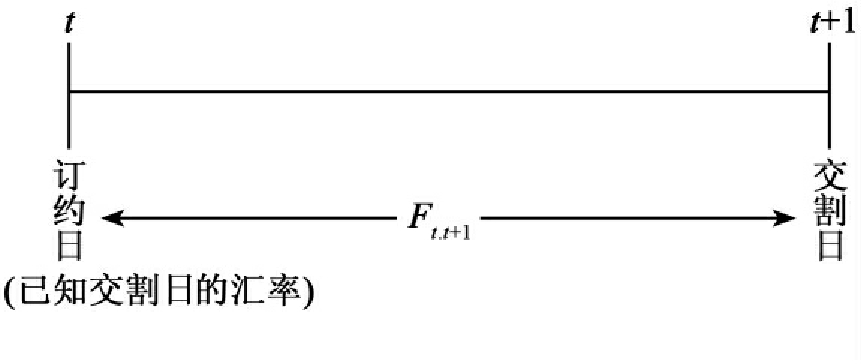

既然有“无抛补”利率平价说,那么,有没有“抛补”利率平价说(covered interest rate parity,CIP)?

如果在t期,我们到银行买3个月的远期外汇(forward rate),则你现在就确定了3个月后的汇率。所谓远期外汇,即是现在买卖双方议价,讨论未来交易的汇率,则今天可以称为“订约日”,到了将来,彼此就依双方在订约日签订的汇率交换两国的货币,未来交换的这一天即是“交割日”,因此如果用Ft,t+1表示远期汇率,即

Ft,t+1:在t期订约,在t+1期交割的远期汇率

即

既然Ft,t+1如同it、 一样在t期为已知,则用Ft,t+1取代

一样在t期为已知,则用Ft,t+1取代 ,即

,即

这就是“抛补利率平价说”。由于式(9-11)的变量均为已知,故抛补利率平价的风险已被遮盖(消除)。

三、货币供给增加

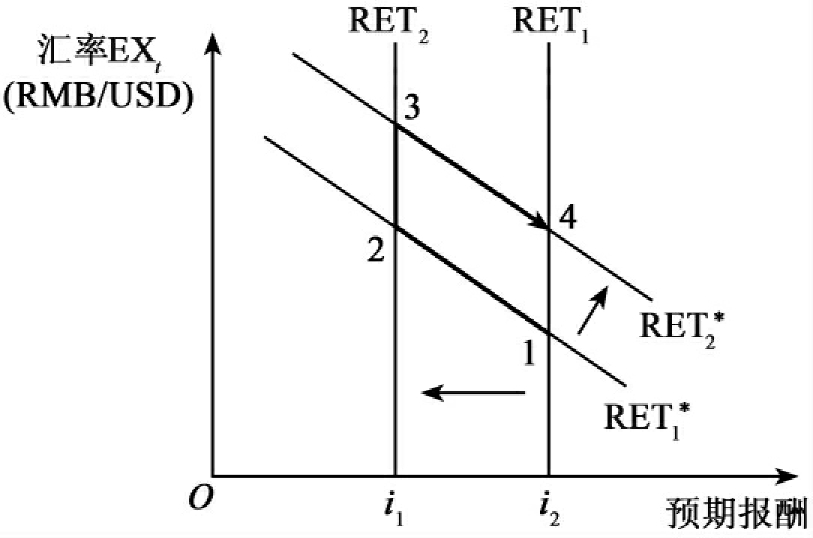

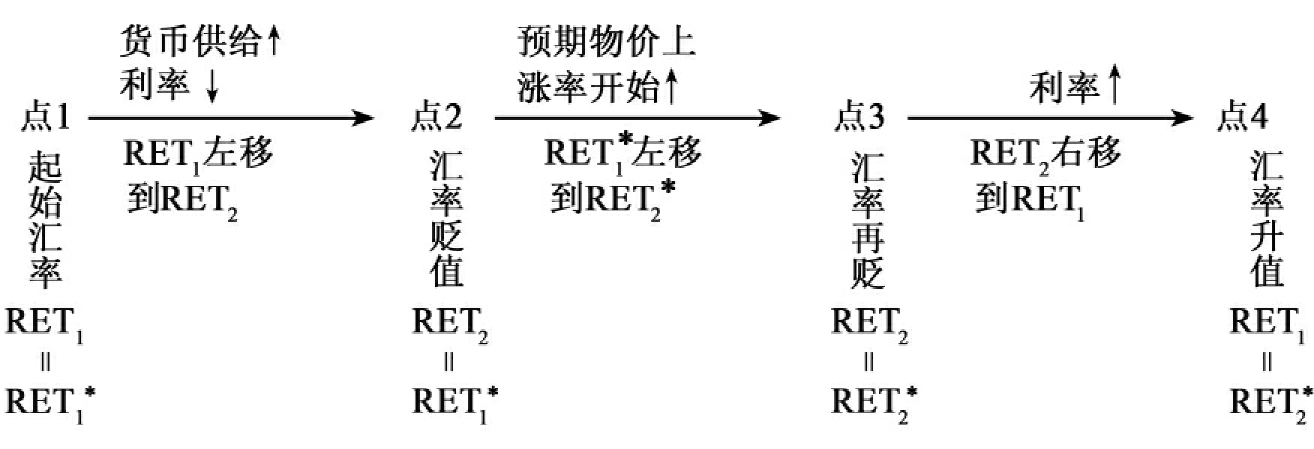

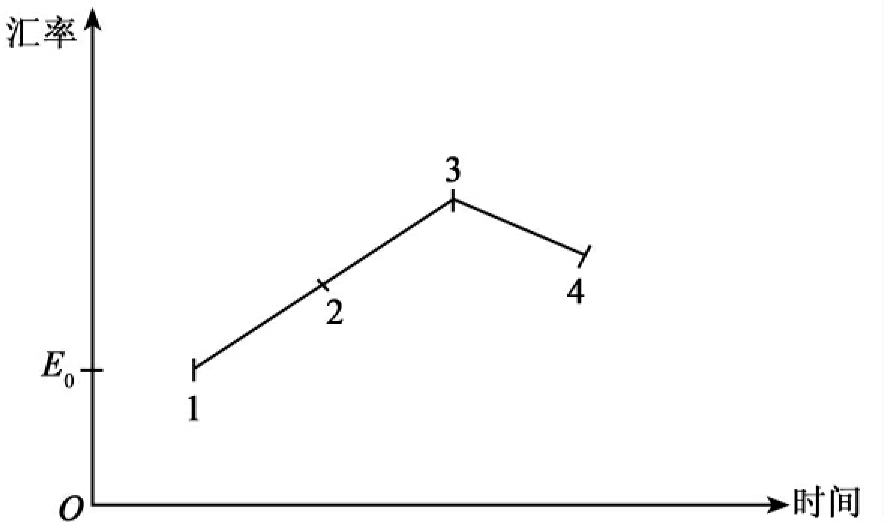

当货币供给增加,通常由于“流动性效果”在短期较有影响力,故利率会先下跌。依影响短期汇率的第一个因素的说明,可知货币供给增加,使利率下跌,使本币贬值。反映在图9-7上,即RET1移到RET2,而均衡点由1→2。

但正如第八章第4节所述,货币供给的增加,在其动态调整过程中,最终不一定使利率下跌。其间的“GDP效果”、“物价效果”及“预期物价上涨率效果”均会改变,当预期物价上涨率上升,使大家增加对美元的需求,则 移到

移到 ,此时的交点在点3,造成人民币汇率再度贬值。

,此时的交点在点3,造成人民币汇率再度贬值。

所以,货币供给增加使汇率贬了又贬。然而,这并不是最终故事的结局,而是另一个故事的开始。

当预期物价上涨率上升的同时,依费雪方程式,名义利率开始上升,则民众将钱存入国内银行,对人民币需求增加,使RET2移到RET1,即在图9-7的点4。当然利率上升使RET2右移,并不一定移回到原来的RET1相同位置,但这里用此法描述,只是为了简化分析及图形,而不会改变任何结论,如果再多画一条线,代表移到不同位置,则图会看起来太复杂。

图9-7 货币供给对汇率的影响

因此,图中的货币供给的路径如图9-8所示。

货币供给使汇率变化的情况可参考第八章,是一个波浪动态过程,即先贬后升,但最后升的幅度比不上原先贬的程度。

图9-8

四、为何汇率波动太大

过度调整将图9-7的点1-2-3-4画到图9-9,可看出一些端倪。图9-9指出外汇市场的变化似乎不是一次就到位,而是先调整过度,再振荡回来,学者将其称为过度调整(overshooting)。货币供给对汇率的影响,似乎有过度调整的倾向。

图9-9 货币供给对汇率的动态调整——过度调整

讨论结论汇总见表9-1。

表9-1 结论:影响RET及RET*的因素

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。