公司是否盈利,似乎是一个简单的问题,但是经过前面几天的学习,我们会发现很多指标都与企业的盈利有关,如收入、利润、存货周转、客户账期、财务杠杆等诸多因素。这么多的指标,它们之间有什么关系?从重要性来看,哪个指标更具有优先级呢?

在“第2天”李四的三种生意模式这个案例中,为了达到24%的资产回报率,可以有三种不同的组合:

◆2%×12次=24%;

◆4%×6次=24%;

◆6%×4次=24%。

在这个模型中,涉及三个跟盈利有关的因素:获取利润的能力,货物周转的速度,总体的生意回报。这三个因素分别对应三个财务指标:

◆获取利润的能力——利润率;

◆货物周转的速度——周转率;

◆总体的生意回报——总资产回报率。

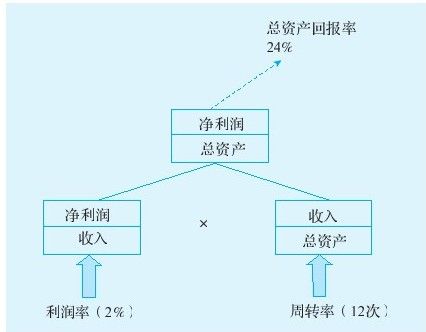

从数量上可以推导出来,资产回报率=利润率×周转率,这样我们可以得到一个初级的财务模型:资产回报率分解模型,如图9-1所示。

从数学公式上可以看出,当利润率乘以周转率时,利润率的分母(收入)可以和周转率的分子(收入)互相抵消,剩下的就是净利润和总资产,即总资产回报率。

如果资产回报率下降了,通过这个模型可以找到具体的原因——是利润率下降还是周转率下降?反之,如果一个企业想提高资产回报率,也可以根据模型找到具体的方法。

进一步讨论,考虑财务杠杆的影响。让我们回顾一下“第8天”里李四案例的进一步发展:李四的生意模式稳定之后,在24%的回报率恒定的情况下,他的店面扩张了一倍,需要的存货量也增加一倍。于是公司又向自然人张三借入1万元,借款利率为10%。经过1年的经营,总体的生意回报率还是24%,假设第一年赚到的利润都已经作为红利被李四拿走。

在公司没有向张三借款之前,总资产回报率与股东权益回报率是相同的:因为只有一种资金来源,所以总资产等于股东权益。而李四向张三借款之后,总资产变成2万元,股东权益还是1万元,这样总资产回报率与净资产回报率就产生了差异。

股东权益回报率与总资产回报率之间是不是也存在数量关系呢?

◆股东权益回报率=净利润/股东权益;

◆总资产回报率=净利润/总资产;

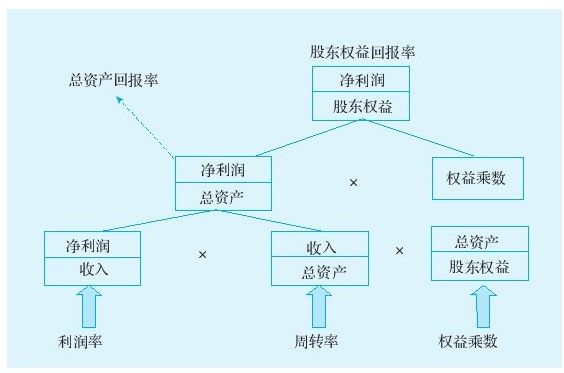

◆股东权益回报率/总资产回报率=(总资产/股东权益);

◆总资产/股东权益=权益乘数;

◆股东权益回报率=总资产回报率×权益乘数

根据上面的公式,图9-1的资产回报率分解模型可以进一步扩展为图9-2。

这个模型就是著名的杜邦金字塔模型。整个模型像一个金字塔,股东权益回报率就是金字塔的塔尖;从上到下,股东权益回报率被层层分解,推导为

股东权益回报率=利润率×周转率×权益乘数

杜邦分析(DuPont Analysis)是利用几种主要的财务比率之间的关系来综合地分析企业的财务状况。这个模型的主要贡献在于把股东权益回报率向下分解为利润率、周转率和权益乘数的乘积,因其最早在杜邦公司被使用,所以被称为“杜邦金字塔模型”。

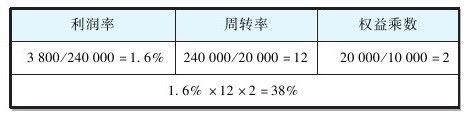

我们用“第8天”里李四的新案例(1万元股东投资,1万元借款,回报率24%,利润率2%,1年周转12次)来验证一下杜邦金字塔的数量结构。先计算几个数字:

◆销售收入:240000元(20000×12=240000);

◆营业利润:4800元;

◆利息:10000×10%=1000元;

◆净利润:4800-1000=3800元;

◆总资产:20000元;

◆负债:10000元;

◆股东权益:10000元;

◆股东权益回报率:3800/10000=38%。

如表9-1所示,利润率×周转率×权益乘数=38%,与之前算出来的股东权益回报率相等。

表9-1 利润率、周转率与权益乘数

通常总资产回报率=息税前利润/总资产。可是在杜邦金字塔模型里,分子变成净利润,这样总资产回报率乘以权益乘数才能等于股东权益回报率。在李四的案例里,真正的总资产回报率是24%(4800/20000),不过为了杜邦金字塔的完整推导,将总资产回报率定为19%(3800/20000)。这一点需要特别注意。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。