在理解财务杠杆之前,我们先回顾一下“第2天”的学习中遇到的案例(见图8-2)。

李四在小商品市场做生意,他拿出1万元做本金,以现金付款方式批发小商品在市场内进行零售。如果利润率是2%,而每个月1万元的商品都可以循环一次,这样在一年的经营周期里,1万元共可以产生24%的回报。这是“第2天”里遇到的案例的细节。

在此我们需要继续讨论这个案例。现在李四的生意模式稳定,24%的回报率是恒定的。李四的店面扩张了一倍,需要的存货量也增加一倍,这样他一共需要2万元资金周转。假设李四的生意以公司的形式运作,公司的股东投资有1万元,公司又向自然人张三借入1万元钱,商议好借款利率为10%。经过1年的经营,总体的生意回报率还是24%。那么从李四的角度来看,他的总回报率到底是多少呢?

(1)公司一共赚取利润:20000×24%=4800元。

(2)还给张三的利息为:10000×10%=1000元。

(3)扣掉给张三的利息,李四净赚:4800元-1000元=3800元。

(4)李四的回报率为:3800/10000=38%。对李四来讲,他只投入了1万元,所以,3800元对应的分母只是1万元。

借钱的结果是增加了李四的回报率。原来的回报率只有24%,在生意模式及赚钱能力不变的情况下,借款使得回报率增加为38%。李四在这个案例里是公司的股东,而张三是债权人,38%实际上就是股东权益回报率或者称为净资产回报率。而生意的总体回报率(不考虑钱的来源,只考虑总体可运用的钱,在案例中是24%)被称为投资回报率。通过借款可以增加股东权益回报率的效益,这被称为财务杠杆效益。

那么是不是只要产生借款或者增加借款就可以增加股东权益回报率呢?在回答这个问题之前,还要再研究一下李四的案例,把李四的案例做一些改动。

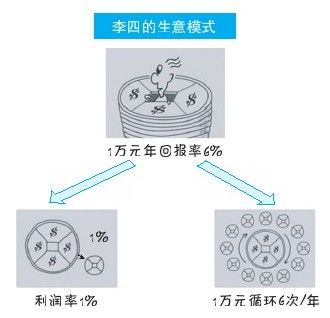

刚才是假设投资回报率是恒定的24%,李四产生了财务杠杆效益。现在的假设条件变了。李四向张三借款之后(借款条件不变),周边市场的竞争加剧,李四的利润率和存货周转率都下降了:现在的利润率只有1%,而且存货的周转从一个月一次变成两个月一次,所以生意的投资回报率从24%变为6%,如图8-3所示。

1年的经营周期结束了,让我们来看看借款是否也同样给李四带来正向的财务杠杆效益呢?

(1)生意一共赚取利润:20000×6%=1200元。

(2)还给张三的利息为:10000×10%=1000元。

(3)扣掉给张三的利息,李四净赚:1200元-1000元=200元。

(4)李四的股东权益回报率为:200/10000=2%。

今年公司生意虽然差,至少总体还有6%的投资回报率。可是最后李四的股东权益回报率只有2%!不仅没有财务杠杆的正效益,而且股东权益的回报竟然还低于总体投资回报率。看来财务杠杆不是在任何情况下都产生正效益,也会产生负面效益。这里面的关键要素是什么呢?

通过表8-3中对这两种情况的具体比较和分析,我们可以得出结论:

表8-3 财务杠杆

◆当投资回报率>贷款利率时,因为债权人只按照固定的利率收取利息,债权人的这部分资金产生的投资回报扣除利息之后的部分被股东占有了,所以股东权益回报率就会高于投资回报率。

◆当投资回报率<贷款利率时,同样因为债权人的利率具有刚性的特点,即便公司没有得到很好的回报,还是要按照固定的利率给债权人付息,投资回报不足以支付债权人利息的部分要从股东的回报里去扣除。这样股东权益回报率反而低于公司整体的投资回报率了。

◆借钱不一定总能产生财务杠杆的正效益,如果企业的赚钱能力不行,借款反而会给企业带来财务风险!

二、关于投资回报率与财务杠杆的进一步分析

投资回报率与贷款利率的关系决定了财务杠杆是否给股东带来正效益。不过“投资回报率”在李四的案例中比较简单,表8-4为李四的资产负债表。

表8-4 资产负债表(一)

总资产20000元,总投资也是20000元,所以投资回报率也就等于总资产回报率。我们想象一个比较复杂的情况,李四可以从供应商那里获得一些账期的支持,平均持有5000元的应付供应商货款。这样为了维持20000元的存货周转,李四不必从张三那里借10000元,只需要借5000元,还是可以维持20000元的总资产,具体如表8-5所示。

表8-5 资产负债表(二)

假设总资产回报率为8%,如果把20000元投入到运营中,1年的周期里给李四赚了1600元。贷款利率依然是10%。按照刚才得出的结论,总资产回报率8%<贷款利率10%,财务杠杆应该产生负效益。下面实际来计算一下:

(1)生意一共赚取利润:20000×8%=1600元。

(2)还给张三的利息为:5000×10%=500元。

(3)扣掉给张三的利息,李四净赚:1600元-500元=1100元。

(4)李四的股东权益回报率为:1100/10000=11%。

11%的股东权益回报率高于平均的8%的回报率,说明依然产生了正向的财务杠杆效益。为什么和刚才的结论不一样了呢?这个案例与之前的案例最大不同就是资金来源中有应付账款,即占用供应商的钱。供应商对于这部分资金占用并不收取利息。财务杠杆反映的是股东和债权人之间的利益分配问题,并不涉及供应商的利益。

我们把资产负债表在不改变原值的基础上调整一下形式,如表8-6所示。

表8-6 资产负债表(三)

这是资产负债表的另一种表达方式,要点在于应付账款被移到了左边以得到净资产;而资产负债表右边仅包含银行贷款和股东投资,这两种资金来源的共性是“有成本资金来源”,而这两种资金来源之和被称为“已投入资本”,英文是“Capital employed”。对于李四的这个案例,我们重新定义的投资为“已投入资本”,不包括应付账款这类“无成本资金来源”。所以,真正的投资回报率更为准确的定义应为“已投入资本回报率”,它的英文为ROCE(Return On Capital Employed)。

案例中李四的已投入资本回报率=1600/15000=10.7%,相关数据如表8-7所示。

表8-7 财务杠杆效益

关于财务杠杆,应该这样精准地表述:

◆只有当已投入资本回报率(ROCE)>贷款利率时,由债权人资本所取得的一部分利润被股东资本所占有,从而使得股东权益回报率上升且高于平均的已投入资本回报率。

◆而当已投入资本回报率(ROCE)<贷款利率时,那么债权人资本所产生的利润不足以支付债权人利息,多余的部分要从股东的回报里去扣除以弥补债权人。这样股东权益回报率反而下降且低于公司的已投入资本回报率。

◆当已投入资本回报率低于贷款利率时,会伤害股东的利益。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。