6.3.4 环境政策与生态创新绩效的调节效应检验

本研究运用层次分析法和SPSS工具,验证企业的不同企业类型下环境政策对企业生态创新绩效的调节效应。其中,被解释变量企业生态创新绩效分为两块:环境绩效和竞争绩效。解释变量为4种环境政策,是连续变量,使用李克特七点量表,测度不同环境政策的重要性。调节变量是企业的产业类型,分为四种,是类别变量,包括资源依赖型、劳动力密集型、资本密集型和技术密集型。

根据潜变量的调节效应分析方法,当自变量是连续变量,调节变量是类别变量时,应分组回归,即按M的取值分组,做Y对X的回归。若回归系数的差异显著,则调节效应显著(温忠麟等,2005)。

根据假设,本书先将企业生态创新绩效划分为环境绩效和竞争绩效两部分,分别进行解释变量的回归分析。然后再根据自变量的四种环境政策分为四小组。各自分组回归之后得到四个回归方程。本书将结合T检验、 Sig值、标准化Beta系数及R2变化来验证假设。

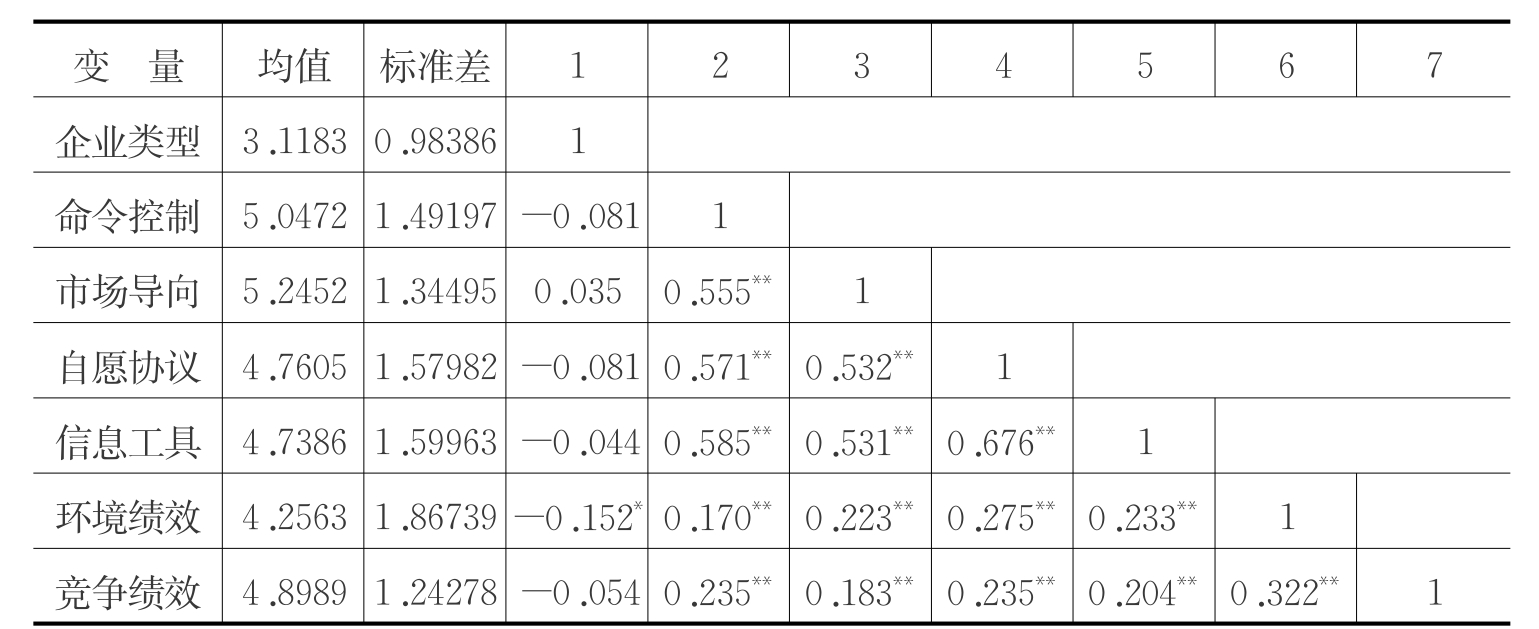

具体验证结果如表6.16所示,本书计算了被解释变量、解释变量和调节变量的描述性统计与上述变量两两之间简单相关系数。结果显示,四种环境政策与企业环境绩效及竞争绩效之间在0.01水平上均显著相关。企业类型与环境绩效也在0.05水平上显著相关。这初步说明本书的假设预期,后文将采用回归分析方法对这些变量之间的关系做更为精确的验证。

表6.16 环境政策与企业生态创新绩效等各变量相关系数表(N=260)

注:*表示显著性水平P<0.05(双尾检验) ;**表示显著性水平P<0.01(双尾检验)。

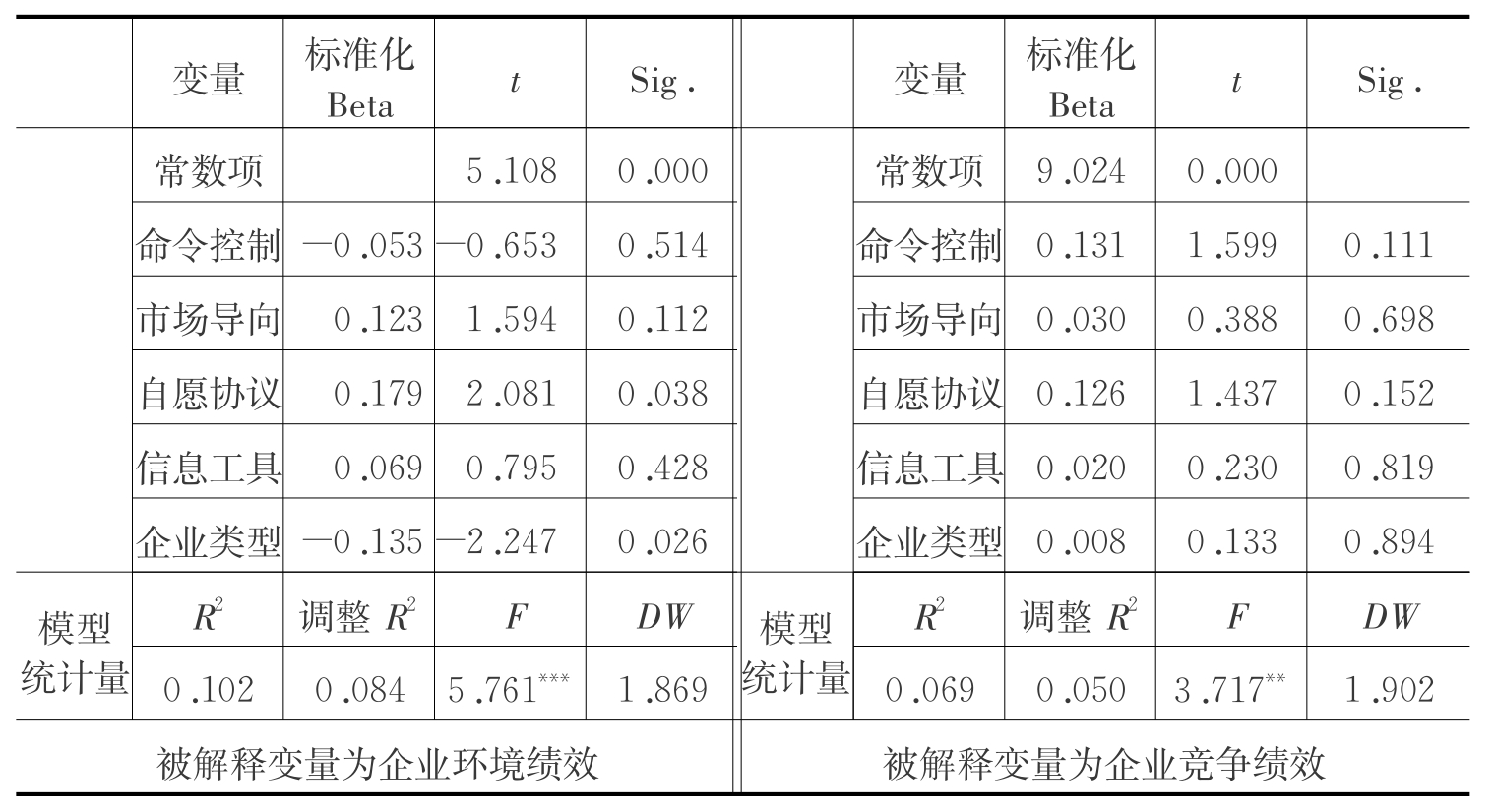

首先将企业生态创新绩效划分为环境绩效和竞争绩效两部分,将四种环境政策作为自变量,分别用强迫进入法(Enter)进行解释变量环境绩效和竞争绩效的回归分析。验证结果如表6.17所示。可以看出,只有自愿协议政策对企业环境绩效具有显著正向作用。其余环境政策对企业生态创新绩效的作用均不显著。假设H7 、H9 、H13 、H15 、H17 、H19 、H21均未通过验证。 H11得到验证。

表6.17 环境政策与企业生态创新绩效关系的回归分析结果(N=260)

注:*P<0.05 ;**P<0.01 ;***P<0.001 。

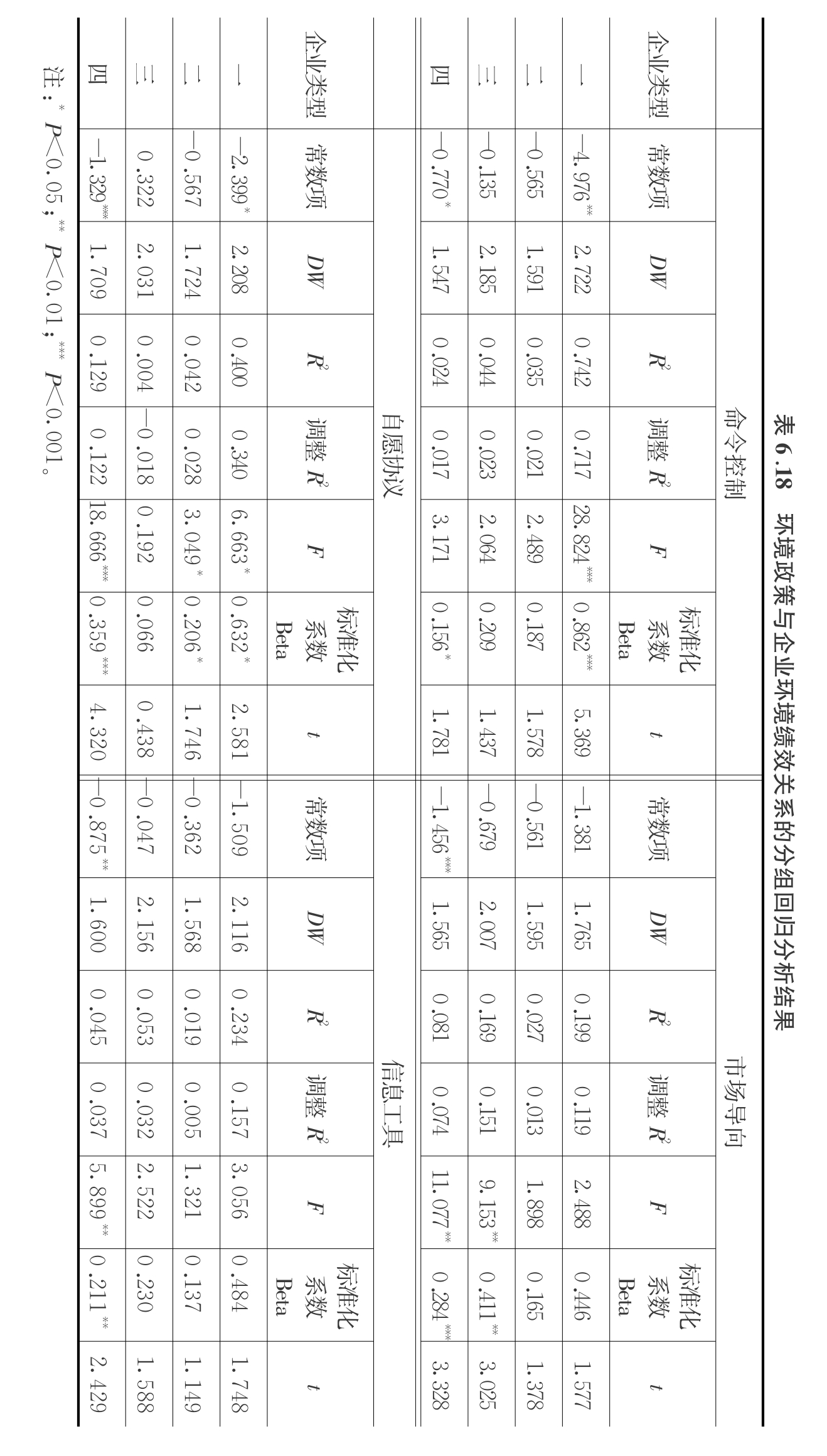

然后,进一步基于调节变量四种企业类型,分别对自变量的四种不同环境政策进行环境绩效和竞争绩效的分组回归。具体验证结果如表6.18和6.19所示。

如表6.18所示,在企业类型一(资源依赖型)下,命令控制政策与企业环境绩效的回归系数为正且显著(β=0.862 ,P<0.001) ;企业类型四(技术密集型)下回归系数也为正且在P<0.05的水平上显著,而其他两类企业则不显著。因此可得不同的企业类型对命令控制政策和环境绩效具有显著的调节效应。假设H8成立。而对于市场导向政策,在企业类型三(资本密集型)和类型四下,其与企业环境绩效的回归系数均为正且显著(企业类型三:β=0.411 ,P<0.01 ;企业类型四:β=0.284 ,P<0.001) ,而其他两类企业不显著。因此可得不同的企业类型对市场导向政策和环境绩效具有显著的调节效应。假设H10成立。对于自愿协议政策,除了企业类型三以外,其他三类企业的回归系数均为正且显著(企业类型一:β=0.632 ,P<0.05 ;企业类型二:β=0.206 ,P<0.05 ;企业类型四:β=0.359 ,P<0.001)。因此可得不同的企业类型对自愿协议政策和环境绩效具有显著的调节效应。假设H12成立。对于信息工具政策,在企业类型四下,其与企业环境绩效的回归系数为正且显著(β=0.211 ,P<0.01) ,而其他三类企业则不显著。因此可得不同的企业类型对信息工具政策和环境绩效具有显著的调节效应。假设H14成立。

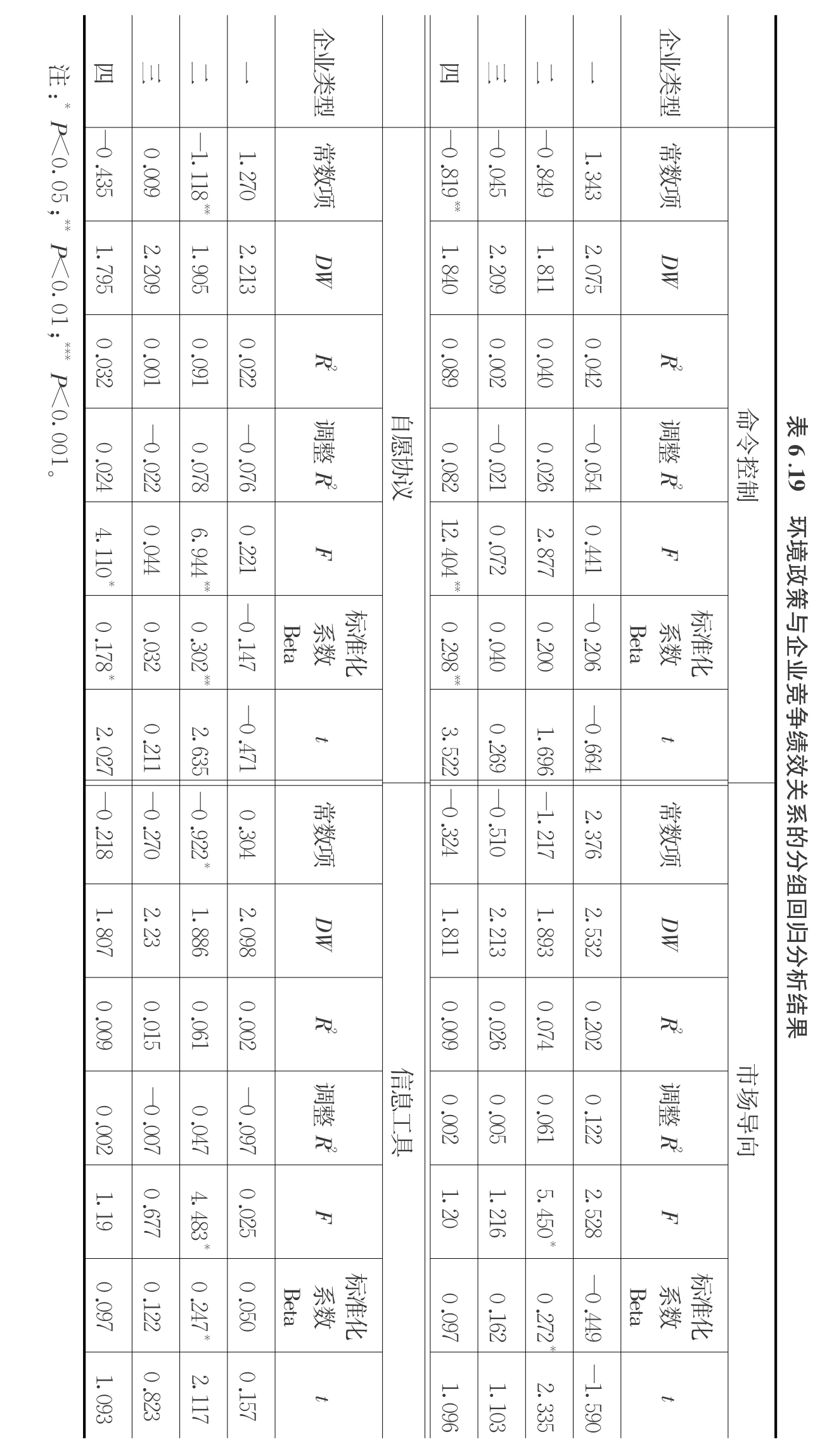

如表6.19所示,在企业类型四中,命令控制政策与企业竞争绩效的回归系数为正且显著(β=0.298 ,P<0.01) ,而其他三类企业则不显著。因此可得不同的企业类型对命令控制政策和竞争绩效具有显著的调节效应。假设H16成立。而对于市场导向政策,在企业类型二(劳动力密集型)下,其与企业环境绩效的回归系数均为正且显著(β=0.272 ,P<0.05) ,而其他三类企业不显著。因此可得不同的企业类型对市场导向政策和竞争绩效具有显著的调节效应。假设H18成立。对于自愿协议政策,在企业类型二和四下,其与企业环境绩效的回归系数为正且显著(企业类型二:β=0.302 ,P<0.01 ;企业类型四:β=0.178 ,P<0.05) ,而其他两类企业则不显著。因此可得不同的企业类型对自愿协议政策和竞争绩效具有显著的调节效应。假设H20成立。对于信息工具政策,在企业类型二下,其与企业竞争绩效的回归系数为正且显著(β=0.247 ,P<0.05) ,而其他三类企业则不显著。因此可得不同的企业类型对信息工具政策和竞争绩效具有显著的调节效应。假设H22成立。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。