4.3.2 环境管制与生态创新的实证研究

波特假说已经提出20年,这期间有众多文献试图在证实或证伪波特假说是否成立。 Ambec et al.(2010)系统总结了20年来有关波特假说的理论和实证研究,认为波特假说存在的理论基础是对企业利润最大化假设的偏离,偏离的原因在于“组织失灵”或“市场失灵” 。按照主流经济学理论,企业是追求利润最大化的,但现实世界中由于企业管理者的有限理性、避害偏好或其他原因而导致不去进行生态创新,由此产生所谓的“组织失灵”现象;另一方面,由于信息不对称或市场的不完全竞争或者公共品等特征,也会出现“市场失灵”现象。事实上,生态创新的负外部性正是来源于这两种“失灵” 。无论是组织失灵还是市场失灵,都是基于主流经济学的解释。 Rennings指出,演化经济学可以为波特假说提供另外一个角度的解释。

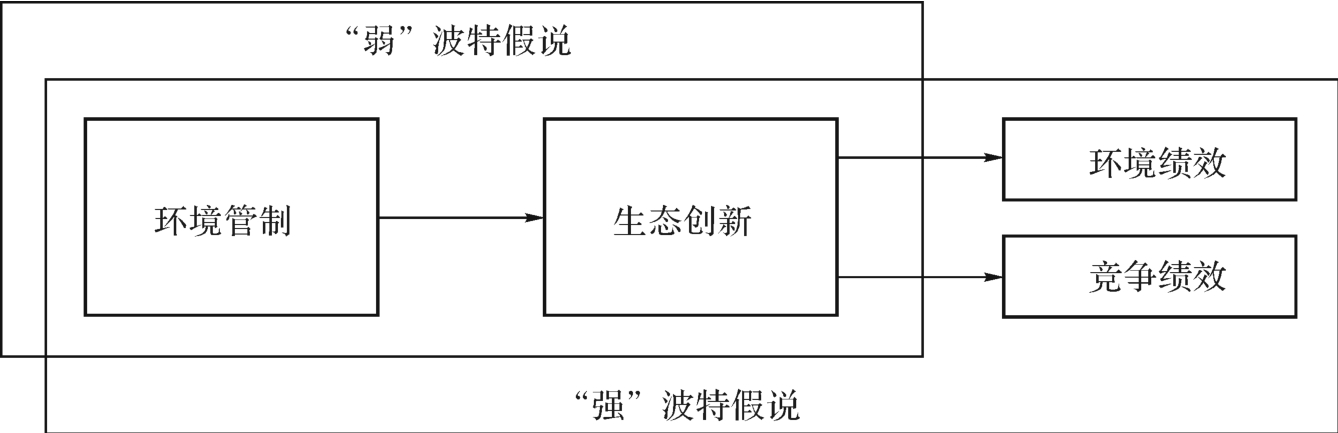

图4.3 波特假说图解

在实证研究方面,多数学者认为,生态创新所带来的环境绩效可以为企业取得竞争优势创造有利条件,比如通过污染防治提高资源利用率取得成本领先优势,或者通过生产绿色产品取得差异化优势从而获得高额的市场回报等。Klassen & Mclaughlin(1996)认为,企业环境绩效(例如,企业受到的环境奖励或惩罚)会影响投资人对企业未来经济绩效的预期,于是,在有效市场中,股票价格将反映环境绩效的经济收益,他们通过实证分析发现企业环境绩效与经济绩效之间存在正相关关系。 Margolis & Walsh (2003)采用元分析方法对过去三十年的相关研究进行了分析,结果表明企业环境绩效与经济绩效呈现略微的正相关性并具有统计显著性,然而不同研究的结论差异性很大,有的显著负相关,有的则显著正相关。尽管如此,大多数实证研究和综述认为企业并不会因为其改善环境绩效而遭受经济惩罚(Boons & Wagner ,2009)。

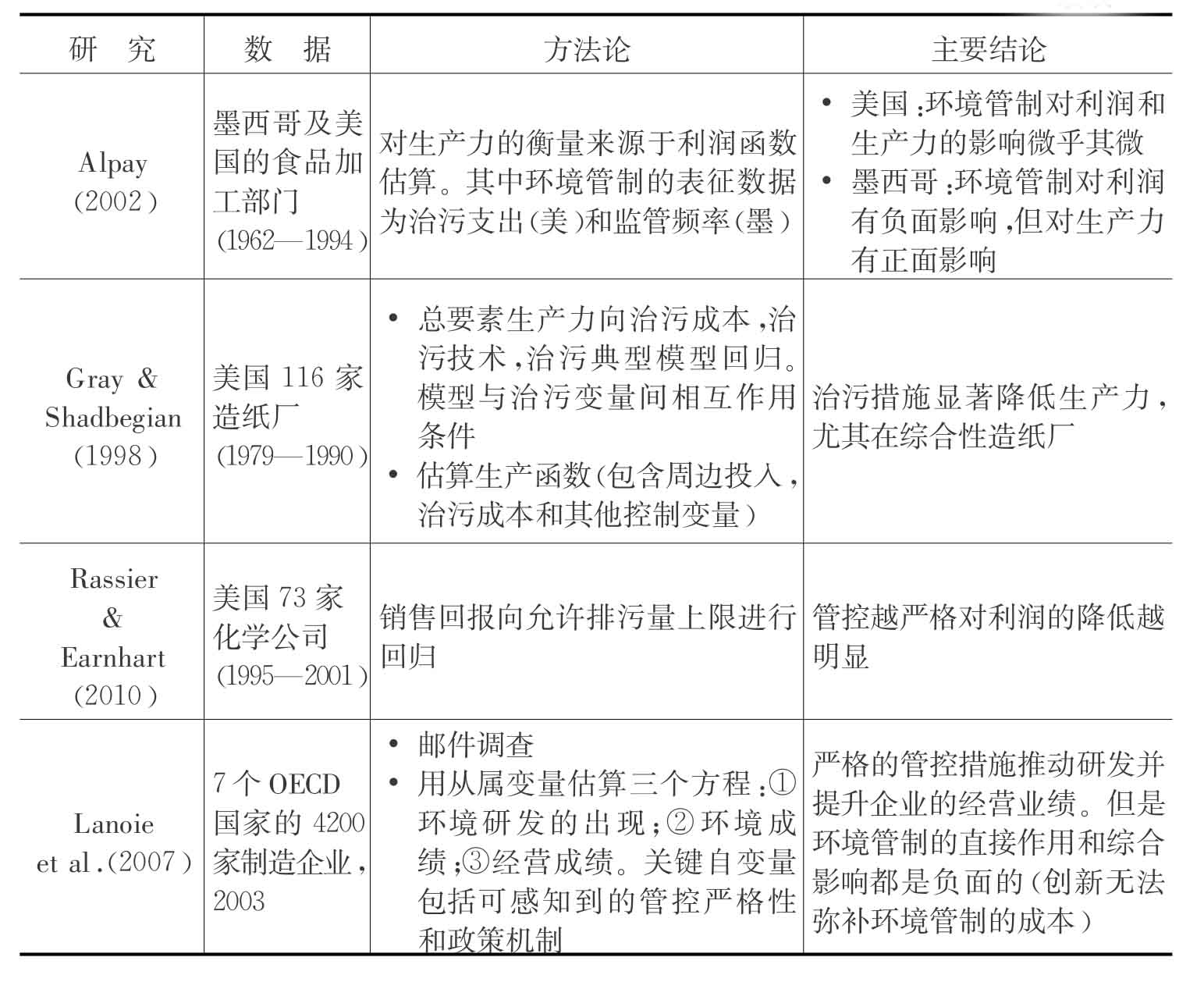

另一方面,对这种正相关的观点也存在相当多的质疑。 Walley & Whitehead(1994)认为,有经济效益的环境改进项目和活动应该早已在市场中自动实现。换言之,企业是在政府管制下才被动地改善其环境绩效的。在政府强制条件下提高环境绩效可能迫使企业增加成本,从而损害其竞争优势,所以两者有可能是负相关关系或者相关性不显著。 Stanwick & Stanwick (1998)通过对多个行业共120多家企业的研究发现,企业经济绩效与排污总量数据之间存在显著的正相关关系,他们据此认为经济绩效与环境绩效是负相关关系。 (Ambec et al.,2010)总结了迄今为止的实证研究,如表4.5和4.6所示。

表4.5 环境管制对技术创新及生产力的影响

续表

续表

表4.6 环境管制在不同创新阶段的作用

续表

从上表可以看出,大部分实证研究都证实了弱的波特假说,也就是说环境管制会刺激生态创新的发生。这里存在的关键问题是:

(1)不同类型的环境管制会刺激不同类型的生态创新。例如, IMPRESS项目研究认为:随着政策的变化,生态创新类别会发生变化。当政策强调对污染排放的控制时,生态创新侧重于最终处理过程技术(End-of-pipe technologies) ;当政策转为强调污染的防范时,生态创新重心也随之转为清洁技术(Cleaner technologies)(Kemp & Arundel ,1998)。

(2)导致生态创新的环境管制关键要素和作用机理可能不同。例如, IMPRESS项目研究表明,环境法律法规的要求以及提升企业公众形象是企业实施各类生态创新的最关键动机。

(3)环境管制对企业生态创新的研发和采用是否起到了关键的主导作用。企业生态创新是一件复杂的事情,不仅受到环境管制的影响,也受到行业技术因素、市场因素以及企业自身因素的影响。对于生态创新,环境法规政策和创新扶持可能有着重要的作用。但是,这些规制并不是独立于技术之外的。政策/政治和经济技术之间存在着一种复杂的相互作用,政策是基于技术经济的评估以及对污染控制政策的社会需求。

事实上,那些不支持波特假说的研究,都试图证明环境管制并非企业生态创新的主导因素。例如,一些学者从需求或供应方等角度来分析(Brouwer &Kleinknecht ,1996) ,有些认为不同的生态创新类型有着不同的影响因素(Cleff and Rennings ,1999 ; Rehfeld & Rennings ,2007)。认为节约成本和提高生产力是生态创新的决定因素,尤其是对生态工艺创新和清洁技术。 Frondel et al.(2007)认为清洁技术创新往往是被成本节约和规制所驱动。

因此, “规制推拉”效应的存在使得生态创新不能仅仅考虑规制系统的作用,而忽略甚至低估供应和需求因素的作用。现有文献研究认为,环境目标一般不是环境创新的直接和唯一的目的,也包括其他目标。从这个意义上讲,环境创新不应被视为一种完全不同的创新,它需要在包括环境在内的各种因素和目标之间进行权衡。正如Florida(1996)所强调的,工业和环境表现之间的关系可以是权衡,但同时实现这两个目标也是可能的。

对于强波特假说,现有研究结论不尽统一。企业竞争力受制于很多因素的影响,不仅取决于企业内部的能力,而且也取决于一些外部因素,如需求因素、要素条件,相关和支持产业,竞争对手和创新环境(教育,技术,知识产权保护的权利等等)(Kemp ,2007)。企业环境创新的能力,取决于他们能否协同生产效率、产品质量和环境目标(Oltra & Saint Jean ,2007)。因此,我们认为,环境创新的分析应更多地侧重于各种影响因素复杂的相互作用以及企业竞争力和环境绩效之间的关系。

近年来,学术界逐渐出现对影响两者关系的企业内部因素的讨论。 Russo& Fouts(1997)从企业的资源基础理论的角度来探讨企业环境绩效与经济绩效的关系,通过对243家企业的分析发现两者之间是正相关的,而行业增长速度等因素对两者关系有影响。 Sharma & Vredenburg(1998)认为主动的环境战略有助于企业通过持续创新和学习等途径加强组织资源和能力。 Christmann(2000)通过对美国88家化工企业的实证分析发现组织内部的互补性资产显著影响企业环境管理的最佳实践与企业成本优势(经济绩效的一个重要决定因素)之间的关系。因此,近来的研究重点转向之一是在何种条件下环境管制会促进生态创新并最终提升企业的竞争力。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。