财务报表体系是指从不同的侧面提供企业财务状况、经营业绩和现金流量情况信息的较为完整的系统。财务报表体系的完整性直接影响财务报告信息质量的高低。财务报表作为企业正式对外信息交流的主要工具和对外信息披露的主要载体。在维持和发展企业与相关利益集团之间的关系。完善资本市场,促进资源有效配置等方面发挥着重要的作用。

基本财务报表又分资产负债表、损益表和财务状况变动表(或现金流量表)。资产负债表是反映企业一定日期财务状况的会计报表,是企业某一时点上的一张“快照”。它整体地反映出企业的资产结构和负债及所有者权益的资料,对于说明企业所拥有的各种资源情况,企业所负担的长、短期债务数量和企业所有者的每股权益大小和构成都有重要意义。大部分分析数据直接来自此张报表,一般企业都要按月公布此报表。

现金流量表是以现金流入和流出汇总说明报告期内经营活动、投资活动及筹资活动的会计报表,也是一张时期数据表。通过它能清楚地反映企业获得未来现金流的能力,支付债务及筹资的能力;并且便于分析本期净利润和现金流之间差额的原因。

损益表是反映企业某一会计期间经营成果的会计报表,对于评价企业一定时期的经营获利能力、企业代理人的业绩情况和该企业偿债实际潜力都有重要意义。为投资者分析企业利润的产生和构成提供系统的资料。损益表也要求按相应盈利的连续区间,每月编报一张报表。实战演练1资产负债表的编制演练

案例:

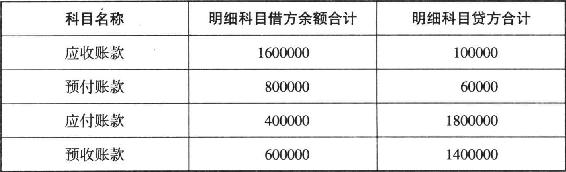

某企业2012年12月31日结账后有关科目所属明细科目借贷方余额如表所示。

单位:元

该企业2012年12月31日资产负债表中相关项目的金额为:

1“应收账款”项目金额为:1600000+600000=2200000(元)

2“预付账款”项目金额为:800000+400000=1200000(元)

3“应付账款”项目金额为:60000+1800000=1860000(元)

4“预收账款”项目金额为:1400000+100000=1500000(元)

案例分析:

本例中,应收账款项目,应当根据“应收账款”科目所属明细科目借方余额1600000元和“预收账款”科目所属明细科目借方余额600000元加总,作为资产负债表中“应收账款”的项目金额,即2200000元。

预付款项项目,应当根据“预付账款”科目所属明细科目借方余额800000元和“应付账款”科目所属明细科目借方余额400000元加总,作为资产负债表中“预付款项”的项目金额,即1200000元。

应付账款项目,应当根据“应付账款”科目所属明细科目贷方余额1800000元和“预付账款”科目所属明细科目贷方余额60000元加总,作为资产负债表中“应付账款”的项目金额,即1860000元。

预收款项项目,应当根据“预收账款”科目所属明细科目贷方余额1400000元和“应收账款”科目所属明细科目贷方余额100000元加总,作为资产负债表中“预收款项”的项目金额,即1500000元。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。