二、比较财务报表(Comparative Statements)

比较财务报表是指包括本期在内的两期或数期财务报表的并列比较,在使用比较财务报表进行分析时,通常把财务报表上同一项目前后两期的数额加以对比,计算出增减变动的金额和百分比,重点在于分析不同期间同一项目的变动情况和变动原因。以下以宁兰公司2005和2006年度报表为例,介绍比较财务报表的分析方法。

例13-1 宁兰公司是一家中型批发零售企业,表13-2是宁兰公司2006和2005年度的比较收益表及留存收益表,表13-3是宁兰公司2006和2005年度的比较资产负债表。表中的增减栏内分别列出了2006年度相对于2005年度各项目变动的金额和百分比。增减百分比的计算通常是将前一年的数额作为基数,计算本年度相对于上年度上升或下降的幅度。计算公式如下:

![]()

例如宁兰公司存货2006年相对于2005年增加了$6000000,变动的百分比计算如下:

![]()

宁兰公司的存货增长了50.0%,增长的幅度是较为显著的。宁兰公司其他各项目的变动如表13-2和表13-3所示。

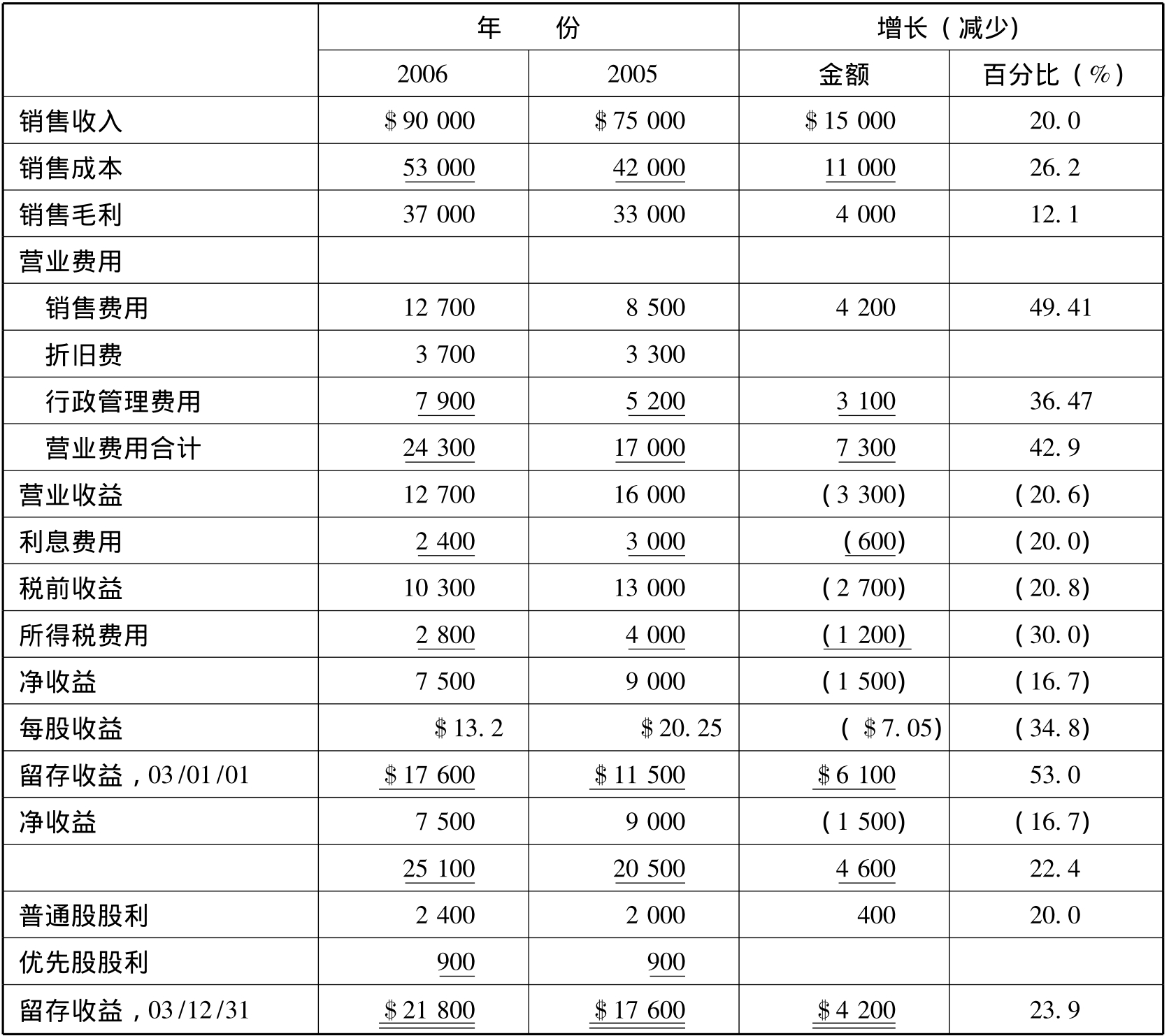

分析比较财务报表可以帮助分析者了解表上各项目变动的状况,分析变动的原因以及各项目的变动幅度是否适当。从宁兰公司的比较收益表看,销售收入有较大幅度的增长,但销售收入增长了20.0%,而销售成本却增长了26.2%,从而使得销售毛利只增长了12.1%,应当引起关注。另外销售费用和行政管理费用的增长幅度也都大大高于销售收入的增长幅度,从而导致税前收益较前一年减少了20.8%,因此还应进一步分析销售成本和营业费用增长过高的原因。

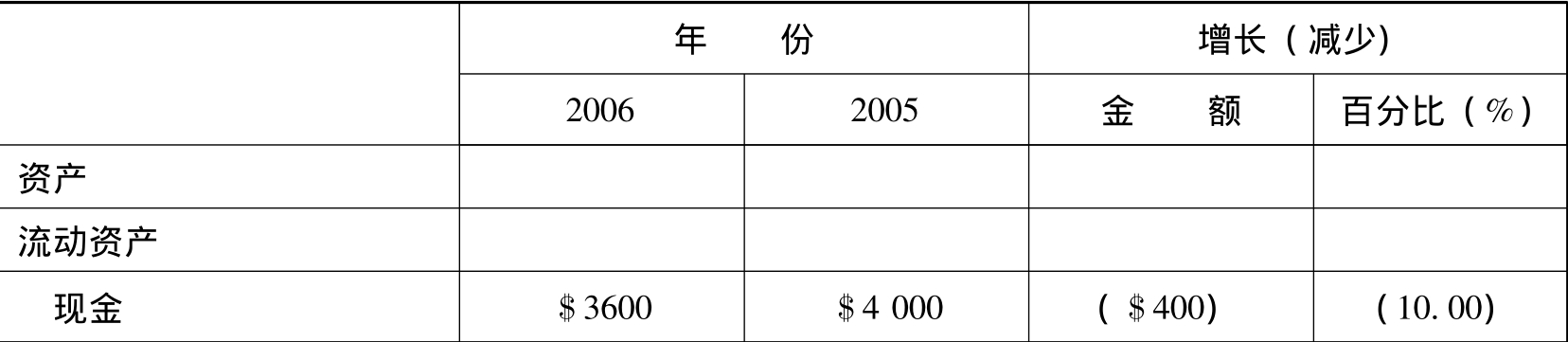

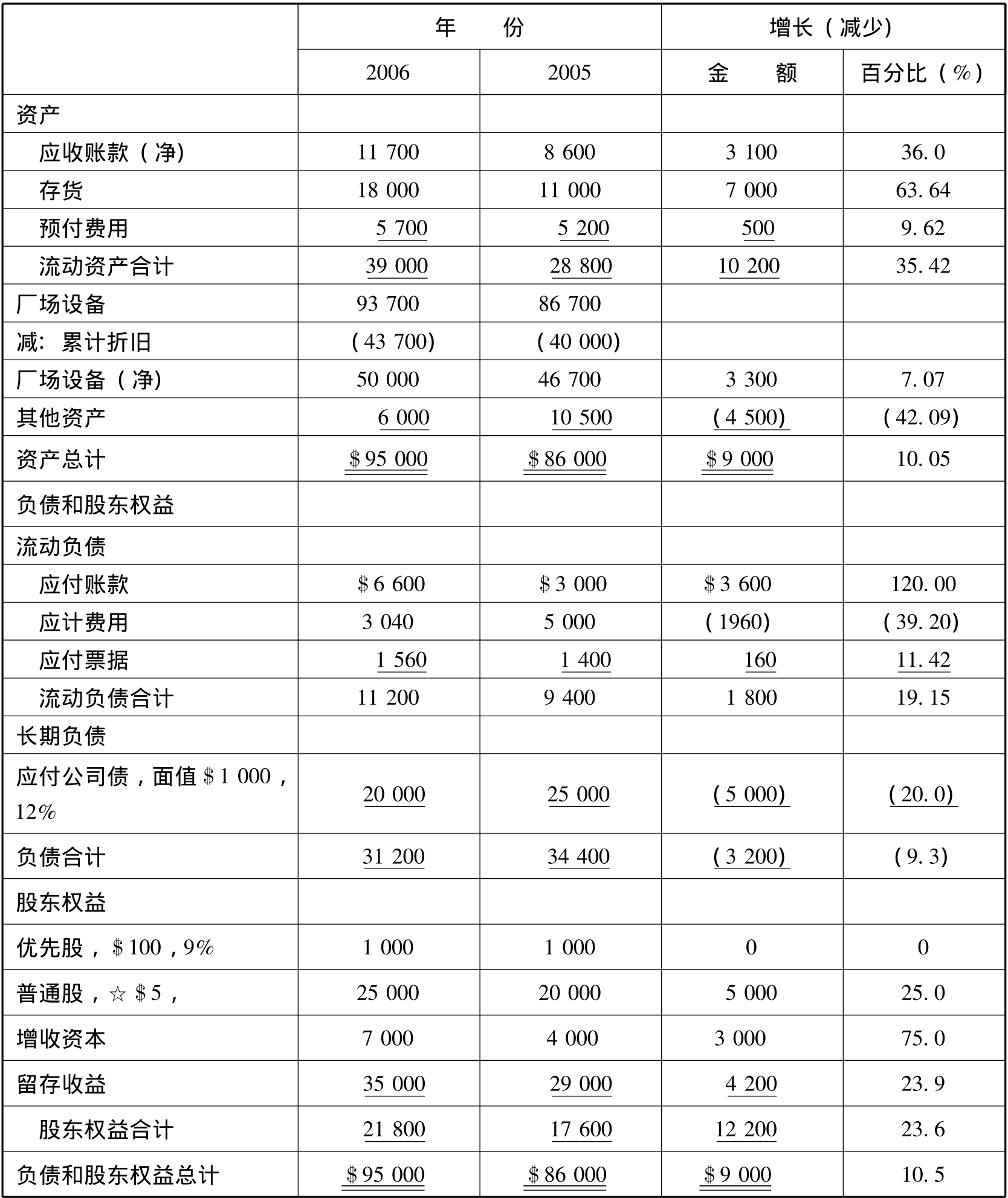

宁兰公司的比较资产负债表显示该公司的现金、应收账款和存货在2006年度都有大幅度的增长,其原因可能是由于经营规模扩大、市场销售增长的需要,应进一步联系其他项目进行分析。在使用比较财务报表时,值得注意的是对于变动的绝对数额和变动的百分比都要给予关注,应相互联系地进行分析,仅关注其中之一可能会导致错误的结论。例如宁兰公司的存货增长了63.64%,而销售成本只增长了26.2%,存货增长是销售成本增长的2倍多。相对于销售,存货似乎增长幅度过高。但从绝对数额来看,销售成本增长了$11000000,存货只增长了$7000000,增长的数额并非异常。如果2007年的销售还可能增长,存货的增长还是适当的。值得一提的是,各项目变动的百分比独立于其他项目变动的百分比,这同变动的金额不同,构成总体各别项目的变动百分比是不能加总的。另外在分析变动百分比时,应注意前期比较基数的大小,如果比较基数过小,变动幅度不一定能说明问题。

表13-2 宁兰公司比较收益表和留存收益表

截止于12月31日,2006和2005年度 单位:千美元

表13-3 宁兰公司比较资产负债表

截止于12月31日 单位:千美元

续表

注:☆表示2006年1月1日发行在外的股数是5000000股,该股票为股东全年持有;2005年普通股加权平均股份为4000000股。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。