例 境外直接投资评价

英国的一家公司Wobble正在考虑在Bandanna地区建立一家生产型子公司,该地使用的货币是Bar(B) 。厂房和机器方面的初始投资100万英镑用英币支付。营运资本投资B500000通过向当地银行借款筹集,年利率是10%。5年后,子公司将按B4950000价格出售给当地的一家公司,该公司通过银行借款支付价款。

在这5年期间,预期子公司每年产生的现金利润为B1500000。每年可以抵扣的折旧为初始投资的20%。建立子公司后,Wobble公司每年将会减少出口到Bandanna的收入20000英镑(税后) 。

扣除利息费用和可以抵扣的折旧后的利润按20%的税率纳税。每年年末将所有税后现金利润汇回英国,Bandanna和英国之间的税收条约规定,计算英国的纳税义务时,在Bandanna支付的税金可以进行抵扣。在税收发生的年度就进行支付。

Wobble公司要求的境外投资项目贴现率为15%。目前的汇率是B4.50/1£,但是预期相对于英镑而言,Bar每年会贬值B0.5。

Wobble公司应该在Bandanna进行投资吗?

参考答案

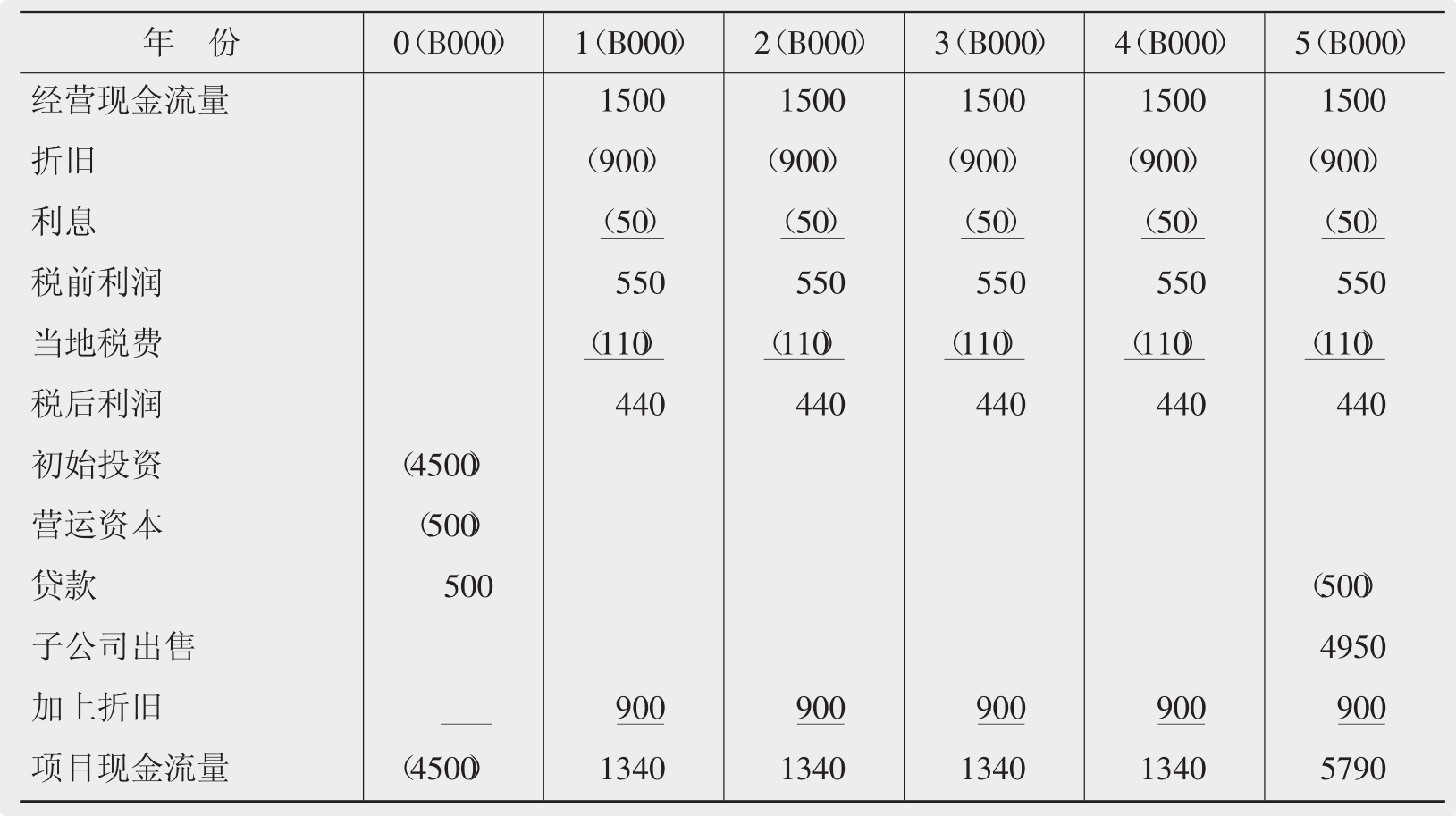

表13.1中给出了子公司现金流的计算过程。注意没有单列税收的计算过程,从经营现金流中扣除可以抵扣的折旧后得出应纳税所得额,再加上当地支付的所得税。必须加上抵扣的折旧,因为它们不是现金流。也需要注意由于是整体出售子公司,因此不可能收回营运资本。

为了从当地的角度评价该项目的可接受性,必须以当地从事类似业务的公司的加权平均资本成本作为现金流的贴现率。

从母公司的角度决定项目可接受性的第一步是,将汇回的现金流折算为英镑。根据英国的所得税税率和Bandanna子公司的应纳税所得额计算在英国的应纳税额,再减去在Bandanna已经支付的税金,就是在英国应该支付的税金,具体如下:

第1年的应纳税所得额(B)=550000

第1年的应纳税所得额(£)=550000/5.00=110000

在英国的应纳税额=110000 × 0.30=33000 (英镑)

当地支付的税金=110000 × 0.20=22000 (英镑)

在英国的应交税金=33000 - 22000=11000 (英镑)

以后每年的计算方法相同,但是记住每年的汇率会发生变化。考虑减少的出口收入税后价值后,就可以计算母公司的现金流及其现值,如表13.2所示。

可得:

NPV=-1000000+206000+162000+128000+102000+397000

=-5000 (英镑)

从母公司的角度来看,净现值为负,应该拒绝该项目。如果考虑下列问题,则该项目可能会变得可行。

表13.1 Wobble在Bandanna子公司的项目现金流量的计算过程

表13.2 从母公司角度计算项目现金流量

■Bandanna的经营现金流是固定的,而汇率在发生不利变化;这种不利变化可能意味着Bandanna的通货膨胀率高于英国;为什么在通货膨胀时海外现金流入不会增加?

■通过增加当地的债务,可以减少总的税收负担吗?

■15%的贴现率看起来较高,在计算贴现率时考虑项目的风险了吗?

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。