1.全行业的相对集中度

如上所述,绝对集中度指标简单、易于测量,能直观显示市场竞争与垄断的程度,因而在实际研究中得到了广泛应用。但是,绝对集中度反映的是产业中规模最大的前几位企业的市场集中度,所以无法用这一指标来把握产业内全部企业的规模分布状况,为此需要通过相对集中度指标来衡量。

相对集中度是反映某一特定市场上所有企业规模分布状况的指标,常用洛伦茨曲线(Lorenz Curve)和基尼系数(Gini Factor)来表示〔8〕。洛伦茨曲线描绘的是市场占有率与市场中由小到大企业的累计百分比之间的关系。当企业的规模不完全相同时,洛伦茨曲线是均等分布线(即对角线)下方的一条曲线,曲线越偏离对角线凸向右下角,表明企业规模分布的不均匀程度越大。而基尼系数是均等分布线和洛伦茨曲线的面积与均等分布线右下方三角形面积的比值,大小在0~1之间:企业规模分布相等时,基尼系数为0;企业规模分布差距越大,基尼系数也越大;当市场为完全垄断时,基尼系数等于1。

对建筑业相对集中度的分析,有助于进一步把握建筑市场的整体规模结构。但由于缺少相关的统计资料,因而无法按照营业额、人数等指标来划分企业的规模组群,只能基于按企业资质等级划分的现有统计数据来分析建筑业企业的相对集中度。由此需要考虑的问题是,企业的产值规模与资质等级并不一定是绝对的对应关系,但由于产值是企业资质评定的依据之一,所以资质等级在很大程度上能够反映企业的相应规模,对洛伦茨曲线的影响应该不会太大。

2002年以前,建筑业企业的资质等级分为一级、二级、三级和四级,其他为无等级的资质外企业,据此,整个行业中的企业可分为从一级到四级以及等级外五个企业群组。2002年起实施的新资质等级管理制度将企业分为施工总承包、专业承包和劳务分包三大序列,每个序列再划分为若干等级。其中总承包序列分为特级、一级、二级、三级及以下,专业承包序列分为一级、二级、三级及以下。相应地,整个行业中的企业也可分为特级、一级到三级和等级外五个企业群组。2002年以后,《中国建筑业统计年鉴》没有显示资质等级外企业的数量和产值等统计数据,但第一次和第二次全国经济普查结果提供了2004年和2008年建筑业全行业的相关统计资料,据此可以计算这两个年份的资质等级外企业的数量和产值,从而了解到整个行业的相对规模分布结构。

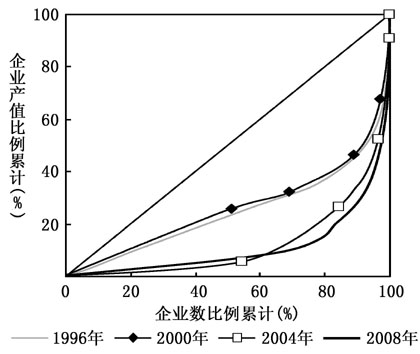

根据上述五个企业群组,图3-1显示了我国建筑业企业1996年、2000年、2004年和2008年相对规模分布结构的计算结果。如前所述,洛伦茨曲线越偏离均等分布的对角线,说明企业规模分布的不均匀程度越高。从图3-1中可以清楚地看到,4个年份的洛伦茨曲线都是均等分布线下方的一条曲线,说明企业的产出规模不完全相同,存在一定数量的大型企业和众多的中小型企业。但1996年和2000年的洛伦茨曲线离对角线并不是很远,而且这两个年份的曲线基本重合,说明这段时期里建筑业企业规模结构的层次性不强、变动较小,1996年和2000年的基尼系数分别为0.496和0.472〔9〕。2004年和2008年的洛伦茨曲线明显向外移动,导致基尼系数分别上升至0.718和0.756,说明建筑业企业之间的相对规模差距呈逐步扩大趋势。

注:企业规模群组共五个,即按资质等级划分的四个群组和等级外企业群组,后者包含劳务分包企业。

资料来源:根据《中国建筑业统计年鉴》以及《中国经济普查年鉴2004》和《第二次全国经济普查主要数据公报》相关数据计算。

图3-1 建筑业相对规模结构的洛伦茨曲线

近年来,随着国民经济的快速发展,建筑业全行业的产值规模不断扩大。对比二次经济普查的数据可知,2008年末建筑业企业完成的建筑业总产值由2004年末的30998亿元扩张到68841.7亿元,年平均增长21.9%。在建筑业高速发展的过程中,企业的相对规模分布结构也出现了明显的变化。虽然图3-1显示的是按资质等级划分的企业规模组群,分组过粗,但从中也可看出,行业中规模较大的高资质等级企业逐步加大了与其他企业的规模差距,由此说明建筑业的相对集中度也在不断提高,形成了层次较为分明的规模分布结构。

2.大型企业和不同专业类型企业的相对集中度

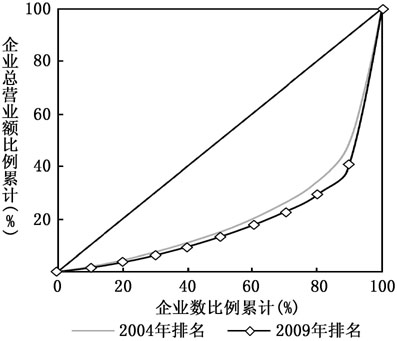

以上是对建筑业全行业相对集中度的分析,但实际上大型企业之间的规模分布也具有较大的层次性。为进一步揭示行业内大企业的规模分布状况,并间接了解2004年以后我国建筑业的相对规模结构变化,这里将“ENR中国排名”的60强承包商作为一个从整体建筑市场中分离出来的大型企业细分市场,分析其相对集中度(见图3-2)。

注:企业排名以上一年度的总营业额为依据,2009年排名增加了未参与排名的中国冶金科工集团公司(2007年排名第5位)。

资料来源:根据《建筑时报》和美国ENR杂志网站的排名数据计算。

图3-2 排名前60强建筑承包商的相对规模分布

图3-2的洛伦茨曲线显示了将“ENR中国排名”的60家企业分为10组后的相对规模分布。从中可以看出,即使是我国建筑市场中规模最大的前60位大型企业,其规模分布也很不平衡,前位企业的规模要远大于后位企业,并且这种规模分布结构的层次性呈进一步扩大的趋势。2004年排名中前6位企业的营业收入是排名最后6家企业的25倍,占60家企业营业收入合计的51%;2009年排名中前6位企业的营业收入是排名最后6家企业的32倍,占60家企业合计的比重也上升至59%。这些数据显示,大型建筑企业之间的规模层次性日趋明显。

李洁(2000)计算了1997年我国前100家大型承包商的相对市场集中度,结果显示,排名第1至第10的企业只占100家企业总产值的18.5%。由于李洁(2000)未明确说明所选取的数据来源,且分组方法不同,故在此进行直接比较可能并不合适,但大体可以说明20世纪90年代我国大型建筑企业之间的规模差距并不明显,而近年来这一现状有了较大变化,建筑业的产业相对集中度正处于逐步提升的阶段。

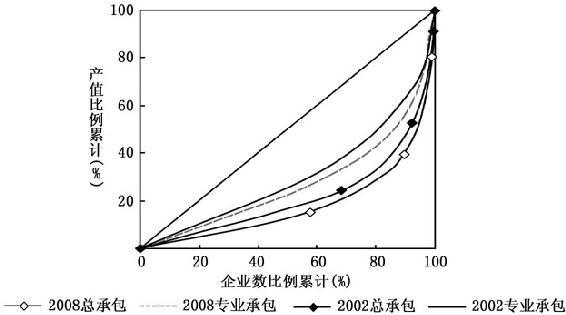

另一方面,不同专业类型企业之间也呈现出较为明显的层次性。如后所述,我国建筑业实行企业资质等级管理后,从2001年起企业资质被分为施工总承包、专业承包和劳务分包三种专业类型,并规定了相应的资质等级。图3-3显示了2002年和2008年施工总承包和专业承包企业的相对规模分布,从中可知:在各个专业类型内部,不同等级企业之间的规模分布具有明显的层次性,高等级的企业数量虽少,但产值规模较大;不同专业类型之间也有较大差异,施工总承包的规模分布不均匀程度要大于专业承包企业;与2002年相比,2008年施工总承包以及专业承包企业的规模分布不均匀程度进一步扩大。这样的分布结构显示,不同专业类型以及不同等级企业之间的相对集中度呈逐步扩大的趋势。

注:按企业资质等级从低到高排列,总承包为施工总承包。

资料来源:根据《中国建筑业统计年鉴》计算。

图3-3 总承包和专业承包企业的相对规模分布

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。