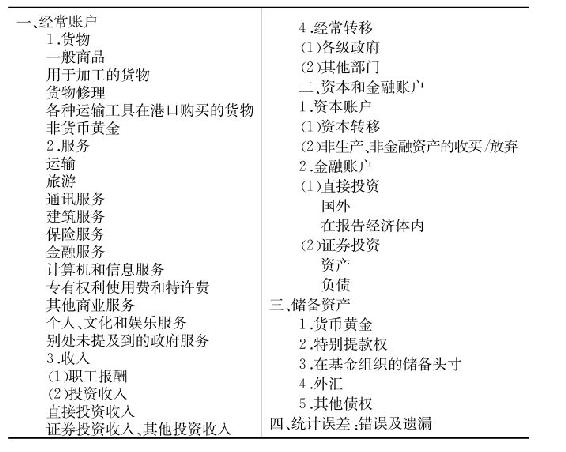

二、国际收支平衡表的内容

国际收支平衡表反映一国所有的国际经济交易,其内容十分庞杂。各国根据自身情况自行编制的国际收支平衡表繁简不一,各具特点。国际收支平衡表一般包括四个基本项目,即经常项目、资本和金融项目、储备资产、错误和遗漏。

(一)经常项目(Current Account)

经常项目是国际收支平衡表中最基本、最重要的项目,反映一国与他国之间实际资源的转移。经常项目通常包括商品、服务、收入和经常转移四个项目。

1.商品(goods)。该项目记录商品进口和出口。这是因商品的进出口而引起的货币收支,也称有形贸易收支。对某些国家而言,商品收支不仅是经常项目中,而且也是整个国际收支平衡表中最重要的项目,对其国际收支状况起着决定性作用。在国际进出口业务惯例中,对于一笔进出口交易,出口国以离岸价格(FOB)来计算其金额,而进口国则以含成本、保险费、运费等在内的到岸价格(CIF)来计算。为了统一估价进口与出口,国际货币基金组织规定进出口商品均按离岸价格来计值,保险费和运费则列入服务收支项下。

2.服务(services)。该项目记录服务的输入和输出,也称无形贸易收支,主要包括:运输、旅游、通讯服务、建筑服务、保险服务、金融服务、计算机和信息服务、专有权利使用费和特许费、咨询、广告和宣传、电影和音像、其他商业服务、别处未提及的政府服务。

3.收入(income)。该项目记录因生产因素在国际间的流动而引起的要素报酬收支,所有要素报酬收入-所有要素报酬支出=净要素收入(NFI)。下设“职工报酬”和“投资收入”两个子账户。“职工报酬”记录居民和非居民在国际间取得的劳动报酬(即工资)收支。“投资收入”记录资本在国际间流动取得的收入。包括直接投资收入(股本收入:红利、利润和再投资收益)、证券投资收入(股本收入:红利;债务收入:利息)、其他投资收入(贷款利息)。

4.经常转移(current transfers),又称单方面转移(unilateral transfers)或无偿转移(unrequited transfers)。它是指一国居民和政府无报酬地收受或无偿赠与他人、他国的物品、金融性资产等收支项目。因为属于单方面、无对等的收支,资金在国际间移动后,并不产生归还或偿付的问题。根据单方面转移的不同接受对象,又可分为私人转移和政府转移两大类。前者包括汇款(remittance)、年金(pension)和赠与(donation),后者包括政府间的债务豁免、经济援助、政府赠与及战争赔款等。

(二)资本和金融项目(Capital and Financial Account)

资本和金融项目反映一国与他国之间的金融资产的相互转移,由投资及贷款引起的债权债务在国际间的变动,即国际资本流动。国际资本流动包括资本流出和资本流入。资本流出表示本国对外资产的增加,或本国对外负债的减少;资本流入表示本国对外资产的减少,或本国对外负债的增加。

资本和金融项目下设资本账户和金融账户。资本账户由资本转移和非生产性、非金融资产的获取或处置两个部分组成。资本转移包括各级政府的转移(主要是债务豁免)和私人的转移(主要是移民的转移和债务豁免),具体又可以分为:(1)固定资产所有权的资产转移;(2)同固定资产收买或放弃相联系的或以其为条件的资产转移;(3)债权人不索取任何回报而取消的债务。非生产、非金融资产的获取或处置是指各种无形资产,如专利、版权、商标、经销权以及租赁和其他可转让合同的交易。

金融账户一般分为如下几个部分:(1)直接投资(direct investment)。直接投资是指一国的公司、企业或个人在另一国设立企业,直接进行生产或商业活动。这可以采取在国外直接建立分支企业的形式,也可以采取购买国外企业一定比例以上的股票的形式。直接投资的主要特征是投资者对另一国家(地区)的企业拥有永久利益。国际收支平衡表资本金融项目中的直接投资既包括外国在本国的直接投资,也包括本国在外国的直接投资。(2)证券投资(portfolio invest—ment)。证券投资的主要对象是股本证券和债务证券。证券投资是在长期债券和公司股票上的投资,如一国公司、企业和个人对另一个国家的长期国债、公司债券、票据、股票和期权等货币市场工具和金融创新工具的购买。(3)其他投资。这是一个剩余项目,记录那些不包括在直接投资、证券投资和储备等项目之内的一切资本交易,主要有贷款、存款、货币等等。其中信贷的本金部分记入资本金融项目,而利息则记入经常项目。

(三)储备资产(Reserve Assets)

储备资产是指国家货币当局控制在手可以随时动用的外部资产,是一国用以平衡国际收支或对本国货币对外汇率进行干预的工具。这个项目记录一国货币当局(中央银行、国库或外汇平准机构)持有的储备资产——货币黄金(Mone—tary Gold)、外汇、国际货币基金组织(International Monetary Fund,简称IMF)分配的特别提款权(Allocation of Special Drawing Rights,SDRs)以及在IMF的储备头寸。当本期国际收支的经常项目与资本金融项目之和为逆差时,则表现为官方储备的减少;若为顺差,则反映出官方储备的增加,并且如无错误与遗漏,官方储备的增减净值必与本期经常项目与资本项目净差额相平衡。

(四)错误与遗漏(Errors and Omissions)

错误与遗漏(Errors and Omissions)是一个用于轧平国际收支平衡表中借贷方总额而人为设计的平衡项目。按复式记账的原理,国际收支平衡表中,借方与贷方总额应自动平衡,借贷双方净额应该等于零。但现实中并非如此,原因是:(1)在统计国际收支有关数据时可能发生遗漏;(2)许多统计数字是从不同来源中选择计算出来的,资料来源和口径不同,也会造成误差;(3)为了避税,资本项目中的一些交易活动都有少报现象;(4)一些不诚实的企业自动少报出口发票而多报进口发票,人为地缩减其利润;(5)发生超前滞后现象,这种现象在延期付款或预付货款的贸易中时有发生。同样的,资本项目也会产生类似的问题。为此统计上设立“错误与遗漏”项目,使借贷双方在会计上得以平衡。除了满足复式记账法的要求外,“错误和遗漏”项目还有一个作用,那就是该科目的具体数额的大小能直接引起国际收支平衡表使用者的注意,作为判断整个平衡表数据资料的可靠性或者误差程度的依据。“错误和遗漏”过大有时意味着政府需要在某些政策上进行调整。

表11—1 国际收支平衡表中的项目的详细分类

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。