第六节 台湾省个案:金融控股公司

一、金融控股公司背景

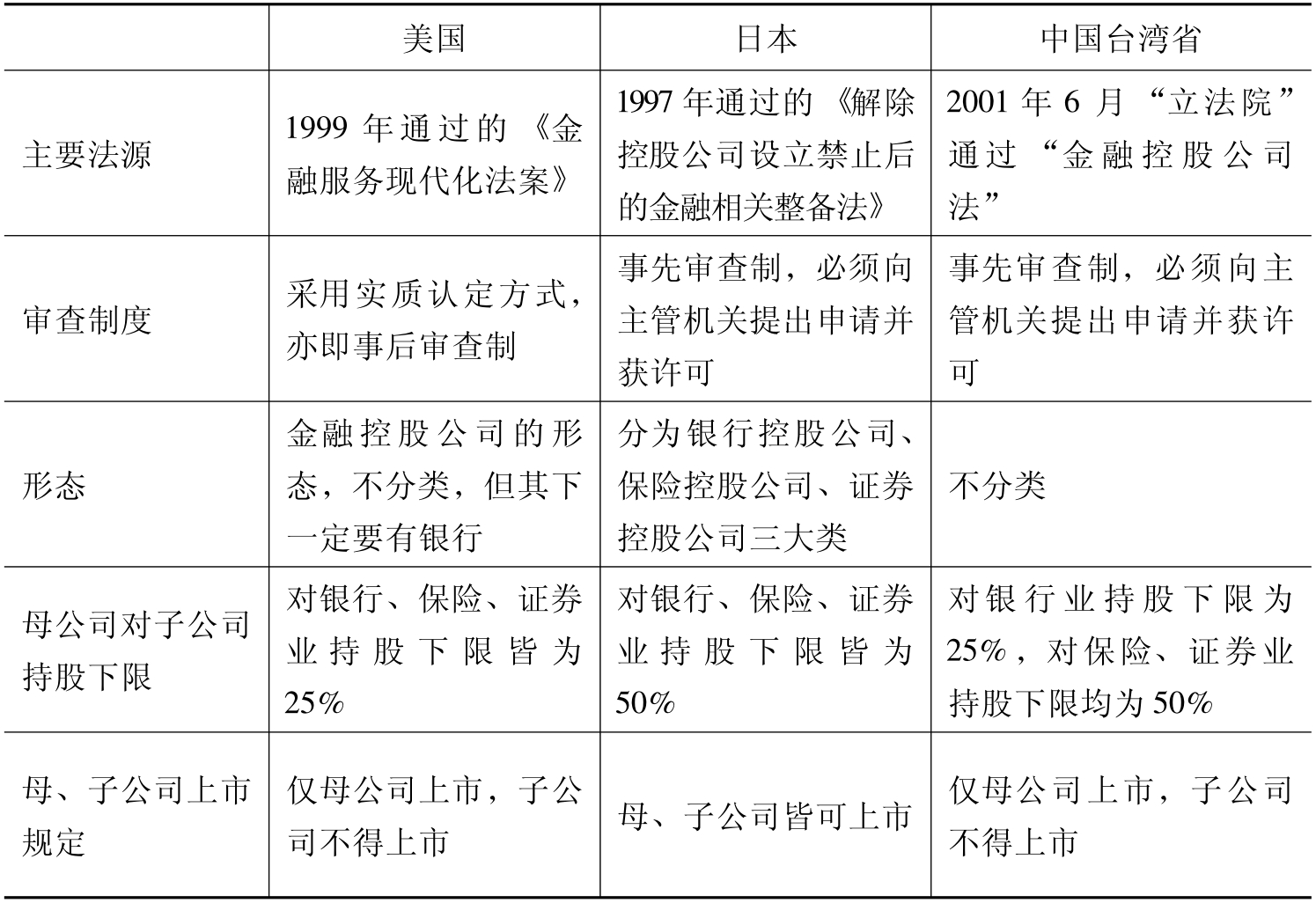

1.美国采用金融服务现代化法案,见第一节。

2.更早之前,1997年日本修正《独占禁止法》第九条,通过《解除控股公司设立禁止后的金融相关整备法》,自此开始实施金融控股公司制度,此对台湾省金融界产生刺激。

3.台湾省虽通过“银行合并法”,但却似乎无显著成效。

4.银行ROE持续低落,逾期放款持续上升。

金融控股公司“立法”目的(第61条)

1.台湾省解除金融跨业经营的限制,以提供投资金融、保险、证券(此三种为核心金融事业)跨业经营的依据,且可投资经主管机关核定的与金融业务相关的事业(辅助事业)。

2.台湾省鼓励金融机构集团化、大型化、国际化及多角化经营,以创造综效(Synergy),且与世界上大的金融控股公司争雄,见表15-1。

3.异业合并的开始。这应是金融控股公司最重要的部分,前两个“法”(“银行法”与“合并法”)对这一部分皆是欲语还休,故始终无正式介入证券及保险等相关领域,直到“金融控股法”出现,这些才完全改观。

金融控股公司子公司有四类:

1.核心子公司。银行、证券、保险业务持股均可含资产管理,至少要25%,但不必达到一般认定的50%才被认定有控制权。

2.金融相关事业非核心子公司。期货、投资信托公司等,持股至少50%,才有控制权。

3.非金融相关事业子公司。一般产业,由于防火墙不鼓励控制,故至少要持有5%的股权,而金融控股及其所有子公司合计对这产业持股不得超过15%。

4.创投子公司。50%股权,为非核心特殊子公司。

除此之外,上面的差异也可简化成银行、证券、保险及资产管理,这4者的合并将增加金融控股公司明显的竞争力。由表15-1可看出2006年国际大机构基本上都朝这4个方向努力。尤其是资产管理方面,更成为国际金融机构的发展重点。

二、台湾省金融控股公司成立方式及运作

(一)金融控股公司定义

实质定义:凡对银行、证券及保险持股25%以上,或拥有一半以上董事席位者,即符合金融控股公司标准,但必须跨业经营。

金融控股公司允许一人公司:台湾省排除其现行“公司法”“公司股东须在7人以上”的规定,金融控股公司为纯粹控股公司。

金融控股公司是以控股及投资为主的公司,它本身并不经营事业,所以是纯粹控股公司,但其旗下可设立银行、证券及保险子公司,进行各种金融活动,虽然银行、保险及证券公司目的、范围及经营有差异,直接合并会有困难,但藉由一个共同老板,大家仍能彼此合作。如此横向的联系,使金融机构的异业合作终于成立。

(二)金融控股公司成立后的合并方式

台湾省规定,可采取“营业让与”或“股份转换”方式进行。另外,持股超过90%以上,可采用“简易合并”,仅需董事会决议即可,不须股东大会同意。所谓的营业让与或股份转换说明如下:

营业让与:指金融机构经其股东会决议,让与全部营业及主要资产负债予他公司,以所让与之资产负债净值为对价,缴足承购他公司发行新股所需股款,并于取得发行新股时转换为金融控股公司,同时他公司转换为子公司的行为。此设立方式的优点为数家金融机构可一起换股成立金融控股公司,其缺点则为必须百分之百换股,故所有参与换股的原金融机构必须退市,目前富邦金融控股采用此种方法。

股份转换:指金融机构经其股东会决议,让与全部已发行股份予预定的金融控股公司作为对价,以缴足原金融机构股东承购金融控股公司所发行的新股或发起设立所需要股款的行为。

(三)金融控股公司的上市

至于台湾省的金融控股公司是否可上市上柜问题,依“金融控股法”第29条规定,以股份转换方式设立金融控股公司的金融机构,其股份应百分之百地转换;且若转换为金融控股公司的金融机构为上市上柜公司者,于股份转换基准日须中止上市上柜。该条文略有争议,原因在于美日两国立法规定金融控股公司可上市,目的在于增加金融集团筹资管道,而金融控股公司上市后,子公司须下市,将使得子公司无法于资本市场筹措资金,间接增加子公司筹资难度,子公司恐将因此产生财务或业务问题而可能损及其债务人或存款人利益。针对此一问题,所幸“金融控股法”第56条规定,金融控股公司须尽救援义务,协助其子公司恢复正常营运,因此金融控股公司子公司虽筹资不易,但应不致影响到期债务人或存款人权益。

表15-1为美国、日本与中国台湾省金融控股法之比较。由表15-1可知,台湾省的金融控股公司架构大致与美国相似,金融机构只要持有银行、保险、证券任一业别控制性持股,即具成立金融控股公司之资格,采不分类的方式;而日本金融控股公司,依据《金融控股公司整备法》将金融控股公司分为银行控股公司、保险控股公司、证券控股公司等三类,且规定银行控股公司需持有银行子公司过半数股份,而保险控股公司与证券控股公司亦各须持有保险、证券子公司过半数股份。由此可知,日本控股公司设立门槛显然较我国台湾省及美国高。

表15-1 中国台湾省与美国、日本金融控股公司制度比较

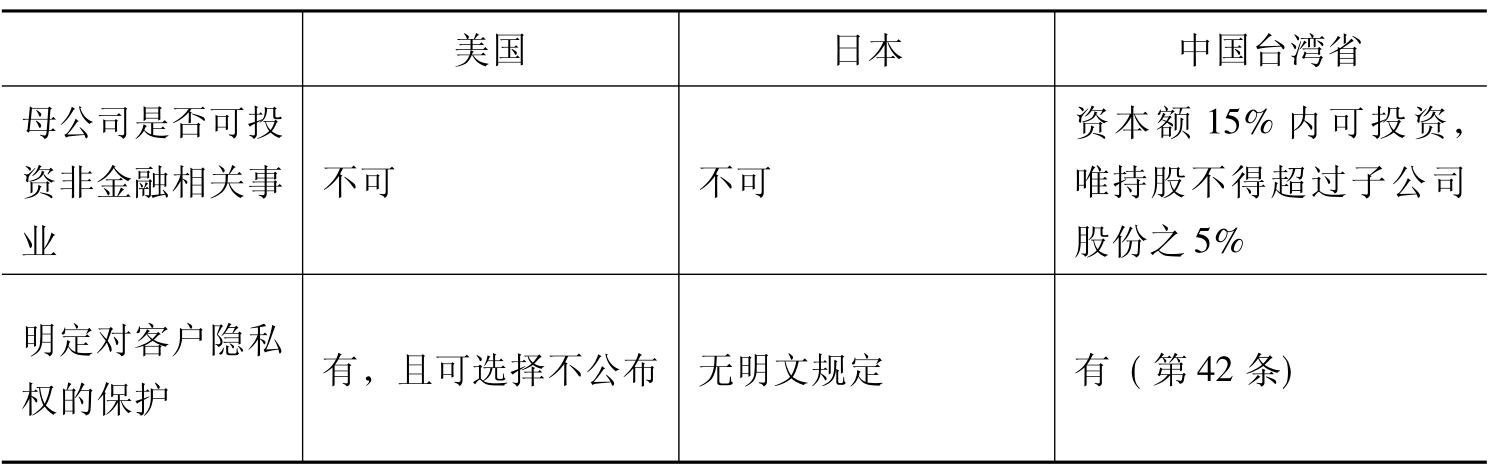

续表

(四)投资非金融相关事业的防火墙(第37条)

“银行”与“商业”(bank vs.commerce)究竟能否彼此互相持股,一直是商业银行理论的一大争议。德国的综合银行制允许银行跨业持有非金融相关事业,例如:德意志银行拥有奔驰汽车公司28%的股东权,直接介入奔驰汽车公司的经营。但除了德国及部分欧洲体系的综合银行外,一般国家倾向商业银行不得介入企业的经营,因为银行家是被训练成为企业的债权人,而非大股东,如果银行也要成为企业的大股东,这是工业银行的观念。

在台湾省,金融控股公司有5%及15%规定,前者指的是金融控股公司对其他事业的投资,不得超过该被投资事业已发行股份总数或实收资本总额5%;其投资总额,不得超过金融控股公司实收资本总额15%。

(五)税率优惠

金融控股公司另一个作用是采用连结税制,旗下的子公司的盈亏可相抵。某金融控股公司旗下有一事业亏损1亿元,一事业获利2亿元,在课税时,是针对这两家子公司的盈亏相加之后得出获利的1亿元,予以课税,而不是针对原先获利的2亿元课税。

连结税制:允许母子公司可以100%转让损益,例如银行子公司赚钱,证券子公司赔钱,则可互相弥补损益,以减少租税的负担。

租税优惠:免除营业税、契税、印花税、登记规费,以及土地增值准予记存,以降低设立成本。

(六)综效的产生

强调3C,即共同行销(cross-selling)、成本减少(cost-reducing)及资本效率(capital efficiency):以“信息共享、品牌共享、产品共同行销、管理制度弹性”等方式经营;另允许不同商品(存款、保险、基金等)可在同一家分行内销售,但须划分不同窗口;另允许一人可同时销售不同金融商品。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。