(一)在岸金融业务为主,离岸金融业务为辅

作为资本项目并未完全开放及货币不能自由兑换情形下的一种过渡性安排,离岸市场将为金融、法律、会计及其他机构创造大量的机会,从而促进经济发展。但从货币发行和监管等角度来看,离岸市场并不稳固,往往在经济上升周期迅速扩张,而在经济衰退时急剧收缩。若监管不当,离岸货币市场和影子银行系统就如“杠杆化”的基础货币制度,会双向放大经济周期的波动效应,从而造成经济体系极大的不确定性。此外,离岸货币市场提供外汇存贷业务的银行没有义务遵循在岸市场存款准备金比率的相关要求。离岸银行相对在岸银行,拥有更大的空间以拓展其产品。但一旦遇到流动性紧缩的状况,离岸银行将得不到中央银行的有效支持,从而面临更大的风险。同一家银行,在离岸市场运营时,并不需要像在境内市场一样遵循资本充足率的相关规定。20世纪80年代开始实施的《巴塞尔协议》通过对整体资本充足率的规范,在一定程度上缓和了这一问题的矛盾,但并未从根本上解决。

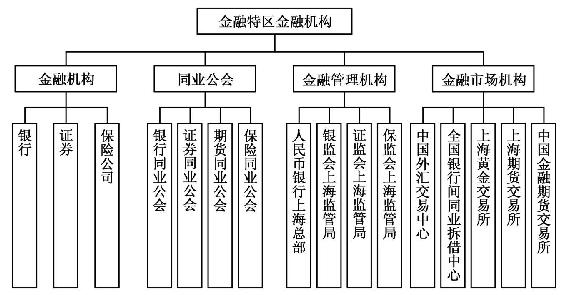

图3-10 上海金融特区金融机构布局

现阶段,离岸业务展开的最大的障碍在于其避税港地位,由于我国的税制并不完善,盲目开展离岸业务将会使税源大量流失。只有解决好了这一问题,我国的离岸市场业务才会真正发展起来。

一是在离岸银行业务准入方面,存在标准过于宽松和外资银行游离于监管视线之外的问题。《离岸银行业务管理办法》及实施细则均没有对银行经营离岸业务有营运资金的要求,也没有对离岸资产规模进行限制,同时没有将外资银行纳入统一监管体系。

二是对离岸账户的资金汇入和汇出基本没有政策限制。目前,离岸账户与境外账户以及离岸账户之间的资金划转畅通无阻。同时,离岸账户向在岸账户的外汇资金划转属于境内外汇资金划转,由于资金未跨境,所以不纳入外汇局监管范围内。离岸资金转在岸仅需做国际收支申报,而目前离岸和在岸账户之间资金划转的国际收支申报政策尚未理顺,大量业务发生但不进行国际收支申报。通过“境外账户—离岸账户—在岸账户”的划转,资金可以在流入境内的同时而不在外汇监测体系中留下任何痕迹。

三是对离岸账户与在岸账户资金划转的统计监测存在政策盲点。2006年新版国际收支系统推广期间,由于新版系统对离岸和在岸账户划转有特殊的统计板块,外汇管理局规定离岸账户与在岸账户间的外汇资金流动无需进行国际收支申报。但此后,许多银行仍沿用旧版系统,而旧系统中并无离岸与在岸账户的资金划转统计监测功能。离岸与在岸账户的资金划转成为管理政策的空白。目前,从离岸账户收汇的境内企业即使不做国际收支申报,同样可以通过补录入完成核销。在离岸和在岸之间划转的外汇资金业务中,国际收支申报形同虚设。

作为金融特区,上海当以在岸业务为主,但也应为人民币的合理回流创造一定的条件,因此,并不能完全排斥离岸业务。特别是金融特区内的人民币自由兑换机制,可以为金融特区创造成为国际主要货币离岸市场的主要条件。严格的外汇管制和有限兑换制度在金融特区均有特殊安排,这也为离岸业务的顺利开展扫清了道路。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。