(一)东亚经济产业带的兴起

到了20世纪80年代后半期,“西太平洋[1]的时代”这个词渐渐流行,表明东亚已经作为世界经济三足鼎立中的一足而闪亮登场。

自从20世纪80年代以来,东亚地区一直是世界经济中最富有活力的经济体。东亚地区不仅有第二次世界大战后迅速发展成为世界第二大经济体的日本,也有以出口导向模式获得巨大成功的“亚洲四小龙”,更有世界上最大的发展中国家——中国。进入21世纪,东亚地区已经成为拥有近20亿人口、GDP总计达6.5万亿美元的庞大经济体(参见表1),在世界经济中有着举足轻重的地位。

表1 2001年东亚各国(地区)的经济规模

资料来源:World Bank,World Development Report 2003。中国台湾的资料因故不能获取。

(二)东亚经济的成长拉动力:制造业

亚洲的经济发展主要是迅速展开的工业化(特别是制造业部门的成长)带来的。1993年亚洲的制造业生产指数和1985年相比,明显高于世界其他地区。1993年世界整体的制造业生产不过是1985年的1.1倍,但是亚洲(除日本外)达到了1.4倍。在这期间,除墨西哥外的北美地区的制造业生产增长到1.2倍,EU几乎没有增长。亚洲的增长速度是超群的[2]。

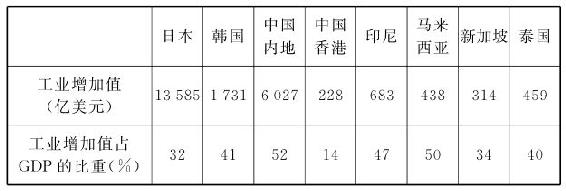

再具体来看东亚地区。工业生产是大部分东亚国家(地区)的经济增长支柱。从表2中可以看出,除了中国香港和新加坡情况较特殊外,其他发展中经济体的工业增加值都占到GDP的40%以上,而中国内地和马来西亚的这一比重更是超过50%。日本的工业增加值也占到GDP的32%,这在发达国家中算是比较高的。这些都说明了工业(尤其是制造业)在东亚经济中的重要性。

表2 东亚主要国家(地区)的工业增加值及其占GDP的比重(2001)

资料来源:World Bank,World Development Report 2003。

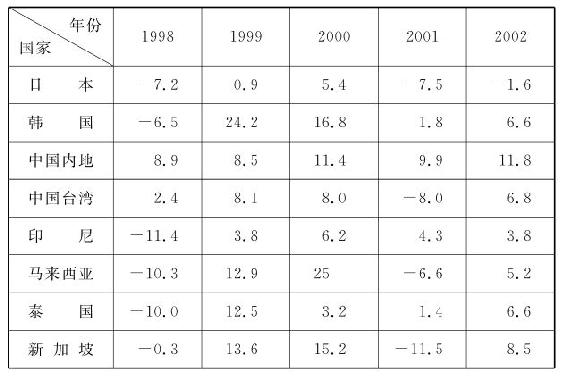

在20世纪90年代中期以前的东亚制造业中,重工业的增长速度超过轻工业,这一期间亚洲工业化的重点是重工业。90年代中期以后,随着信息技术产业的迅速发展,东亚一些国家和地区(如韩国、马来西亚、中国台湾和泰国等)电子信息产业占国内生产总值的比重增大。由于其产品出口依赖欧美市场,因此面对国际市场的波动,工业(尤其是制造业)的波动表现出很强的同步性。例如,2001年,这些国家(地区)的工业生产由于世界经济的衰退和信息产业的收缩而严重下滑,而到了2002年,在美国经济及信息产业复苏的利好带动下又强劲反弹。2002年,马来西亚、新加坡、韩国、中国台湾和泰国的制造业增长率都在5%以上(参见表3)。

表3 1998—2002年东亚各国(地区)的工业发展 单位:%

资料来源:根据World Bank,World Development Indicator 1999-2003整理。

(三)东亚各国(地区)经济对贸易的依存度

贸易对亚洲的发展贡献巨大。国际贸易一直是驱动东亚地区经济发展与合作的引擎。从早期“贸易立国”的日本,到以“出口导向战略”著称的“亚洲四小龙”,再到后起的东盟各国以及中国,东亚各国(地区)无不十分重视出口对经济发展的作用。而实际上,东亚地区在对外贸易方面的成就也让世界瞩目。

亚洲贸易(进出口总和)1994年达到22330亿美元,占世界贸易总额(85050亿美元)的26.3%[3]。而1994年亚洲的经济规模占世界的比重为27.1%[4],亚洲的贸易规模占世界的比重与此几乎相当。

但是除去日本的话,亚洲其他地区的经济规模占世界整体的比重下降为8.9%,贸易的比重下降为18.4%,两者相比较,贸易的比重大大超过以GDP衡量的经济规模的比重。这反映出除日本以外的亚洲地区对贸易的依存度之高。其中,NIEs四国(地区)和ASEAN六国的贸易占世界的比重分别是其经济规模比重的3.3倍和2.2倍。贸易在亚洲经济发展中的地位可见一斑[5]。

1986—1995年间,东亚地区(这里指NIEw以及泰国、马来西亚、印度尼西亚、菲律宾等ASEAN四国和中国内地,总计九个国家和地区)的平均出口增长率为17.3%,大大超过世界平均出口增长率(10.5%)。结果,亚洲在世界总出口中所占的比重从1986年的10.2%上升到1995年的17.5%[6]。

再来关注东亚地区的近况。1997年以后,尽管遭受了东亚金融危机的冲击,东亚地区的对外贸易规模仍然十分巨大,在世界贸易中的地位依然不可动摇。从表4中可以看出,1998—2002年东亚地区(除中国内地外)的对外贸易经受了一定程度的波动,1998—2000年从金融危机中恢复并在2000年达到较高的水平,但是随着美国经济的衰退,2001—2002年对外贸易总额有所下降。但是,总体而言,东亚地区在世界贸易中保持着较稳定的份额,1998—2002年大致保持在20%左右。另外,日本的比重从1998年的6.16%下降至2002年的5.80%,中国内地的比重相应地从4.05%上升至5.46%,接近日本。

表4 1998—2002年东亚各国(地区)对外贸易

总额及其在世界贸易中的地位单位:亿美元

资料来源:根据IMF,Direction of Trade Statistics Yearbook 2003整理、计算而得。中国台湾的数据因故缺失。

(四)西太平洋地区的贸易结构

1·美国的角色

如图1所示,在诞生“东亚奇迹”的国际分工和贸易格局中,日本是亚洲各国生产资料的提供者,而美国则是亚洲出口产品的“吸收者”(市场的提供者)。对美出口占总出口的比重(1987年与1980年相比),日本从25%上升为37%,亚洲四小龙从23%上升为32%。同期(1981—1986年),“对美出口”对GDP的贡献率,韩国达到42%,中国台湾更是高达77%[7]。这里的背景是,20世纪70年代两次石油危机后,其他欧洲国家纷纷采取贸易保护主义政策,市场相对封闭;而1981年以后的里根内阁却采取了扩张性财政政策,减税政策支持下的美国内需主导型的经济增长为包括日本在内的亚洲和世界提供了市场——美国成为世界产品的超级吸收者(其中日本、四小龙等亚洲产品的对美出口竞争力尤为突出)。20世纪80年代的美国在繁荣的背后,也陷入了财政、贸易(经常收支)双赤字的窘境。从资金循环链来说,贸易顺差国家通过购买美国国债等进行资金回流,从而维持了某种平衡。但是,以下困扰依然是严峻的:减税政策造成了巨额财政赤字,结果利率上升,进一步吸引外资流入美国,强势美元汇率得到巩固,经常账户赤字不减。

图1 西太平洋地区的贸易结构

20世纪90年代以后,美国的双赤字依然存在,不过内在原因有所不同。首先,新的资金流入的原因是:90年代后半期以IT革命为支撑的“新经济”的巨大收益率吸引了源源不断的国际资金进入,而IT泡沫(股市泡沫)进一步加快了资金的流入速度。另外,资产价格的上升使得储蓄率大幅度降低,它和IT投资激增相结合,使得储蓄和投资之间的平衡被破坏,造成经常收支赤字扩大。在这个意义上说,90年代的经常账户赤字不像80年代那样是由政府政策引起,而是在“市场主导”下形成的。其次,IT泡沫崩溃后经济低迷,美国采取了新的积极财政政策刺激经济,再加上伊拉克战争费用支出等原因,90年代后半期(1998—2001)曾经一度转为盈余的财政收支在2002年再度跌入赤字,2003年达到占GDP 3.5%的规模。另外,财政收支短期内由顺差跌入巨额赤字引发宏观经济中的储蓄和投资关系进一步失衡,2003年,经常账户赤字规模达到GDP的5%左右。

以上对西太平洋地区的贸易、资金流向结构的分析表明,美国作为东亚地区的市场贡献巨大,但是,由此造成的双赤字一直是美国的心头大患。虽然以美国联邦储备局局长格林斯潘为代表的美国政府认为目前的双赤字还处在可控的范围内,但是来自国内民众和企业的压力是可想而知的。如下文所述,20世纪70—80年代的几次日元升值都和这一贸易关系中的结构性问题有关。

2·日本的角色

同时,东亚也是发达国家的出口市场,而且其重要性正在不断增强。与1986年相比较,东亚在1995年世界出口市场中的份额的变化是:EU从3%上升到6.1%,北美自由贸易区(NAFTA)从9%上升到14%。但最显著的是在日本的出口地区中亚洲份额的上升,从22.7%上升到42.1%。亚洲已经成为日本最大的出口地区。

从日本公布的贸易统计来看,日本对亚洲的出口中约六成是重化工业产品,而且这一比例还在逐年提高。特别是一般机械、电子机械的比重增长显著。东亚地区工业化的提速直接刺激了对日本生产的各类生产资料、中间产品[8]的需求。

除了亚洲,日本也是一个向世界各地出口强劲的大国,特别是对美出口的贸易顺差额惊人。20世纪60年代以后,日美贸易摩擦成为一个长期化课题。

3·中国的对外贸易形态:对美顺差、对日逆差

图2显示了2003年中国内地的对外贸易状况:对美国和中国香港呈现巨额的贸易顺差;对日本、韩国、德国、中国台湾、东盟等则呈现逆差。

图2 中国内地的对外贸易(2003)

资料来源:美国GTI公司World Trade Atlas。

促进亚洲出口急速增长的原因是制造业的高增长。特别是20世纪80年代后半期以后,随着中国、ASEAN工业化的显著推进,产品出口激增,产品出口比率上升。美国作为亚洲出口产品的主要吸纳者,市场贡献度最大,中国、ASEAN的对美出口依存度都随着产品出口比率的上升而上升。特别是中国出口贸易对美国的依存度从1986年的8.4%上升到了1995年的16.6%,而在加盟WTO前的1999年已经达到21.5%。2003年,中国内地对日、美、欧盟的出口占出口总额的62%,其中对美出口依存度已接近40%(加上经中国香港转口部分)[9]。与此同时,中国进口贸易依存度最大的是日本,1999年为20.4%,以后稍稍有所下降,2003年维持在18.0%[10]。

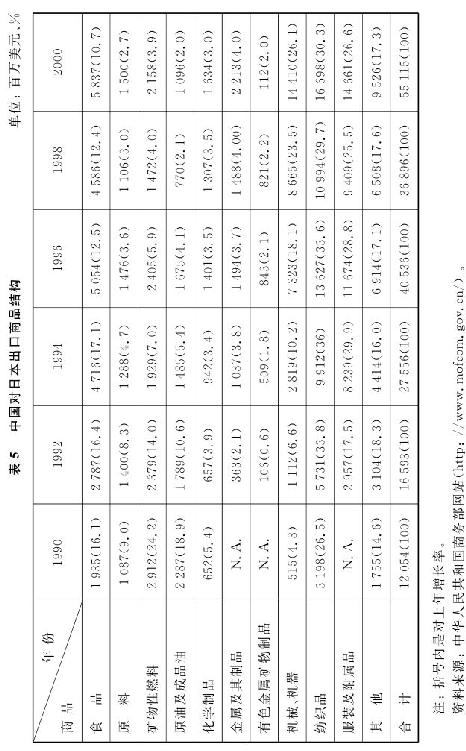

中日贸易方面(表5和表6),2000年,日本对中国出口最多的是属于生产资料类产品的机械机器(56.9%),其中电子机械占27.5%,第二位是一般机械(19.5%)。中国对日本的出口中份额最大的是纺织品、服装及附属品,合计占56.9%(2000年),而在整个20世纪90年代,这一大类产品的比重基本维持不变。机械机器也是出口大宗产品,2000年占了26.1%(第三位),并在整个90年代呈现上涨趋势。90年代以来,中日贸易商品结构发生了一些变化,但是由于两国在技术水平、生产能力方面存在巨大差异,日本作为中国生产资料提供者的角色基本不变,两国产业的互补性仍然远远大于竞争性。

另一方面,随着各国工业化水平的提高,各国自主生产各类生产资料、中间产品的能力不断提高,同时,进入东亚的外资企业在当地销售和采购生产物资的意愿也在不断提高。从长期看,对日本的依存度可能降低。这也对日本20世纪90年代以后的国内经济产生了重要影响。

4·亚洲域内贸易日渐兴盛

20世纪90年代中期以后,先于中国、ASEAN大力开展出口奖励战略的NIEs的对美出口依存度逐渐降低,1986年高达37.2%的依存度,1995年下降到20.8%。原因在于:(1)NIEs各国和地区为了回避与美国的贸易摩擦,有意识地推动出口市场的多元化;(2)亚洲的地域内贸易不断扩大。可以说,由于亚洲地域内贸易的扩大,亚洲各国对美依存的出口市场结构正在发生着变化。

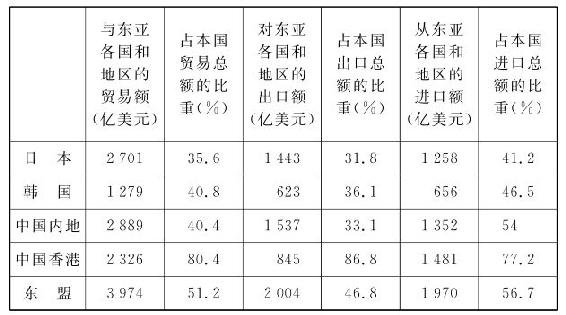

随着经济的发展和经济联系的密切,东亚地区内部相互贸易的规模已经很大。表7显示了2002年东亚地区区域内贸易的情

表7 2002年东亚地区的区域内贸易

注:东亚各国和地区包括日本、韩国、中国内地、中国香港和东盟十国(不包括本国)。中国台湾的资料因故缺失。

资料来源:根据IMF,Direction of Trade Statistics Yearbook 2003整理而得。

况。东亚各国(地区)的区域内贸易额占本国贸易总额的比重都在35%以上,而东盟、中国香港的这一比重更是分别高达51.2%、80.4%。

同时,中国已成为亚洲其他国家和地区的重要出口市场之一。(1)中日之间。2002年,中日贸易额已突破1000亿美元大关,日本成为中国的最大贸易伙伴,中国则成为日本的第二大贸易伙伴。(2)中国和东盟之间。1999—2001年,中国与东盟国家的贸易额增加53%,达到416亿美元。到2002年3月,东盟对中国的出口额与上年同期相比增长9%,而东盟对美国和欧洲的出口则分别下降12%和18%[11]。

总之,与域外贸易相比,亚洲的域内贸易日显重要。贸易联系的日益紧密和贸易合作的增强是以东亚为核心的亚洲区域经济合作的最现实的基础。以下动向显示,亚洲地区将建立起更加多边化的紧密的经贸关系:(1)外资对新兴市场(如雁行模式中继起的后发国家和地区)和新兴行业(电子信息产业等)投资的复苏和活跃。东亚雁行模式所塑造的跨国产业链继续发挥传导机制。(2)各行业中外资企业的本地销售率和采购意愿都在提高。(3)各产业和行业中以分工合作为主线的区域经济合作关系都在得到强化,如各种形式的自由贸易协定的签订。

(五)小结

总之,从20世纪70年代到90年代初,东亚国家和地区(包括NIEs、ASEAN和中国沿海地区)在经济起飞的实践中,通过由进口替代转向出口导向发展战略,使产业结构迅速升级,美国吸纳了东亚国家和地区输出的大量商品,从需求上带动了这些国家和地区出口工业的发展。日本则从供给方面支持东亚国家和地区的工业化,成为其所需生产资料和资本密集型中间材料的最大供给者。美国、日本、东亚三者之间形成一个有机的整体,相互制约,相互影响。日本以出口中间产品和资本产品的方式,不断向东亚国家和地区提供新的垂直分工型产业能力;东亚各国与地区主要向美国出口最终产品以获取贸易盈余,以此弥补对日本的贸易赤字;日本则以购买美国国债等投资方式,把从对美国最终产品出口和对东亚中间产品出口中获取的巨额贸易顺差还流给美国[12],并不断扩大对东亚国家和地区的海外直接投资(FDI)和官方发展援助(DDA)。假如日本不进行顺差还流,美国的巨额贸易逆差就无法弥补;假如美国不向东亚各国和地区提供商品出口市场,东亚各国和地区也就无法得到引进技术和资本密集型产品所需的资金和外汇。三者之间的货物和资金的正常循环是东亚地区经济繁荣的内在支撑,但这一循环也在不断接受考验(如美国、欧洲的巨额贸易赤字问题),如果处理不当,这一循环很可能会受阻甚至在脆弱处断裂。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。