二、两组数据和模型选择

本文研究的出发点是本币升值,因此在第一组中将以利率平价理论作为主要理论依据,研究其与利率、资产变动情况等其他变量之间的因果关系。第二组则通过VAR模型检验“流动性过剩”和“出口依赖”之间的关系,因为该模型中的两个变量都是内生的。

第一组数据中含有独立外生变量——实际汇率[以美元为基准,计算方法是将名义汇率乘以其CPI与美国的比例(中美为S1,日美为S2)]。所取数据的时间区间,中国为1995年第1季度至2007年第1季度,日本为1975年第1季度至2007年第1季度。人民币和日元的统计描述如表3所示。

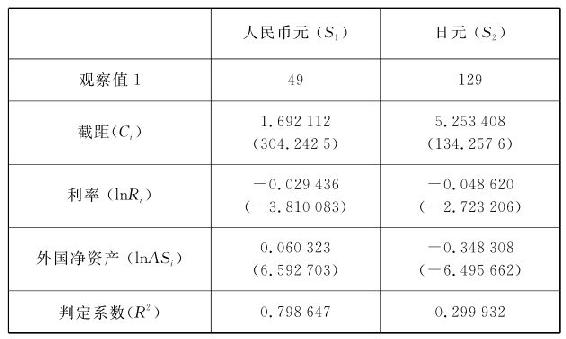

表3 人民币与日元实际汇率统计描述(si)

显然,日元的波动(标准差)远远大于人民币,因此,这很可能造成汇率风险。根据汇率平价理论,双边汇率应该取决于两国利率(Ri,中日利率均用3个月期存款利率表示,美国利率用3个月期CD利率表示)的变化。由于国际资产变化包含了许多利率之外的信息,因此将“国外资产净额”(ASi)这一变量也纳入回归过程中。国外资产净额的数据处理方式为:银行机构的国外资产减去其对外负债(具体数据来源等信息详见附录Ⅰ)。此处所有数据都取对数(i=1,2;1表示中国,2表示日本)。单位根检验采用增广迪基—富勒检验(ADF),过程详见附录Ⅱ。协整模型和误差修正模型间存在着联系。协整模型的残差(即估计出的均衡误差)可被包含在St和ut协方差的模型中。这是恩格尔—格兰杰(Engle-Granger)检验用于分析协整关系的基础。Svetlozar T.Rachev et al.(2007)指出:格兰杰能够证明,当且仅当其能用带有适当限制条件的误差修正模型(ECM)表示时,多变量单整过程是协整的。

(1)和(2)的检验结果如表4所示。

表4 汇率的协整和恩格尔—格兰杰(Engle-Granger)检验

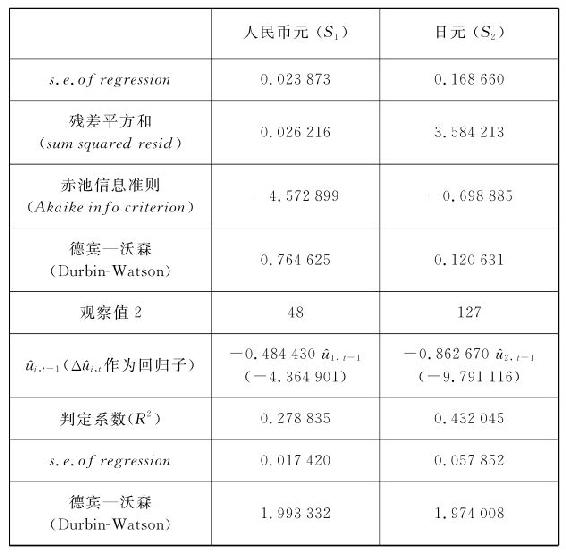

(续表)

表4显示,中国和日本的这组变量中都存在着协整关系,虽然日本的回归整体显著较差。因此,我们导入误差修正模型(ECM),其结果见等式(3)和(4)。

等式(3)和(4)中,误差变量(ui,t-1)的系数为负,说明了修正方向。

从表4中可以看出,各变量间存在着一个长期的均衡条件。虽然变量的符号与理论完全相符,但比较而言,两国利率的解释力都不如“国外资产净额”。这是因为流动性陷阱削弱了利率的影响作用。日元的升值促使日本企业逐渐加快海外投资步伐,增加其海外资产的持有量,由此产生的国内投资“空洞化”对本国的消费和就业状况都构成了负面作用。日本ΔAS的变动速度快、效果明显,弹性为-0.15234。相对而言,中国的ΔAS变动弹性则为正,相关性较弱。这是因为中国资本账户尚未完全开放,在一定程度上人民币升值没有引起国内企业的海外投资热潮。此外,由于人民币在升值过程中的波动幅度不像日本那样剧烈,McKinnon(2007)所描述的“货币错配”、“资产收益不稳定”和“日元利差交易”等现象在中国不如日本严重;不仅如此,中国甚至还出现了国外资产流入(本币升值初期效应)的状况。等式(3)和(4)还反映出中国对市场变化的反应(5阶滞后)比日本(1阶滞后)慢,市场对冲击的反应不灵敏。

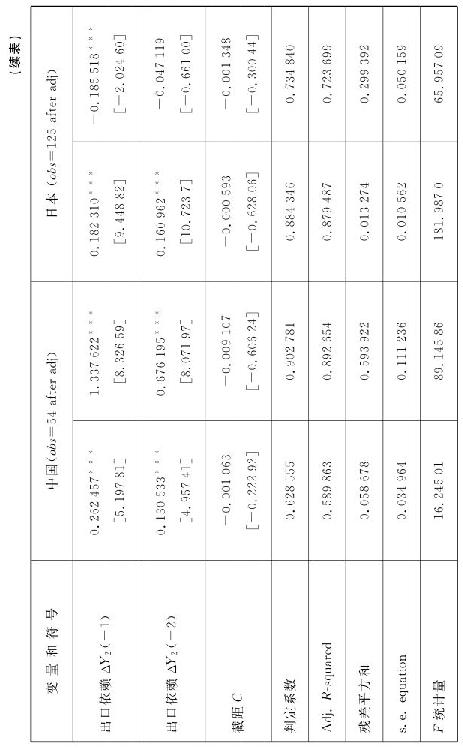

中日两国在升值巅峰时都采取了冲销政策,其结果是造成市场上的流动性过剩。下面是关于“流动性过剩”和“出口依赖”的一组数据变量。本文在回归时将“流动性过剩”定义为:货币供给(M2+CD)除以货币需求(用GDP表示),意指货币供给超过了基本经济活动所需:此处的“过剩”还意味着居民所持的货币没有合适的投资路径。“出口依赖”则定义为出口额与GDP的比值,意指经济增长的驱动力来自外部需求。这两个变量都是时间序列自相关的。

“流动性过剩”和“出口依赖”这两组变量是彼此相关的,所以此处应选用的最佳模型为向量自回归模型(VAR)。VAR模型由单变量的AR模型演变而来,适用于检验多个时间序列的演进及其相关性,是分析多变量时间序列最有效、最灵活、最简便的计量模型。在VAR模型中,每个变量都由一个方程表示,根据模型中该变量自身的滞后和其他变量的滞后描述其演进过程。

VAR模型通过线性方程描述了一组含有k个变量(内生变量)的数据的演进过程,数据样本的时间区间一致(t=1,…,T)。将这些变量列入一个k×1的向量yt中,时间为t时,第i个观察值用yi,t表示。在此所作的估计基于流动性过剩(y1)和出口依赖(y2)这两个变量,例如,y1,t表示t时刻的货币供应量,退后l期的观察值yt-l被称为y的l阶滞后。

式中:y是长度为T的变量的一个k×1向量,A是一个k×p矩阵(k=1,2,且p=1,2)。

有关以上两个变量的数据来源及相关关系矩阵详见附录Ⅰ。为了在经验检验前简化数据处理,我们进行了单位根检验(附录Ⅱ中的ADF检验)。虽然两国的经验检验都采用了相同的模型,但是由于两国的货币升值及泡沫出现时间不同,因此在实证中截取了不同的时间区间。再者,中国季度数据的官方统计发布时间较晚,无法采用面板数据进行比较。鉴于此,我们选取的数据样本区间分别为1975—2007年(日本)、1993—2007年(中国)。检验结果如表5所示。

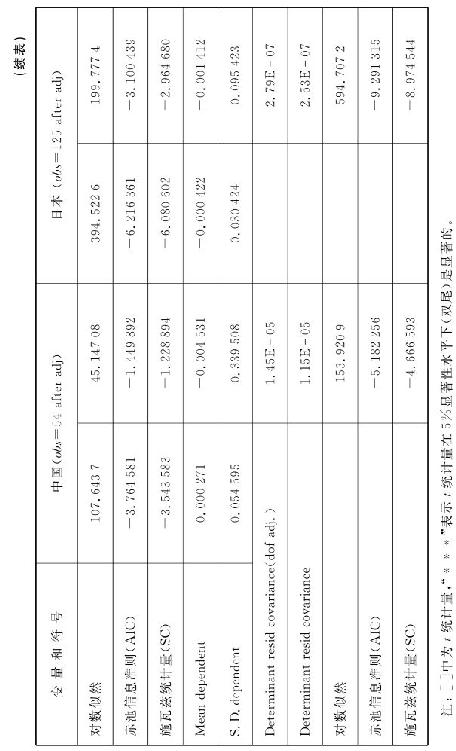

VAR模型也用于结构推断和政策分析。在结构分析中,对数据间的因果关系作了一些假设,并概括了突发的冲击和变革对模型中变量所产生的作用。一般VAR(p)模型含有许多参数,但由于模型中变量间关系的复杂性,很难将这些参数准确估算出来。因此,VAR(p)模型的多种性质通常采用不同形式的结构分析进行概括。结构分析的三个主要类型为:(1)格兰杰因果检验;(2)脉冲反应函数;(3)对预测误差的方差分解。因此,我们也检验了实际贷款利率等其他外生变量(结果详见附录Ⅲ),但是检验结果中的t统计量并不显著:中国的t统计量在10%显著性水平下勉强通过检验,符号为正;日本则没有通过t检验。据此很难判定两国的政策导向作用。

第二组经验检验的结果证实了假设:出口依赖型经济增长模式偏好扩张的货币政策。中国的该项系数远高于日本,说明如果人民币汇率波动很大、升值速度很快,那么中国将很难避免陷入流动性陷阱。考虑到出口依赖在时间上具有滞后性,我们发现中国目前似乎正在朝此方向积聚力量。

总而言之,由于利差交易和货币错配,货币快速升值并伴有汇率大幅波动的情况会导致资产的不稳定;国内投资“空洞化”会抑制国内消费;政府的冲销政策会使流动性过剩的情况加剧;货币充斥造成流动性过剩,导致汇率政策效果更趋弱化。热钱的涌入和资产泡沫并不能持久,最终泡沫的破灭将使国内消费更加不景气,经济再度进入出口导向型模式。于是,要使经济复苏就摆脱不了“出口依赖”,即便货币充斥也无法刺激国内消费。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。