四、目标成本的规划

目标成本的规划是企业利润管理的首要手段,它的目的是确保企业未来产品能达到长期利润计划制定的利润。为达到这一目的,企业必须满足顾客的需要,而且还必须按照目标成本制造产品。这就需要把来自市场的压力转化为对产品设计者、产品生产者、供应商的压力,从产品设计、产品生产阶段及产品的供应阶段入手,以前瞻性的眼光进行目标成本管理。

制定产品目标成本是提出总的奋斗目标,而为了保证总目标的实现,则必须首先开展成本层次规划工作,将总目标层层分解落实,最终达到总目标的实现。

目标成本规划的具体流程如图8-1所示。

由图8-1可以看出,先要确定一个市场可接受或目标利润所需要的产品成本,再将这个可接受的成本所代表的竞争性成本压力传递到产品开发与制造者身上。目标成本规划的核心工作就是制定目标成本,并且通过各种方法不断地改进产品与工序设计,以最终使得产品的设计成本小于或等于其目标成本。这一工作需要由包括营销、开发与设计、采购、工程、财务与会计甚至供应商与顾客在内的设计小组或工作团队来进行。目标成本规划过程中的一个中心问题,就是如何设计并传递成本压力。

(一)市场驱动型成本

目标成本规划的第一个阶段为市场驱动的成本规划。所有产品必须满足客户的需要,因为客户要求能够推动产品的开发。如果要避免产品成本远远高于客户愿意支付的数额,就需要设定成本目标。因此,确定市场驱动型成本旨在设定一个为维护市场竞争地位而需要的一个可接受成本(Allowable Cost),并通过可接受成本的概念将市场竞争的压力转移到产品设计者身上甚至产品零部件的供应商身上。

市场驱动型的可接受成本的计算公式为:

可接受成本(市场驱动型成本)=目标销售价格-目标利润

在设定可接受成本时应着重注意以下问题:

(1)目标成本规划开始于制定企业长期销售和长期利润目标,其目的是确保开发设计的产品在其生命周期内能为企业的长期利润目标做出应有的贡献,因此,长期计划的可信度非常重要。这涉及两个因素:首先,企业应通过仔细分析所有的相关信息(特别是对顾客和竞争对手的分析)来制定长期销售和长期利润计划;其次,企业应制定切实可行的计划,对任何不切实际的考虑都要予以摒弃。

(2)在确定目标售价时应时刻牢记,销售价格能否提高主要取决于顾客对产品追加价值的看法,这些追加价值或来自于产品的功能或性能的提高,或来自于产品质量的提高。企业开发设计的新产品只有在功能或质量上不但超过了旧产品,而且超过了竞争者的同类产品时,才可以提高售价。另外,考虑到目标定价在整个目标成本规划中的重要性,企业也应十分谨慎地制定尽可能切实可行的目标售价。

(3)确定目标利润的目的是要确保企业长期利润计划的完成。设置目标利润的通常方式是紧紧依托旧产品的实际边际利润,然后根据市场的变动情况进行调整。要注意的是,如果生产某种产品需要大量的前期投资,或者预计某种产品的售价或成本在其生命周期内会有重大的变化,则企业就应对产品在生命周期内的获利能力进行谨慎分析,并相应调整目标利润。倘若没有这种调整,企业就要承担一定的决策风险,有可能生产在其生命周期内没有足够回报的产品。

(4)设计可接受成本的目的是为了向产品的设计者和产品零部件的供应商传递来自于市场的成本压力的信号。但是,由于可接受成本的计算是以企业自身切实可行的长期利润目标为基础的,因此可接受成本的计算并没有考虑产品设计者以及产品零部件供应商降低成本的实际潜力,从而不能保证产品层次的目标成本与代表着市场压力的可接受成本完全相吻合。

(二)产品层次的目标成本

产品层次目标成本的设定是目标成本规划的第二个阶段。产品层次的目标成本规划的目标就是促使产品的开发制造者朝着“可接受成本”的目标发挥创造力。在这个阶段中,通过将可接受的成本与使用当前设计和生产技术进行生产的当前成本进行对比,确定在本阶段降低成本的数额。通常,当前成本会高于可接受的成本,这就有必要进行成本缩减。产品设计者应千方百计地在可接受成本的水平上开发能满足顾客需求的产品。但事实上,产品设计者并非总能成功。因此,在给定的企业能力和零部件供应商的条件下,设计出的产品层次的目标成本往往要高于可接受的成本。

计算产品层次的目标成本的公式为:

产品层次目标成本=现行成本-可实现的成本降低目标

新产品的现行成本指的是在没有采取任何降低成本的措施,并且对新产品的功能和质量变化情况予以调整的现行制造成本。这个数字完全是通过经验估计而来的。之后,就可以通过总工程师、产品设计者和主要的供应商等方面人员的协同努力来确定可实现的成本降低目标的数额。如果产品设计不能够实现可接受的成本,企业的长期利润就会下降,由此说明企业没有达到竞争环境所要求的效率水平。此时,应将现行成本与可接受成本之间的差额作为成本降低的总目标,把成本降低的总目标与可实现的成本降低目标之间的差额定义为战略性成本降低目标。

在市场经济的情况下,企业的目标成本从属于企业的经营目标。一旦确定了产品的目标,包括价格、功能、质量等,设计人员将以目标价格扣除目标利润得出目标成本。目标利润是指产品所提供的、用来补偿企业经营成本的边际贡献。因此,企业的目标成本应按下列模式确定:

目标成本=目标价格-目标利润

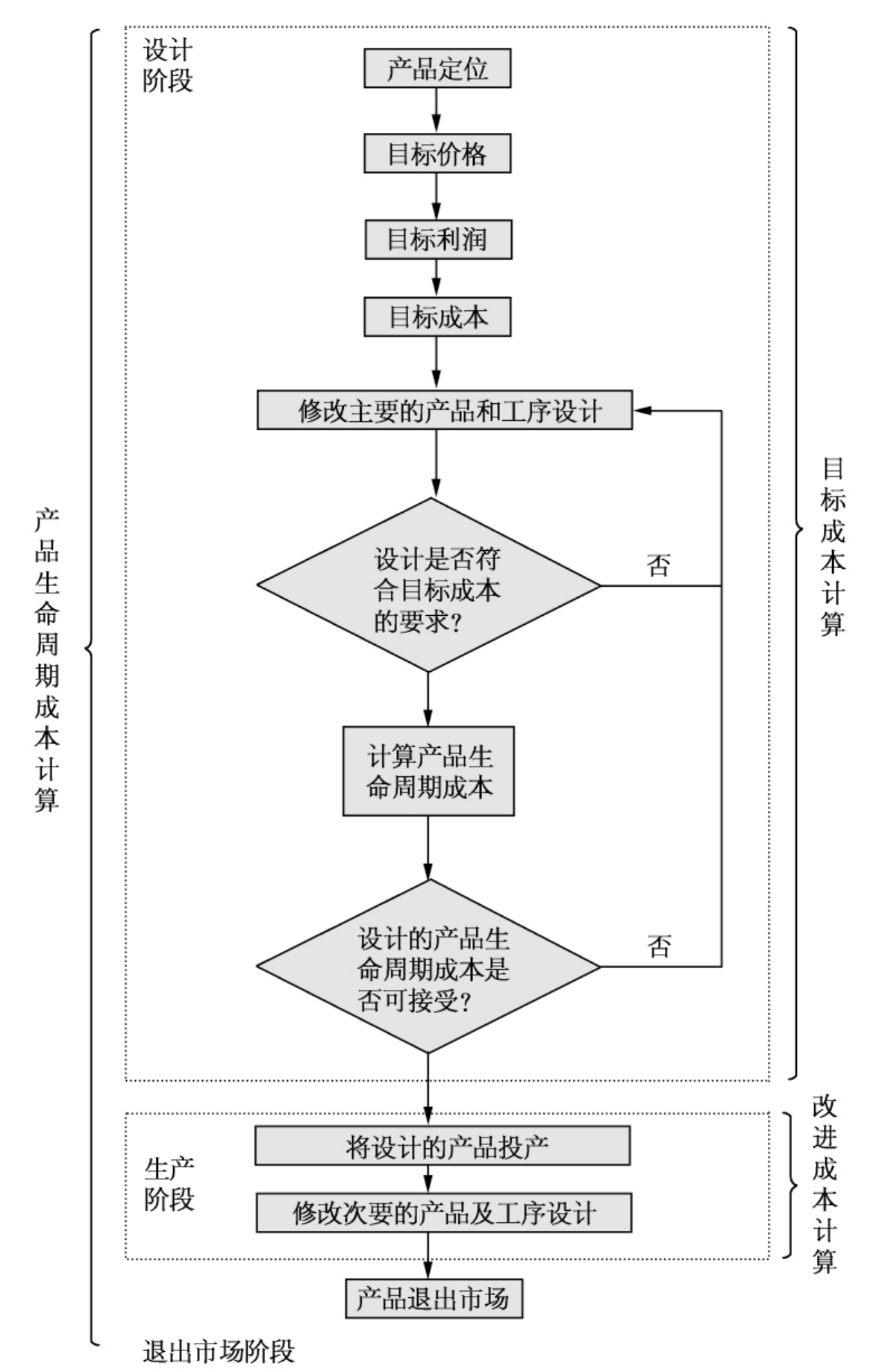

目标成本的计算过程是一个反复的、连续的产品及工序设计方案的改进过程(如图8-2所示)。

从图8-2可以看出,目标成本最终反映了顾客的需求,以及资金供给者对投资合理收益的期望。因此,目标成本是管理者关注的中心,同时也为产品及工序设计指明了方向。

(三)零部件层次的目标成本

零部件层次目标成本的设定是目标成本规划的第三个阶段。企业一旦确定了产品层次的目标成本,就可以衍生出该产品各零部件的目标成本。对零部件层次的目标成本进行规划可以将来自于市场的竞争性成本压力明确转移到供应商身上。这个过程的目标成本规划之所以很重要,是因为现代企业大多是水平式而非垂直式的集合体。这种企业一般向企业外部的供应商购买大部分的原材料和部件。因此,零部件层次的目标成本能够成为同供应商订立合同的基础,从而将成本压力传递到整个供应链。

图8-2 目标成本控制图

零部件层次的目标成本设定以后,成本压力的一部分将最终传递给零部件的供应商。如果供应商的报价太高,企业便可以和供应商进一步协商直到达成某种协议。如果达不成协议,则表明该供应商可能不具有竞争力。另外一种情况是,在目标成本规划中,如果供应商通过积极的努力提出的报价低于零部件层次的目标成本,企业可给予供应商一些额外的回报,从而与供应商建立一种共同发展的伙伴关系。而且,即使供应商的报价并不比零部件层次的目标成本低(假设刚好等于),但与以前的报价相比降低了较大的幅度,企业也应给予供应商适当的鼓励,以便企业在开发另一种新产品时,因新产品的零部件成本还将面临不断降低的压力,从而要求供应商不断地予以配合。

从实施目标成本管理的三个步骤来看,市场驱动型成本显然是所有成本缩减目标的基础。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。