1.1.1 跨国公司及相关概念

学术界与企业界关于此类企业组织有多种称法,如多国企业(Multinational Enterprise)、国际企业(International Enterprise)、国际公司(International Company)、世界公司(World Company)、全球公司(Global Company)等等,至今仍未统一(薛求知,1997),本书使用跨国公司(Transnational Company)一词。

由于跨国公司的运营环境、经营目标、运行模式等方面的复杂性和多变性,因此,关于跨国公司的定义问题,专家学者、国际组织等也是众说纷纭、莫衷一是(如毛蕴诗,2001;吴文武,2000)。

在专家学者方面,例如,尼尔·胡德和斯蒂芬·杨在他们的《跨国企业经济学》中的定义是:跨国公司是指在一个以上国家拥有(全部或部分)、控制和管理能产生收益的资产的企业。而哈佛大学的维农教授在其名为《国家主权处于困境中》的著作中指出:“跨国公司是指控制着一大群在不同国家的公司的总公司……这些企业一般都有相当广泛的地区分布,一个在本国基地以外只有一两个国家拥有股权(子公司)的企业,就不将它列入跨国公司的行列。”再如,一个广义的定义是:“所谓跨国公司是指在总公司所在国家以外的国家拥有控制生产设施或服务设施的企业。这种企业不一定是公司或私人企业,也可能是合作组织或国有企业。”而一个相对狭义的定义则认为:跨国公司是“在世界各地适当地点布下许多工厂和销售据点组成为密网,以其世界战略为基础,追求整个公司的最大限度利润和发展的企业”。

当代知名跨国公司研究学者Bartlett&Ghoshal虽然没有直接定义跨国公司,但是提出了一个评判标准。他们认为,“跨国公司的第一个必要条件是在外国从事直接投资,而不仅仅限于从事出口贸易。”“跨国公司的第二个必要条件是对海外资产进行主动的经营管理,而不是消极地以金融证券形式简单地拥有海外资产。”这里所指的“投资”当然不只是单纯的对生产设施的投资,而所谓的“主动管理”也并不一定意味着对海外的经营活动进行直接控制,只是表明在没有全部所有权或多数所有权的情况下,跨国公司仍然能够对国外分支机构施加重要影响(Bartlett&Ghoshal,2000)。

在国际组织方面,1973年,联合国跨国公司中心的定义是“同时在两个或两个以上国家控制资产、工厂、矿山、销售办公室等类型的企业”。到了1984年,这个定义被修改为必须满足下列条件的公司。

(1)它是由两个或两个以上国家的经济实体所组成,而无论这些经济实体的法律形式和活动领域如何。

(2)它是在一个决策系统制定的连续政策和一个或多个决策中心制定的共同战略下从事经营活动。

(3)它的各个实体通过所有权或其他方面相联系,它的一个或多个实体能够对其他实体的经营活动施加有效影响,特别是在与其他实体分享知识、资源和分担责任等方面的影响尤为有效。

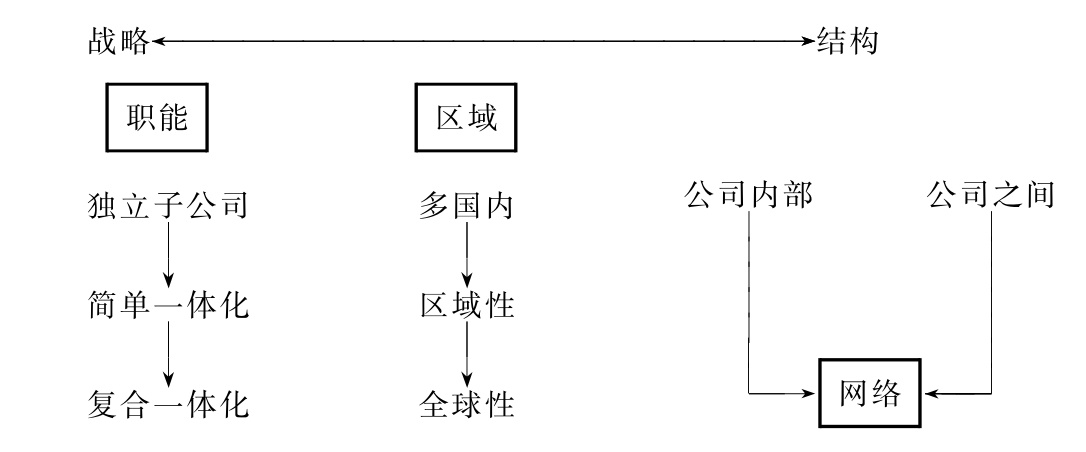

从上述定义的演变来看,这个定义不但保留了以前定义的主要内容,而且更多注意到了跨国公司的组织战略与经营管理方面,特别是突出了战略和组织一体化的重要性(Bartlett&Ghoshal,2000),这种一体化则具体表现为职能、生产和区域的一体化(如图1-1所示)。因此,这个定义更加体现出了深度和广度,被认为是一个比较权威性的概念(薛求知,1997;刘海云,2001)。本研究采用这个定义。

图1-1 跨国公司一体化的演变

资料来源:联合国跨国公司项目:《1993年世界投资报告》,对外贸易教育出版社,1994年版,第94页。

关于跨国公司母公司及其海外机构的界定问题,联合国贸易与发展委员会在1997年的《世界投资报告》中是这样规定的:母公司(Parent Corporation)是指通过拥有一定股权份额在母国以外控制其他实体资产的企业,通常情况下,拥有股份制企业10%或更多的普通股权份额或选举权,或非股份制企业的相当权益被认为是控制资产的最低限度。母国则是指作为跨国公司最初发展和扩张基地的国家,即母公司所在国。通常,跨国公司总部设立在母公司,本书中将母公司与跨国公司总部(Headquarter)或总部交替使用,所指的是同一个机构。

在《世界投资报告》中,子公司(Subsidiary Corporation)、附属企业(Associated Enterprise)和分公司(Branch)均被称为海外分支机构或分支机构(Foreign Affiliate or Affiliate)。其共同特征是投资者在他国拥有允许其参与管理的股权份额的股份制企业或非股份制企业(股份制企业10%的股权,或非股份制企业的相当权益)。其中,子公司是指在东道国直接拥有50%以上的股东选择权,有权指派或撤换多数管理、经营或监督人员的股份制企业。附属企业是指在东道国拥有不低于10%、但不超过50%股东选举权的股份制企业。分公司是指在东道国的独资或联合拥有的非法人企业,包括外国投资者的常设机构或办公室;外国直接投资者与一个或更多第三方的非股份合作或合资企业;外国投资者在他国拥有并运营一年以上的可移动设备(如船舶、飞机、油气开采设备)[1]。跨国公司海外分支机构所在国就是东道国。本书中关注的海外机构对象主要是指跨国公司拥有控股权的海外机构海外子公司。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。