市场化进程、终极控制人层级结构与盈余管理[1]——来自中国A股上市公司的经验证据

● 王妍玲

(上海大学悉尼工商学院 上海 201800)

【摘 要】 本文以2001—2005年由地方政府和民营资本最终控制的A股上市公司为研究样本,研究了终极控制人控制层级与上市公司盈余管理的关系,并进一步检验了这种关系是否会受到各地区市场化进程的影响。研究发现:终极控制人控制层级显著影响上市公司盈余管理,但这种影响在地方政府和民营资本最终控制的上市公司中存在差异,且这种影响会受到各地区市场化进程的制约。

【关键词】终极控制人 控制层级 盈余管理 市场化进程

一、引言

已有文献表明金字塔的股权结构在我国较为普遍。例如,杨兴君等(1998)发现我国民营企业普遍采用金字塔结构来控制多家上市公司。Fan等(2005)发现我国上市公司股权结构中普遍存在金字塔结构。金字塔的持股结构使得终极控制人对上市公司建立一定的控制层级。终极控制人对上市公司建立控制层级可能出于两个方面的原因,其一是融资约束,其二可能与控股股东的“隧道挖掘”动机有关。已有的文献表明,控制层级的增加并非仅仅是人们对环境的被动反应,实际控制人也可以反过来利用复杂的层级结构来达到转移财富的目的。终极控制人对上市公司的控制层级越多,表明其股权结构越复杂,控股股东越容易进行自利的交易。因此,层级越多的公司,其终极控制人往往有越多的机会和手段攫取控制权私利,从而侵害中小股东的利益。此外,对地方政府最终控制的上市公司而言,其往往会出于分权动机建立层级,也即控制层级的增加实际上起到了减少政府干预的功效。Fan、Wong和Zhang等(2005)指出地方政府与企业的目标分歧越大时,地方政府越倾向于直接控制上市公司,从而可以利用手中的权力对上市公司进行干预,以实现其行政目标。

控股股东侵占行为的典型特征是隐秘性。因为侵占行为一旦被发现,将会招致监管者和外部股东及分析师的干预,从而造成一系列严重的经济后果,如控股股东声誉受损并成为监管的重点对象(Leuz等,2003;Haw等,2004)。因此,为了保护侵占行为的隐秘性、避免外部股东的干预,控股股东往往会控制会计政策,降低企业信息披露的透明度,隐藏企业的真实业绩,以便内部人更好地攫取控制权私利。在中国,终极控制人控制层级是否会影响上市公司盈余管理?地方政府作为最终控制人的上市公司,与民营资本控制的上市公司相比,其控制层级对盈余管理的影响是否有所不同?此外,我国所进行的市场化改革对经济、社会、法律乃至政治体制等各个层面都产生了深远的影响,极大地影响了各个微观主体的经济行为。樊纲等的研究表明,尽管我国总体朝着市场化方向发展,但各个地区的市场化进程却很不平衡,这将会显著影响终极控制人对上市公司中小股东进行利益侵占的程度。那么,终极控制人控制层级与盈余管理之间的关系是否会受到不同地区市场化进程的影响?

为了研究上述问题,我们选取了终极控制人为地方政府和民营资本两类公司作为研究样本[2],综合考察终极控制人控制层级与上市公司盈余管理的关系,并结合各地区市场化进程,考察终极控制人控制层级与上市公司盈余管理的关系是否会受到治理环境的影响。研究结果发现:(1)终极控制人对上市公司的控制层级越多,股权结构就变得越复杂,控股股东攫取控制权私利的动机和能力相应增强,控股股东为了避免这种攫取控制权私利的行为被发现,将会进行更多的盈余管理。(2)相对于民营资本最终控制的上市公司,地方政府作为终极控制人的上市公司,控制层级的增加实际上起到了减少政府干预的效果,因此,降低了上市公司的盈余管理程度。(3)在一个市场化进程较快的地区,上市公司控股股东对中小股东的利益侵占行为更可能受到约束,因此,终极控制人控制层级所引致的盈余管理会有所下降,即终极控制人控制层级与盈余管理之间的关系会受到各地区市场化进程的影响。

下文的安排如下:第二部分对终极控制人控制层级与盈余管理的关系进行分析,提出本文的研究假设;第三部分是研究设计;第四部分是实证检验的结果及分析;最后是结论。

二、理论分析与研究假设

(一)终极控制人控制层级与盈余管理

已有的文献表明,终极控制人对上市公司建立控制层级可能出于两个方面的原因:其一是融资约束。Almedia和Wolfenzon(2003)研究发现,当项目所需投资巨大,而投资人可供使用的自有流动资金较少的时候,往往会选择复杂的金字塔多层级组织方式。Fan、Wong和Zhang(2005)对中国上市公司的研究表明,民营企业可能出于融资约束构建金字塔的持股结构。李增泉等(2008)的研究也表明,民营企业所面临的融资约束是企业集团设立金字塔结构的诱因。许多学者从实证研究的角度比较了亚洲、欧洲及多个地区的上市公司的组织结构,发现在那些法制与金融市场相对完善的国家,企业的控制结构相对较简单,而在法制与金融市场相对并不完善的亚洲,复杂控制结构如金字塔持股、交叉持股等则很常见(Claessens,2000;La Porta等,1999;Faccio等,2002)。由此看来,复杂的层级是企业对外部市场环境与资金稀缺性的一种反应,企业家在有一定缺陷的市场,通过使用复杂的层级结构,利用有限的资金发展壮大自己。终极控制人建立控制层级的另一个可能的原因与控股股东的“隧道挖掘”动机有关。已有的文献表明,控制层级的增加并非仅仅是人们对环境的被动反应,实际控制人也可以反过来利用复杂的层级结构来达到转移财富的目的。Bertrand等(2002)研究发现控股股东会将利润从金字塔底部的公司转向金字塔顶部的公司,从而损害其他股东的利益。Bae等(2002)也发现,集团式的组织结构将加剧控股股东对小股东的剥削程度。

终极控制人对上市公司的控制层级越多,表明其股权结构越复杂,控股股东越容易进行自利的交易。因此,层级越多的公司,其终极控制人往往有越多的机会和手段攫取控制权私利,从而侵害中小股东的利益。无论是对上市公司进行掠夺还是帮助,控股股东对公司资源的占用往往都会扭曲公司真实的业绩。这种对公司业绩的扭曲行为一旦被发现,往往会招致监管部门的干涉和外部股东的监督,因此,控股股东对上市公司的控制层级越多,往往会有越强的动机和手段对上市公司进行机会主义的盈余管理。

此外,Fan、Wong和Zhang(2005)认为,地方政府最终控制的国有上市公司建立金字塔的多层级结构是出于政府分权的动机。对于国有上市公司而言,控制层级的延长主要源自政府的直接推动(邓淑芳,2006)。例如近年来国有资产管理部门积极推行的三层国有资产管理模式:国资管理部门—国有资产经营公司—各级实体公司。在这种模式下,国家股东设立各种类型的国有资产经营单位或投资单位,下辖若干集团公司或子公司,然后控股各国有企业,形成国有企业的复杂控制结构。政府为何要推动国有企业延长控制层级呢?我国政府由集权到分权的改革,提高了地方政府发展经济的积极性,使各地政府被赋予一定的经济调控权。地方政府作为终极控制人,其对国有上市公司拥有行政管理权和绝大部分的剩余控制权。此外,地方政府还直接控制着国有公司的管理层任命权。地方政府官员作为国有上市公司实实在在的控制人,其利益往往与上市公司其他股东的利益不一致。政府官员往往更关注多种政绩目标,例如地区经济发展、税收和财政盈余、就业及社会稳定等,因为这些目标的实现程度直接关系到官员的晋升。作为控股股东,政府官员往往利用手中的权力对国有上市公司进行干预。曾庆生(2005)研究发现,与其他公司相比,政府控股的公司因为官员的行政干预而承担了更多的社会性负担,即雇用了更多的职工、承担了更重的劳动力成本,并且,政府控股越直接,超额雇员越多。地方政府对上市公司的干预行为及政企交易同样具有不可泄露、保持隐秘的特征。为了保护政府干预行为的隐秘性,地方政府官员和公司管理层均有很强的动机控制上市公司会计政策并进行机会主义的盈余管理。当控制层级增加时,Fan、Wong和Zhang等(2005)指出这实际上表明地方政府是在将权力下放,此时,地方政府与上市公司的目标分歧较小,地方政府的控制权私利较小。这说明对于地方政府控制的上市公司而言,控制层级的增加实际上表明控股股东的控制权私利较小,控股股东进行利益侵占行为的动机减弱,因此,我们提出如下假设。

假设1:终极控制人与上市公司之间的控制层级越多,盈余管理程度越大。相对于民营资本最终控制的上市公司,地方政府最终控制的上市公司的控制层级越多,盈余管理程度反而越低。

(二)市场化进程、终极控制人特征与盈余管理

我国是一个转轨经济国家,也是经济高速发展的国家,在这个发展过程中,一方面,由于采取了从沿海、沿江逐步向内地,从东部地区逐步向中部、西部地区的发展战略,形成了地区间经济、法律等诸方面的差异,根据樊纲、王小鲁和朱恒鹏(2001、2003、2004、2006)的研究,中国不同地区的法律环境等方面存在明显差异,而且由于经济的高速发展,与之相应的配套法律法规也快速发展,处于不断的变迁完善之中;另一方面,在国有企业改革过程中,政府对资源配置发挥着重要作用,甚至在某些方面替代了市场功能,在政府对市场的管制过程中,企业寻租行为普遍存在,而不同政治关系的企业其寻租能力不同,从而从政府所获得的支持和保护也不同。各地区要素禀赋、产业结构以及国有企业比重等转型起点不同,各地施政条件千差万别,因此,尽管我国总体朝着市场化方向发展,但各个地区的市场化进程却很不平衡。通常,市场化程度较高的地区,产权改革以及非国有经济发展较为充分,政府干预较少;而另外一些地区,政府往往向企业寻租,给企业造成额外负担,同时会影响企业融资、投资和正常生产经营决策,导致市场的扭曲。由于较高的市场化程度与较少的政府干预以及较高的法治水平联系在一起,可以预期,在一个市场化进程较快的地区,上市公司中小股东受到的利益侵害程度也会相对较轻,控股股东因控制层级而进行的盈余管理程度也会有所减弱。由此,我们提出如下研究假设。

假设2:市场化程度会显著削弱终极控制人控制层级与盈余管理之间的关系。

三、研究设计

(一)样本选择和数据来源

本文选择我国沪、深两市2001—2005年A股上市公司作为初选样本。根据研究目标,对初选样本执行如下筛选程序:(1)剔除终极控制人性质为中央政府、职工持股会、部属院校和地方政府教育部门所属院校、军事团体控股的公司。(2)剔除终极控制人发生变更的公司。(3)剔除金融类上市公司。(4)剔除财务会计数据或指标缺失的公司。(5)剔除未披露终极控制人信息或披露不详的公司。(6)剔除当年新上市的公司。(7)剔除模型中各变量1%和100%的极端值样本。经过以上的选择过程,最终得到的样本观测数为3419个,其中,终极控制人为地方政府的样本观测数为2627,终极控制人为民营企业或自然人的样本观测数为792。需要说明的是,在对研究假说进行敏感性测试时需要以操控性应计利润为因变量,根据研究需要,本文将对上述3419个样本进行进一步筛选。

终极控制人名称及性质方面的数据来自北京色诺芬数据库。终极控制人控制层级数据来自对年报的手工收集。此外,需要指出的是,尽管一家公司可能会有多于一个终极控制人,与Fan和Wong(2002)相一致,本文只关注最大的终极控制人。

各地区治理环境数据来自樊纲等(2006)的市场化指数。各地区2001—2005年人均GDP数据来自国家统计局出版的2002—2006年版的《中国统计年鉴》。本文所有财务数据均来自CSMAR中国股票市场研究数据库、Wind金融咨询数据库和CCER经济金融数据库。数据处理采用SAS统计处理软件和STATA 9.0。

(二)检验模型和变量设定

模型中各变量的含义如下:

1.因变量

ABSNOI是经上年末总资产调整后的公司i当年的非经常性损益的绝对值。根据公司年报中披露的“净利润”和“扣除非经常性损益后的净利润”进行计算,具体而言:

非经常性损益=净利润-扣除非经常性损益后的净利润

ABSNOI=|非经常性损益/年初总资产|

一般而言,公司进行盈余管理的途径包括应计项目和非经常性损益[3]两条主要的渠道。应计项目主要由流动资产和流动负债项目构成,例如应收款项、存货、应付款项等。非经常性损益是指公司正常经营以外的、一次性或偶发性的损益,主要由投资收益、营业外收入、营业外支出和补贴收入等项目构成。在西方研究文献中,由于证券市场比较成熟,对企业的监管也很严格,盈余管理主要通过应计项目进行,不过也有文献对公司通过非经常性损益进行盈余管理的行为进行了分析。Russel(1989)研究发现澳大利亚企业利用非经常性损益平滑收益,即利润持续上升的公司倾向于通过非经常性损失来调低利润,同时规模越大的公司越有可能通过非经常性损益平滑收益。Paul Walsh等(1991)研究发现澳大利亚上市公司利用非经常性损益实施利润大冲洗,为以后年度扭亏储备利润。Herrmann等(2003)研究发现,当当期报告的经营性利润低于管理层预测的数字时,公司往往会通过出售固定资产和有价证券以增加会计盈余;当当期报告的经营性利润高于管理层预测的数字时,公司往往又会通过购买固定资产和有价证券以减少会计盈余。总而言之,管理层会利用买卖固定资产和有价证券以降低盈利预测误差。

在我国,国有企业改制上市过程中所进行的特殊的资产重组过程,使得上市公司从诞生之日起,就与上级母公司存在密不可分的利益关联。作为原发起人的母公司,往往与上市公司存在着错综复杂的关联往来与交易,不仅在业务与人事方面,而且还包括资金上的往来。在这种情况下,企业可以通过与关联方之间的大额资产交易或者通过投资产生巨额利润,陈信元和原红旗(1998)及朱红军(2000)已经验证了这一点。由于上市公司通过这种交易获得的利润或者产生的亏损额,金额的大小容易控制,因此,它成为我国上市公司盈余管理的首选途径。

蒋义宏、王丽琨(2003)研究发现,亏损上市公司为避免被摘牌,往往在首次亏损年度确认大量非经常性损失,而在扭亏年度确认大量非经常性收益,即通过控制非经常性交易的时点进行盈余管理。Chen和Yuan(2004)研究发现,上市公司往往会利用非经常性损益进行盈余管理以达到ROE10%的配股及格线。魏涛、陆正飞、单宏伟(2007)研究发现无论是亏损公司还是盈利公司的盈余管理相当倚重于非经常性损益。利用非经常性损益进行盈余管理动机各异:亏损公司主要是为了实现扭亏和避免亏损,高盈利公司则是为了平滑利润和避免利润下降。他们的实证结果表明,非经常性损益确实对上市公司扭亏乃至后续年度是否继续亏损起到了重要作用,且其作用远大于扣除非经常性损益后的操控性应计利润。

因此,本文以非经常性损益占总资产比例的绝对值来衡量盈余管理的程度。之所以选择其绝对值来衡量盈余管理的程度,主要是由于其不仅可以反映内部人(控股股东或管理层)调高报告利润以隐藏其转移资源的倾向,也可以反映内部人(控股股东或管理层)调低利润实施利润大冲洗或平滑利润的动机。

2.测试变量

Layer为衡量终极控制人对上市公司控制层级的指标,指终极控制人到底层上市公司之间的中间公司的数量。计算方式同朱松(2006)。如果终极控制人通过多条控制链对底层上市公司进行控制,则选择最长的控制链来计算控制层级。

对于地方政府控制的上市公司而言,其控制层级较多往往是政府权力下放的结果,控制层级的增多,实际上起到了减少政府干预的效果。这种影响与隐藏信息的动机恰恰相反,两种效应混合在一起,很难明确地方政府最终控制的上市公司控制层级与盈余管理程度之间的关系。因此,构建交乘项Layer×LocalGov以考察不同性质的终极控制人的控制层级对盈余管理程度的影响。

IndexMar是公司注册地所在省、自治区或直辖市的市场化相对进程指数。为了检验假设2,我们构建交乘项Layer×IndexMar用于检验终极控制人控制层级与盈余管理程度之间的关系是否会受到各地区市场化进程的影响。

3.控制变量

模型中控制了一些会对非经常性损益产生影响的变量。其中,Own为终极控制人对上市公司的现金流权比例,其计算与Fan和Wong(2002)的计算一致,即终极控制人对上市公司的各个环节持股比例乘积之和,Haw等(2004)研究发现,终极控制人对上市公司的现金流权比例越高,越会导致内部人进行盈余管理,预期符号为正。Loss为虚拟变量,当公司扣除非经常性损益后的ROE处于0~1%时为1,其他情况下为0。由于证监会对ST、PT公司的盈利指标计算并没有要求剔除非经常性损益,所以利用非经常性损益来达到保牌和避免退市就成为一种力度大、见效快的盈余管理手段。本文设置Loss这一虚拟变量对此加以控制。lnGDP为公司注册地所在省、自治区或直辖市当年人均GDP的自然对数,该变量用以控制不同地区难以观察到的制度因素的影响。LagABSNOI为公司滞后一期的非经常性损益占总资产比例的绝对值,用以控制非经常性损益中重复发生的部分对因变量的影响。

此外,我们在模型中控制了公司的基本面因素,包括公司规模(Size)、负债比例(LEV)、公司成长性(P/B)、公司当年扣除非经常性损益后的总资产收益率(EROA)、公司当年扣除非经常性损益后的总资产收益率的绝对值(|EROA|)、公司扣除非经常性损益后总资产收益率变化值的绝对值(|ΔEROA|)、行业(IND)及年度(Year)等相关因素。

各变量及其定义见表1。

表1 变量及其定义

四、实证检验结果及分析

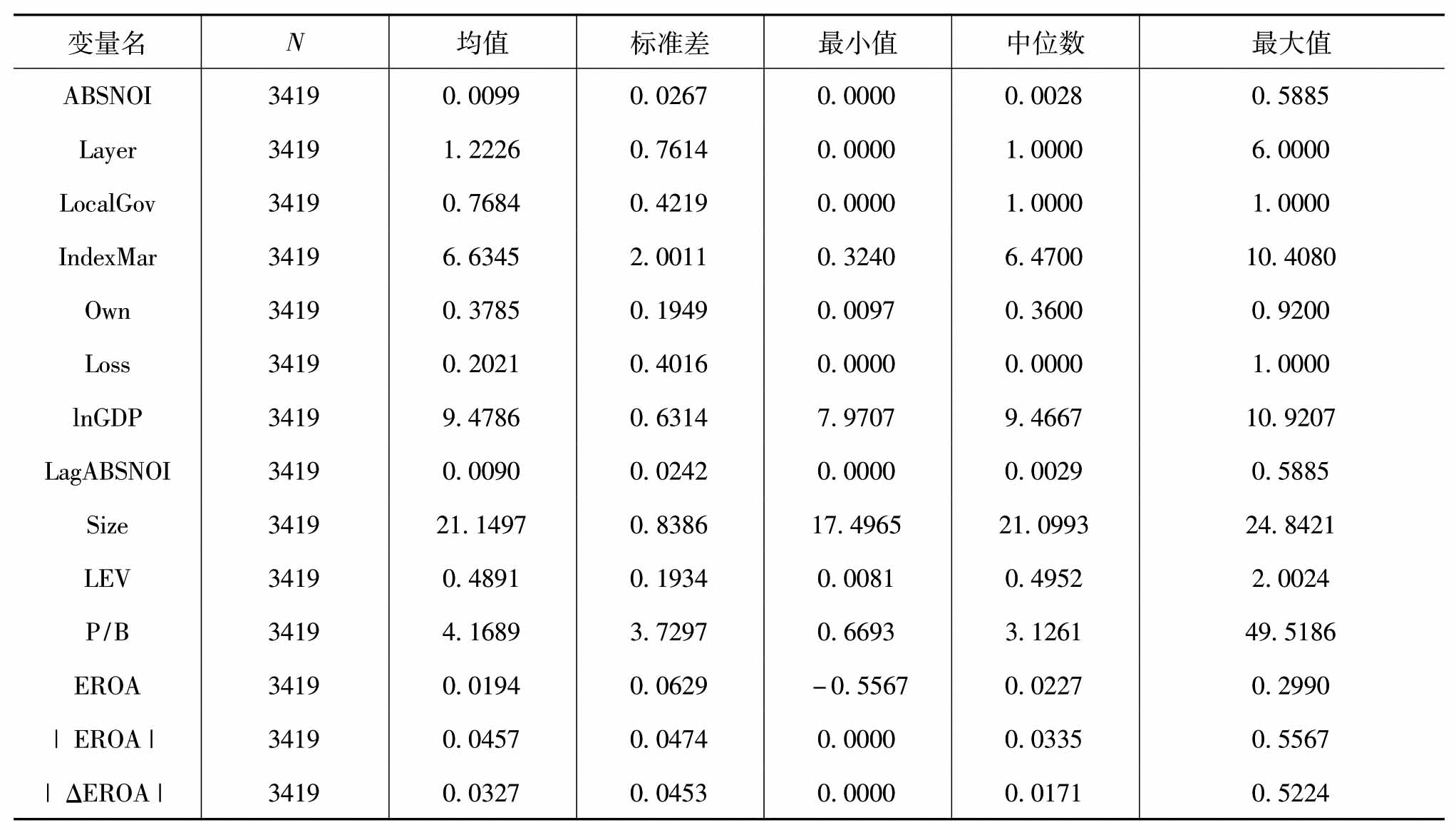

(一)样本特征描述性统计

表2是检验模型中所有变量的描述性统计结果。可以发现,2001—2005年,非经常性损益占期初总资产的比例的绝对值(ABSNOI)的均值为0.0099,而中位数为0.0028。用于衡量终极控制人控制层级的指标Layer平均为1.2226,表明我国的上市公司中金字塔的持股结构还是比较普遍的。

表2 各变量的描述性统计

作为回归分析的基础,表3列示了有关变量之间的Pearson相关系数。从中我们看到,单变量的相关关系分析表明,终极控制人控制层级、终极控制人所拥有的现金流权比例、公司规模、资产负债率、净资产倍率、扣除非经常性损益后的总资产收益率以及扣除非经常性损益后的总资产收益率变化值的绝对数等变量与衡量盈余管理程度的变量之间具有显著的相关关系。

表3 变量相关系数表

注:***、**、*分别表示显著性水平为1%、5%和10%(双尾检验)。

(二)市场化进程、终极控制人控制层级对盈余管理的影响

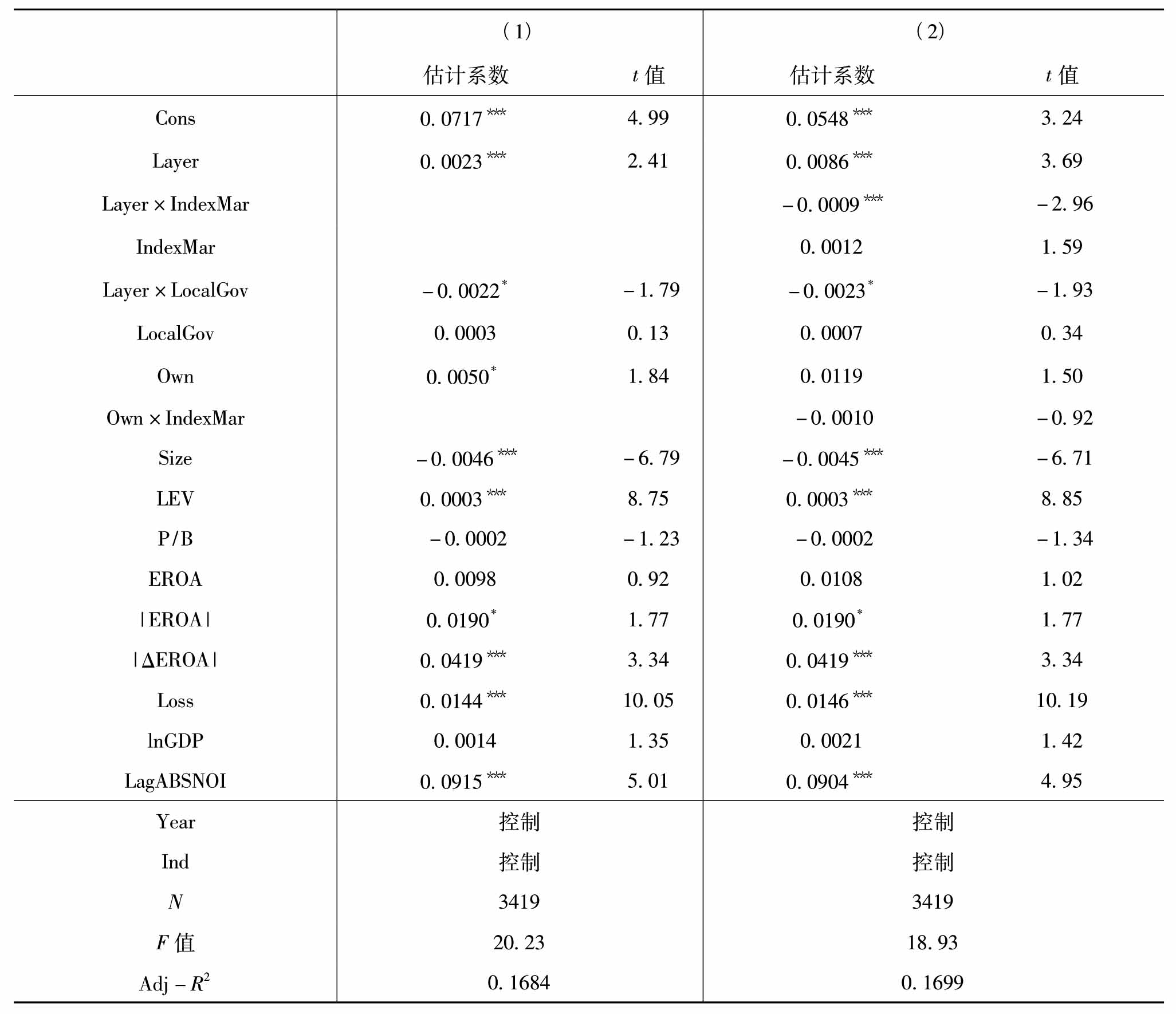

表4是终极控制人控制层级和上市公司盈余管理(ABSNOI)之间的回归结果。模型(1)是未加入任何治理环境变量时的回归结果,表明:

表4 控制层级对盈余管理的影响——市场化程度

注:***、**、*分别表示显著性水平为1%、5%和10%(双尾检验)。

(1)Layer的系数在5%的水平上显著为正,这表明随着终极控制人对上市公司控制层级的增加,上市公司的股权结构变得更为复杂,控股股东攫取控制权私利的动机和能力相应增强,控股股东为了避免这种攫取控制权私利的行为被发现,将会进行更多的盈余管理,这支持了假设1。

(2)交乘项Layer×LocalGov的系数在10%的水平上显著为负,说明相对于民营资本最终控制的上市公司,地方政府最终控制的上市公司控制层级越多,盈余管理程度反而越低。

(3)Own的系数在10%的水平上显著为正,这表明随着终极控制人对上市公司现金流权的增加,将会导致更多的盈余管理,这与Haw等(2004)的结果是一致的。

(4)控制变量中,我们发现,规模与盈余管理程度是负相关的关系,这与Haw等(2004)和Wang等(2006)的研究是一致的,说明公司规模越大,其盈余管理程度越低。LEV的系数显著为正,说明公司债务比例的增加,将会对公司盈余管理程度产生正面的影响,这与Herrmann等(2003)的发现是一致的。P/B的系数为负,与预期一致,但并不显著。Loss的系数显著为正,说明处于亏损边缘的公司往往会利用非经常性损益进行盈余管理。|EROA|、|ΔEROA|与盈余管理程度呈正相关的关系,这与Haw等(2004)和Kim等(2006)的研究是一致的。LagABSNOI的系数显著为正,这表明我国上市公司的非经常性损益中有一部分是重复发生的,这与Herrmann等(2003)以及Chen和Yuan(2004)的发现是一致的。

不同地区市场化进程存在显著差异,不同地区治理环境的差异将会显著影响控股股东进行利益侵占的动机和能力,进而影响控股股东因控制层级而进行的机会主义盈余管理。模型(2)中我们通过引入各地区市场化程度指数,考察了终极控制人控制层级与盈余管理的关系是否会受到各地区市场化进程的影响。我们关注的主要变量是衡量控制层级的指标Layer和Layer与衡量各地区市场化程度的指标IndexMar之间的交乘项,分别代表了终极控制人对上市公司的控制层级与上市公司盈余管理程度之间的关系,以及这种关系是否会受到治理环境的影响。回归结果说明:

(1)Layer的系数在1%的水平上显著为正,这表明随着终极控制人对上市公司控制层级的增加,上市公司的盈余管理也在增加。

(2)交乘项Layer×IndexMar的系数在1%的水平上显著为负,这说明各地区市场化程度越高,上市公司中小股东受到的利益侵害程度会越轻。因此,在一个市场化进程较快的地区,控股股东对上市公司控制层级所导致的盈余管理也会相应减少。回归结果支持了假设2。

(3)交乘项Layer×LocalGov的系数在10%的水平上显著为负,说明相对于民营资本最终控制的上市公司,地方政府最终控制的上市公司的控制层级越多,盈余管理程度反而越低。

(4)控制变量的影响基本不变,不再赘述。

(三)敏感性测试

1.以操控性应计利润的绝对值作为盈余管理的衡量指标

考虑到国外文献大多以操控性应计利润作为盈余管理的衡量指标,如Haw等(2004)、Kim等(2006),因此,除了考察上市公司利用非经常性损益进行盈余管理外,我们还将操控性应计利润的绝对值作为盈余管理的衡量指标,重新对上述关于盈余管理的模型进行了回归。参照魏涛、陆正飞等(2007),我们计算了扣除非经常性损益后的操控性应计利润。我们采用截面Jones模型来计算操控性应计利润[4]。

表5是以DACC为因变量,对终极控制人控制层级与上市公司盈余管理进行回归的结果。其中,模型(1)是未加入任何治理环境变量时的回归结果,可以发现Layer的系数为0.0056,在10%的水平上显著,说明随着终极控制人对上市公司控制层级的增加,上市公司会进行更多的盈余管理;交乘项Layer×LocalGov的符号与预期一致,但并不显著。模型(2)是在检验模型中纳入市场化进程这个变量时的结果。回归结果表明,我们所关注的主要变量Layer、交乘项Layer×IndexMar系数均不显著。这可能是由于我国的上市公司更多的是利用非经常性损益这种更为便捷的手段进行盈余管理。这与Chen和Yuan(2004)、魏涛和陆正飞等(2007)的发现是一致的。

2.其他的敏感性测试

为考察研究结果的稳健性。我们还做了以下稳健性分析。首先,为减少模型中的线性相关,我们设置了市场化进程指数的虚拟变量,重新对控制层级与盈余管理的模型进行回归。此外,由于我国的股权分置改革始于2005年,截至2006年4月,沪深两市已完成或者进入股改程序的上市公司共有793家,占1348家应改革A股上市公司的59%,对应市值占比为66%,对应的股本占比为62%。虽然我们在前述的回归中均控制了年度的影响,但鉴于股权分置改革对股票市场的影响十分重大,我们将研究样本中2005年的观测值剔除后重新进行了回归。上述敏感性测试的结果表明,我们的主要研究结论不变,限于篇幅,不再汇报其结果。

表5 控制层级对盈余管理的影响

注:***、**、*分别表示显著性水平为1%、5%和10%(双尾检验)。

五、研究结论与启示

金字塔的股权结构在我国较为普遍,这种持股结构使得终极控制人与上市公司之间存在一定的控制层级。终极控制人对上市公司控制层级的增加有利于控股股东进行利益侵占行为和各种寻租活动。无论是利益侵占行为还是各种寻租活动,其特点都是要保持隐蔽性。控股股东为了避免外部投资者及监管部门的监督和自身的声誉受损,往往有动机对上市公司进行盈余管理。而不同地区市场化进程不同,则会显著影响终极控制人对上市公司中小股东进行利益侵占的程度。

本文以2001—2005年由地方政府最终控制和民营资本最终控制的A股上市公司为研究样本,首次考察了终极控制人控制层级与上市公司盈余管理的关系,以及这种关系是否会受到各地区市场化程度的影响。研究发现:终极控制人控制层级显著影响上市公司盈余管理的程度,但终极控制人控制层级对盈余管理的影响在民营资本最终控制的公司和地方政府最终控制的公司之间存在差异,且这种关系会受到各地区市场化进程的制约。

本文的发现为终极控制人出于“隧道挖掘”动机建立控制层级及地方政府出于分权动机建立控制层级提供了一定的佐证证据。本文的研究表明,控股股东对中小股东的利益侵占是导致我国盈余质量较低的更为主要的原因,而控股股东的侵占行为会受到各地区市场化进程的影响。需要说明的是,由于数据收集的困难,本文仅以非经常性损益总额作为上市公司盈余管理程度的衡量指标,未来可以通过收集非经常性损益的分项数据,进一步考察上市公司利用非经常性损益进行盈余管理的手段和方式。其次,本文以樊纲、王小鲁和朱恒鹏(2006)所编制的《中国市场化指数》报告中的市场化指数总体评分作为各地区市场化程度的衡量指标。这一指标体系是在全国大范围的调查基础上形成的,还考虑了年度间的可比性问题,能较好地综合反映各地区市场化进程的差异,较多的学者均采用该报告所提供的指数得出了许多重要的结论[5],因此,我们认为采用该报告中的指数来量化各地区治理环境基本上是可行的。但必须指出的是,本文研究结论的有效性,在很大程度上还依赖于该市场化指数的准确性与有效性。最后,本文的研究样本仅包括终极控制人为地方政府和民营资本的上市公司,因此研究结论不一定适用于非上市公司,也不一定适用于中央政府控制的上市公司,关于这些公司的终极控制人如何影响盈余管理尚待未来深入研究。

(作者电子邮箱:ljglpl@163.com)

参考文献

[1]陈晓,李静.地方政府财政行为在提升上市公司业绩中的作用探析.会计研究,2001,12.

[2]邓淑芳,姚正春,李志文.收购人层级与收购后上市公司长期绩效.南开管理评论,2006,9.

[3]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2006年报告.北京:经济科学出版社,2006.

[4]国家统计局编.中国统计年鉴2005.北京:中国统计出版社,2006.

[5]蒋义宏,王丽琨.非经常性损益缘何经常发生——来自亏损上市公司年报的证据.证券市场导报,2003,6.

[6]李增泉,辛显刚,于旭辉.金融发展、债务融资约束与金字塔结构——来自民营企业集团的证据.管理世界,2008,1.

[7]刘芍佳,孙霈,刘乃全.终极产权论、股权结构及公司绩效.经济研究,2003,4.

[8]魏涛,陆正飞,单宏伟.非经常性损益盈余管理的动机、手段和作用研究.管理世界,2007,1.

[9]夏立军.盈余管理计量模型在中国股票市场的应用研究.中国会计与财务研究,2003,2.

[10]夏立军,陈信元.市场化进程、国企改革策略与公司治理结构的内生决定.经济研究,2007,7.

[11]张维迎,粟树和.地区间竞争和国有企业的民营化.经济研究,1998,12.

[12]朱红军,夏立军,陈信元.转型经济中审计市场的需求特征研究.审计研究,2004,5.

[13]朱松.最终控制人特征与盈余信息含量.中国会计与财务研究,2006,1.

[14]Bartov,E..The timing of asset sales and earnings manipulation.The Accounting Review,1993.

[15]Chen,K.,and Yuan,H.Q..Earnings management and capital resource allocation:Evidence from China's accounting-based regulation of rights issues.The Accounting Review,2001,79.

[16]Claessens,S.,Djankov,S.,and Lang,L.H.P..The separation of ownership and control in east Asian corporations.Journal of Financial Economics,2005,58.

[17]Craig,R.,and Walsh,P..Adjustments for extraordinary items in smoothing reported profits of listed Australian companies:Some empirical evidence.Journal of Business Finance&Accounting,1989,16(2).

[18]Fan,J.P.H.,Wong,T.J.,and Zhang,T.Y..The emergence of corporate pyramids in China.CIG Working Paper Series,The Chinese University of Hong Kong,2005.

[19]Haw,I.,Hu,B.,Hwang,L.,and Wu,W..Ultimate ownership,Income management,and legal and extra-legal institutions.Journal of Accounting Research,2004,42.

[20]Herrmann,D.,Inoue,T.,and Thomas,W..The sale of assets to manage earnings in Japan.Journal of Accounting Research,2003.

[21]Jensen,M.C.,and Meckling,W.H..Theory of the firm:Managerial behavior,Agency costs and ownership structure.Journal of Financial Economics 3,1976.

[22]Jones,J.J..Earnings management during import relief investigations.Journal of Accounting Research,1991,29.

[23]Kim,J.B.,and C.H.,Yi.Ownership structure,Business group affiliation,Listing status,and earnings management:Evidence from Korea.Contemporary Accounting Research,2006,23.

[24]La Porta,R.,Lopez-De-Silanes,F.,Shleifer,A.,and Vishny,R.W..Investor protection and corporate governance.Journal of Financial Economics,2000,58.

[25]Lemmon,M.L.,and Lins,K.V..Ownership structure,Corporate governance,and firm value:Evidence from the east Asian financial crisis.Journal of Finance,2003,58(4).

[26]Leuz,C.,Nanda,D.,and P.D.Wysocki.Earnings management and investor protection:An international comparison.Journal of Financial Economics,2003,69(3).

[27]Paul,W.,Russell,C.,and Frank,C..Big bath accounting using extraordinary items adjustments:Australian empirical evidence.Journal of Business Finance&Accounting,1991,18.

[28]Shleifer,A.,and Vishny,R.W..A survey of corporate governance.Journal of Finance,1997,52.

[29]Smith,E.D..The effect of separation of ownership from control on accounting policy decisions.The Accounting Review,1976,4.

[30]Teoh,S.H.,Welch,I.,and Wong,T..Earnings management and the long-run market performance of initial public offerings.Journal of Finance,1998,53.

The Process of Marketization,Corporate Pyramidal Layers and Earnings Management

—Empirical Evidence from China's A-shares Market

Wang Yanling

(Sydney Institute of Language and Commerce of Shanghai University,Shanghai,201800)

Abstract:This paper takes the A-shares-listed companies controlled by local government and private capital from 2001 to 2005 as research object,and studies the relationship between the controlling hierarchy of final controller and the earnings management of listed companies and furthermore tests whether the relationship is influenced by different local marketization process.The research finds out that the hierarchy of final controller notably influences earnings management of listed companies;however,it is different in those controlled by local government and those controlled by private capital.And this kind of influence is constrained by different marketization level of different district.

Key words:Final controller;Controlling hierarchy;Earnings management;Marketization process

【注释】

[1]本文为上海教委优秀青年教师科研专项基金初期研究成果。

[2]政府最终控制的上市公司中,之所以仅选择地方政府控制的上市公司,主要是因为绝大部分上市公司最终被各级地方政府控制,并且这些公司与地区制度环境关系密切,便于从经验上考察不同地区制度环境对终极人利益侵占行为的影响。

[3]有些研究文献中也称之为线下项目,如朱红军(2002)。非经常性损益是指公司正常经营以外的、一次或偶发性的损益,如重大自然灾害造成的资产减值、资产处置损益、债务重组损益、财政返还和补贴收入等。非经常性损益通常反映在“投资收益”、“营业外收入”、“营业外支出”、“以前年度损益调整”等项目中,也有一些反映在“管理费用”、“财务费用”等项目中。

[4]常见的盈余管理计量模型主要有四种:(1)DeAngelo(1986)模型;(2)Healy(1985)模型;(3)Jones(1991)模型;(4)KS模型(Kang和Sivaramakrishnan,1995)等。夏立军(2003)在针对中国上市公司盈余管理模型的选择方面指出,在能够揭示盈余管理的模型中,基本的Jones模型和调整KS模型揭示盈余管理的能力较强。因此,本文选择截面Jones模型计算公司的操控性应计利润。

[5]如曾庆生(2004)、夏立军、方轶强(2005)、孙铮、刘凤委、李增泉(2005)和Fan、Wong和Zhang(2005)等。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。