一、固定资产投资的新古典模型

研究企业固定资产投资的主要模型是新古典模型,主要是从企业拥有资本的收益和成本的角度来考察的,说明了投资水平或资本存量的变化与资本的边际产量和利率联系在一起。

为分析方便起见,一般假设企业通过租赁市场获得资本,考察资本租用成本与收益间的关系。当企业实际上是自行购买资本使用时,都能够用租用成本来度量企业持有资本的真实成本,原因是当自行拥有资本时,如果收益小于向外出租的收益,那么企业还不如将其租赁出去。这种做法相当于将资本品完全购置价格分解成为租赁价格,其实质还是一样的。

在这种情况下,企业固定资产投资决策是考虑增加一单位资本所生产的产品的价值(即资本的边际产品价值)是否超过资本的实际租用成本,企业将持续增加投资,直到资本的边际产品价值等于资本的实际租用成本为止。

对于资本的实际租用成本,假设企业以名义利率r借入资金,使用资本一期的真实成本就是名义利率减去名义资本收益。考虑到物价水平可能变化,那么借款的真实成本就是预期实际利率R=r-πe,其中πe表示预期通货膨胀率。此外,资本在使用过程中会磨损,包括物质磨损和精神磨损两类。因此,上述成本中还要考虑折旧成本,设折旧率为δ,则实际租用成本就是c=R+δ=r-πe+δ。

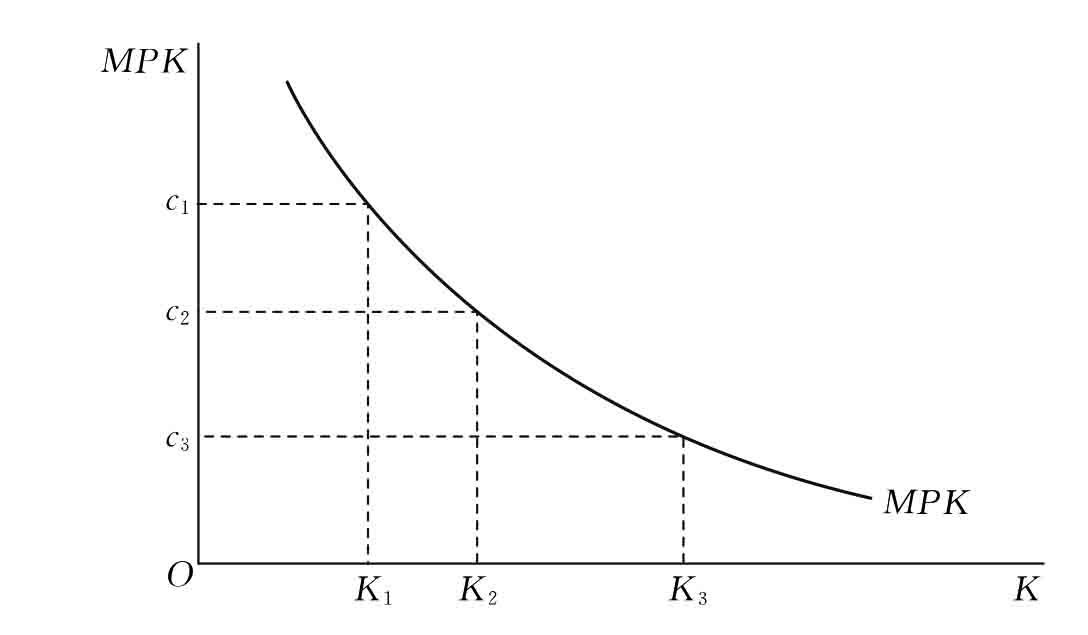

当劳动等其他投入要素固定时,资本边际产品是递减的,当产品市场价格给定时,资本边际产品价值也是递减的,因此,当资本的实际租用成本较高时,资本存量较低,或者说只有较高的资本边际产品价值才能使企业有利可图;反之,资本存量较高。图4.13中的曲线MPK向右下方倾斜,图中当实际租用成本为c1时,合意的资本存量为K1,而当实际租用成本下降到c2时,合意资本存量增加到K2。

图4.13 资本边际产品价值和合意的资本存量

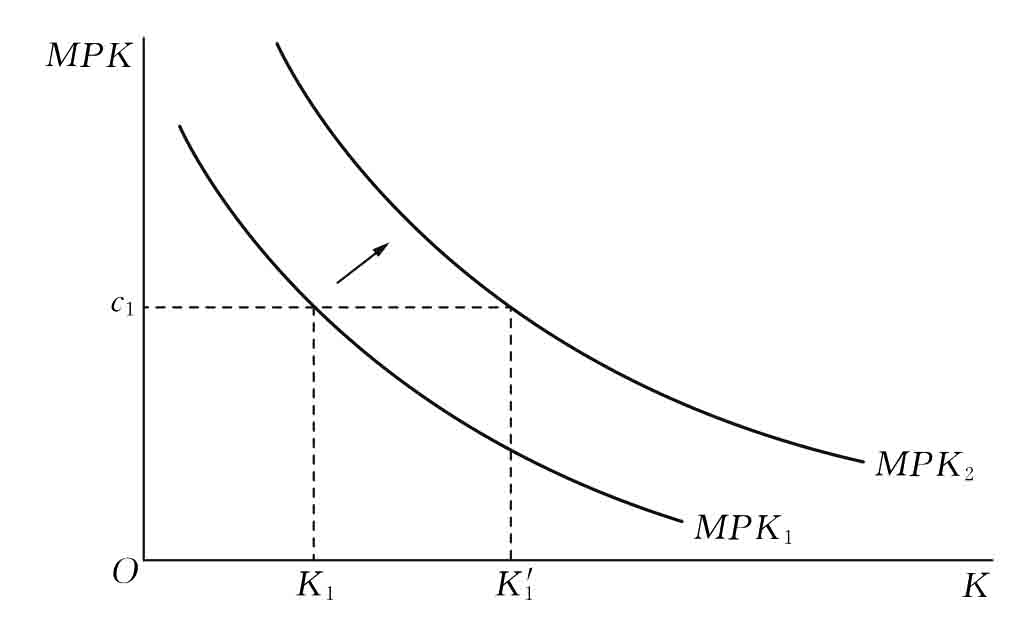

这时,凡是影响资本边际产品价值的因素,都会使MPK曲线移动,从而改变合意资本存量水平。如图4.14所示,当技术水平提高,或者对所生产产品的需求增加,MPK曲线向右上方移动,在实际租用成本为c1时,合意资本存量从K1增加到K′1。

图4.14 资本边际产品价值曲线移动对合意资本存量的影响

总结上述分析,合意的资本存量和实际租用成本、资本的边际产品价值的关系可以表示为:当MPK=c=r-πe+δ时,这时对应的资本存量K*就是合意的资本存量。

接下来我们考虑投资。如果原有资本存量大于合意资本存量,那么企业就不会投资,则经过一段时间折旧,原有资本存量会逐渐接近合意资本存量。如果原有资本存量小于合意资本存量,那么其中的差异部分就是企业要投资的量,设原有资本存量为Kt,则投资It=K*-Kt,K*>Kt。当投资可以瞬时完成时,只要原有资本存量小于合意资本存量,企业会马上将其调整到合意水平,不过,从实践中来看,投资不可能在瞬时完成,资本存量的调整需要经过一定时间,这样,每期投资将是差距的某个百分比(λ),本期末投资为It=λ(K*-Kt)。一般而言,原有资本存量与合意资本存量之间的差距越大,企业的投资越快,以尽快达到合意水平。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。