第二节 中国制造业中外资、外贸发展的趋势与特点

一、制造业外资(FDI)发展的趋势与特点

1979年,中国颁布了《中外合资经营企业法》,拉开了利用外商直接投资的帷幕。但是,直至中共十四大召开之前,中国利用外资一直以对外商借款和政府援助为主,外商直接投资数量小,比重低。1991年,中国实际利用外资115.54亿美元,其中外商直接投资只有43.66亿美元,仅占外资利用额的37.8%。从1992年开始,随着对外开放程度的提高和开放领域的扩大,跨国公司开始大规模进入,中国利用外资进入一个加速发展阶段,引资规模持续扩大。1996年,中国实际利用FDI突破400亿美元,达到417.3亿美元,占我国实际利用外资额的76.1%,占当年世界FDI流入量的12.4%。2003年,中国实际利用FDI达到535.1亿美元,占全国固定资产投资额的12.4%,占全国利用外资总额的95.3%,占世界FDI流入量的9.6%。截至2003年年底,我国实际利用FDI存量达到5014.7亿美元,占世界实际利用FDI总存量的6.1%。[1]从制造业的角度看,近年来我国利用外商直接投资出现以下一些值得注意的新趋势和新特点。

1.外商投资增长势头迅猛,规模稳步扩大

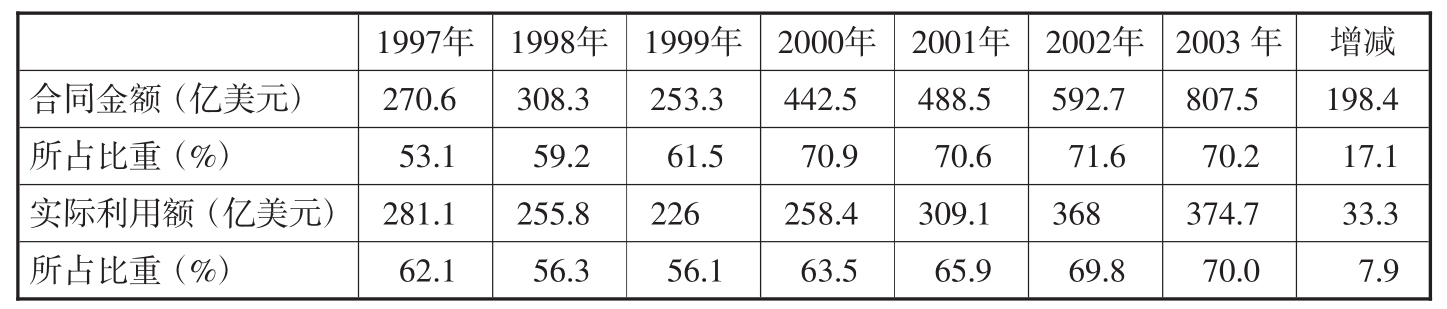

改革开放以来特别是20世纪90年代以来,我国制造业利用FDI快速增长。据统计,从1996~2003年短短的7年间,我国制造业合同利用外商投资金额从270.6亿美元增加到807.5亿美元,增长了近2倍,年均增长速度为16.9%,是同期全国FDI合同利用总金额增速的2.5倍;实际利用FDI从281.1亿美元增长到374.7亿美元,增长了33.3%,年均递增4.2%,比同期全国实际利用FDI增速快0.6个百分点。到2003年,制造业FDI合同金额和实际使用金额占全国FDI金额的比重分别达到70.2%和70.0%,分别比1997年上升17.1个百分点和7.9个百分点(见表8-1)。截至2003年年底,制造业利用FDI项目累计达到33.9万个,占全部FDI项目数的72.9%;合同外资金额达6003.98亿美元,占合同外资总金额的63.7%。

表8-1 1997~2003年以来我国制造业利用FDI规模及其占全部FDI的比例

资料来源:根据《中国统计年鉴》相关年份计算。

在FDI总体规模不断扩大的同时,外商直接投资项目的平均规模也大大提高。合同利用外资项目平均规模,“七五”期间为105.8万美元;“八五”期间提高到154.7万美元,比“七五”时期的平均规模高46.2%;“九五”期间上升到267.7万美元,比“八五”时期的平均规模增长73%,是“七五”时期平均规模的2.5倍。进入“十五”时期以来,外商直接投资项目规模继续上升。2003年,我国新增外商投资企业中投资总额在1000万~3000万美元之间的有2816户,比2002年增加987户,增幅为54%;投资总额在3000万美元以上的有340户,比2002年增加130户,增幅达62%;投资总额超1000万美元的企业共3156户,占当年全部新增外商投资企业总数的10.2%,比2002年上升了1.9个百分点。在2003年合同利用外资中,平均每个项目引资规模达到280.1万美元,是“七五”期间项目平均规模的2.7倍,其中制造业项目平均规模为275.8万美元,比2002年上升16%。

从国际比较看,随着利用外资规模的不断扩大,我国利用外商直接投资占国际直接投资总量的比重也随之不断提高。资料显示,1990年,世界、发展中国家和中国的国际直接投资流入存量分别为19503.0亿美元、5479.6亿美元和206.9亿美元,中国实际利用FDI存量只占世界国际直接投资存量的1.06%,占发展中国家的3.78%。而到2000年,世界、发展中国家和中国的国际直接投资流入存量分别增加至60898.8亿美元、19399.3亿美元和3483.5亿美元,中国占世界和发展中国家的比重分别上升至5.72%和17.96%。截至2003年,我国实际利用外商直接投资的存量达到5014.7亿美元,仅次于美国、英国、德国而排名世界第四位,占世界和发展中国家FDI总存量的比重分别上升至6.08%和21.99%。由于利用FDI产业分布的不同,我国制造业利用FDI占全国FDI的比重要远远高于其他发展中国家的同一指标。2000年,我国制造业FDI合同金额占我国全部FDI合同金额的70.9%,而其他发展中国家制造业利用FDI占其引资的比重,最高为爱尔兰,其比例也只有61%。2003年,我国为70.2%,而同期世界其他国家最高比例不到60%。由于我国制造业利用外资比重远高于世界FDI在制造业中分布的平均比例,因此,从国际比较看,我国制造业利用外商直接投资占世界制造业FDI总额的比重,毫无疑问将比我国全部FDI占世界FDI的比重更突出,更引人注目。

从发展趋势看,凭借广阔的国内市场、良好的产业配套能力和廉价而又训练有素的人力资源优势,未来10~20年内我国制造业利用外资规模将继续保持平稳增长态势,总量规模将继续居于世界前列,且其所占份额很可能进一步提升。

2.利用外商投资方式发生重大变化,独资企业比重加大,并购投资异军突起

在引进外商直接投资初期,由于相关法规的限制以及外商出于风险规避的考虑,我国制造业利用外商直接投资以合资、合作等方式为主,外商独资所占比重微不足道。20世纪90年代以来,随着我国吸收外资政策更加宽松,允许设立外商独资企业的领域越来越广泛,加上外商将在华投资企业作为其全球经营链的重要一环,希望能够更方便地控制技术、销售、人员,独资形式受到外商更多的青睐,因而外商独资的比例不断上升,独资化趋向越来越明显。

表8-2 我国利用FDI方式变化趋势

资料来源:根据《中国统计年鉴》相关年份计算。

从1997年开始,外商独资项目个数已经超过合资项目而成为我国利用外资的主要方式。从2000年开始,外商独资的投资金额也开始超过合资企业。从项目数看,1988~1994年,外商独资项目在我国利用外资总项目数中仅占21.9%,到2003年,新批外商独资项目达26943家,已占全部项目数的65.6%;而同期中外合资和合作项目数所占比例则分别由64.5%和13.6%下降至30.5%和3.8%。从实际利用外资金额看,外商独资1988~1994年所占的比重为26.2%,到2003年,全国外商独资企业实际使用外资额333.8亿美元,以当年实际利用FDI总量的62.4%,处于绝对优势地位;而同期合资和合作项目实际使用外资的比重则分别由47.6%和22.3%下降至28.8%和7.2%(见表8-2)。截至2003年年底,采取合资企业形式的项目数23.8万个,占FDI项目总数的51.2%;合同外资金额3518.4亿美元,占FDI合同资金总额的37.3%;实际使用外资金额2060.3亿美元,占全国实际利用外资总额的41.1%。

在外商投资独资化的过程中,以并购方式取得股权或进行控股甚至全部买断中方股权,成为外商投资方式的一个新趋势。1995年2月,美国百威啤酒收购武汉中德啤酒80%的股份,成为外商通过并购方式进行投资并取得绝对控股地位的较早案例。同年,日本五十铃汽车和伊藤忠商事联手收购“北旅”20%的法人股;美国福特汽车公司收购江铃汽车20%的B股。1996年1月,世界玻璃行业的龙头老大——法国圣戈班集团通过收购香港两家公司,间接控股了福建福耀玻璃。1998年,美国柯达公司出资3.75亿美元,收购汕头公元、厦门福达和无锡阿尔梅3家感光材料厂。2000年,联合利华并购北京京华茶叶,法国达能集团收购娃哈哈、乐百氏和梅林正广和等国内知名企业的股权,等等。加入世界贸易组织以后,我国出台了《外商投资股份有限公司在境内首次公开发行股票招股说明书特别规定》、《关于外资改组国有企业暂行规定》等一系列有关放宽外资并购的法律法规,颁布了修改后的新《外商投资企业指导目录》。上述一系列扩大开放的举措使得并购作为一种低成本扩张方式而受到外商的偏好。相应的,在中国利用的外资中,外商购并现象进一步增多,规模扩大。据不完全统计,2001年下半年以来,柯达与中国感光材料全行业合作,阿尔卡特控股上海贝尔,艾默生电气收购华为安圣,格林柯尔入主科龙电器;福特公司以4000万美元收购江铃汽车B股80%的股份,从而实现对江铃汽车20%总股本的收购,成为后者的重要股东;GE继2002年5月完成收购广东中山市普特阳光板有限公司100%股权后,又完成对位于杭州的克瓦纳(杭州)发电设备有限公司90%股权收购,被收购后的克瓦纳发电设备有限公司改名为GE水电(亚洲)有限公司,等等。并购投资作为一种新的投资方式,越来越受到外商投资者的青睐,且至今其发展势头依然如火如荼,方兴未艾。

从未来的发展趋势看,随着外商特别是跨国公司对中国市场从不熟悉到熟悉,以及中国市场开放领域和开放范围的扩大,独资方式将更受外商青睐。因此,未来我国制造业利用外资将进一步向独资方向转变,独资企业所占比重有望继续上升,而且以兼并收购方式进入中国的外资数量可望快速增多,我国利用外商直接投资也很可能逐步从当前的“合资中国”主流时代向“并购中国”主流时代悄悄转变。

3.利用外商投资的结构发生显著变化

在我国制造业近年来利用外商直接投资规模快速增长,利用方式发生重大变化的同时,制造业利用外资的结构上也出现了一系列新变化。

(1)外商投资的主体从以中小企业为主向以大型跨国公司为主转变。20世纪90年代以前,中国制造业FDI主要来源于港澳台地区,投资主体多为中小型企业。资料显示,1979~1990年,我国制造业FDI中来自港澳台地区的投资份额一直在70%以上,居于绝对主导地位。20世纪90年代以来,随着中国在全球制造业分工体系中发展地位的提高,国内制造业投资环境的改善,市场规模的迅速扩张,跨国公司开始大举进入中国并逐渐成为中国制造业利用FDI的主要来源,而来自港澳台地区的投资,在绝对数量继续增长的同时,其所占的相对份额下降。据不完全统计,20世纪90年代,中国吸引的跨国投资约占世界发展中国家吸引跨国资本总额的1/ 4。目前,我国已经引进世界500强中的400多家,投资项目超过3000个。相应的,我国制造业利用外资中,来自欧美发达国家和地区的跨国公司所占地位日益突出。以汽车制造业为例,目前我国已吸引了包括德国大众、宝马、戴姆勒—克莱斯勒,法国标致—雪铁龙,瑞典的沃尔沃,日本的本田、丰田、铃木、雷诺、日产、三菱,韩国的现代,美国的通用和福特等世界知名汽车跨国公司前来投资设厂,而且引进的跨国公司本土化趋势越来越明显。

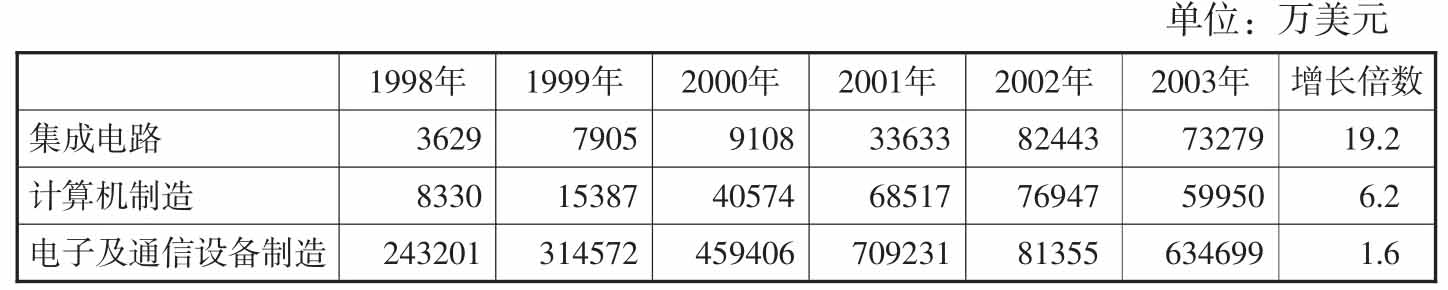

(2)投资项目从劳动密集型制造业向资本、技术密集型制造业发展。与跨国公司成为我国制造业外资利用的主要来源相适应,近年来设备制造业、电气机械及器材制造业、化学原料、化学制品等资本密集型和技术密集型产业吸收的外商投资持续快速增长,占整个制造业投资的比重继续上升,并开始呈现出高度集中的趋势。据统计,从1998~2003年,我国集成电路制造业实际使用外资金额从3629万美元增长到73279万美元,增长了19.2倍;计算机行业实际使用外资金额从8330万美元增长到59950万美元,增长了6.2倍;电子及通信设备制造业实际使用外资金额从24.32亿美元增长到63.47亿美元,增长了1.6倍(见表8-3)。而国家宏观调控的重要行业如钢铁、水泥、电解铝等行业,新增外商投资甚至出现负增长。2004年,钢铁行业新设立外商投资企业和合同外资金额同比分别下降53%和9%,水泥行业新设立外商投资企业、合同外资金额和实际使用外资同比分别下降66%、74%和67%。

表8-3 部分制造业实际利用外资发展趋势

资料来源:根据商务部有关资料计算。

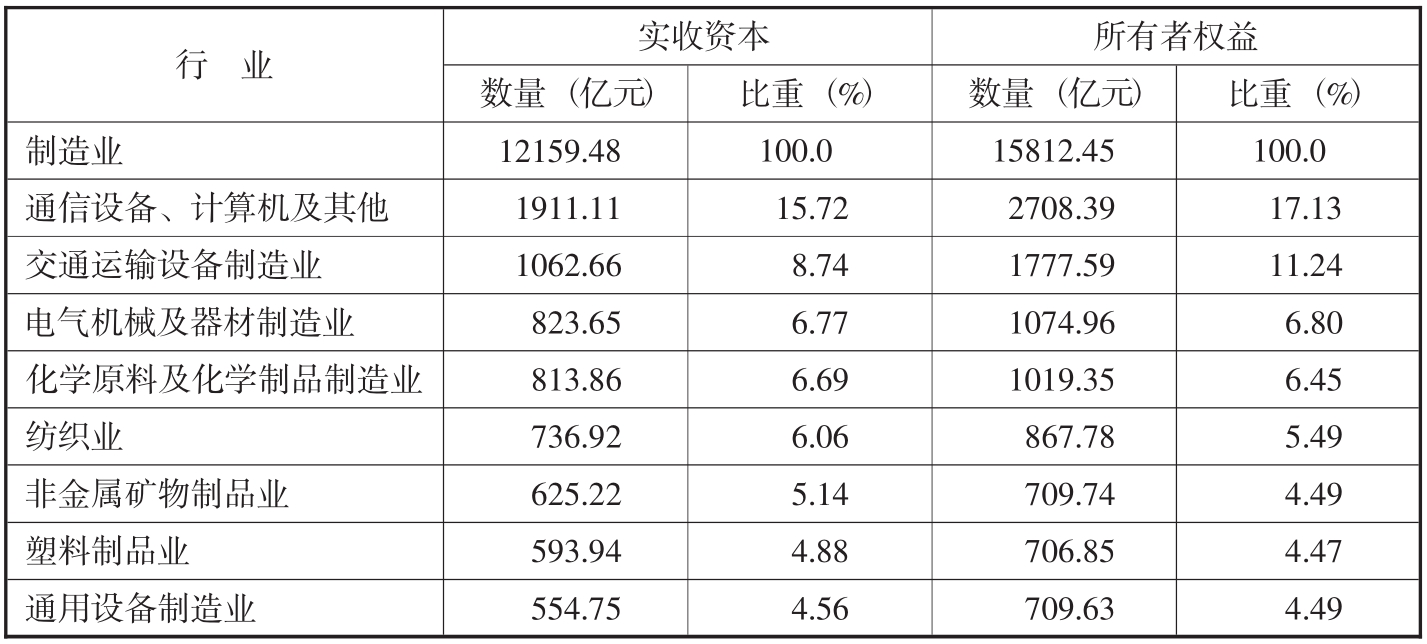

从实收资本和所有者权益看,截止到2003年,通信设备、计算机及其他电子制造业、交通运输设备制造业、电器机械及器材制造业、化学原料及化学制品制造业、普通机械制造业等资本密集型和技术密集型行业利用外资所占的比重达到50%以上。其中,仅通信设备、计算机及其他电子制造业,实际利用外资金额占全国吸收外商直接投资总额的比重就已经达到15%以上,交通运输设备制造业、电器机械及器材制造业、化学原料及化学制品制造业、纺织业、非金属矿物制品业所占的比重均在5%以上(见表8-4)。

表8-4 制造业利用外资结构状况

资料来源:《中国统计年鉴》(2004)。

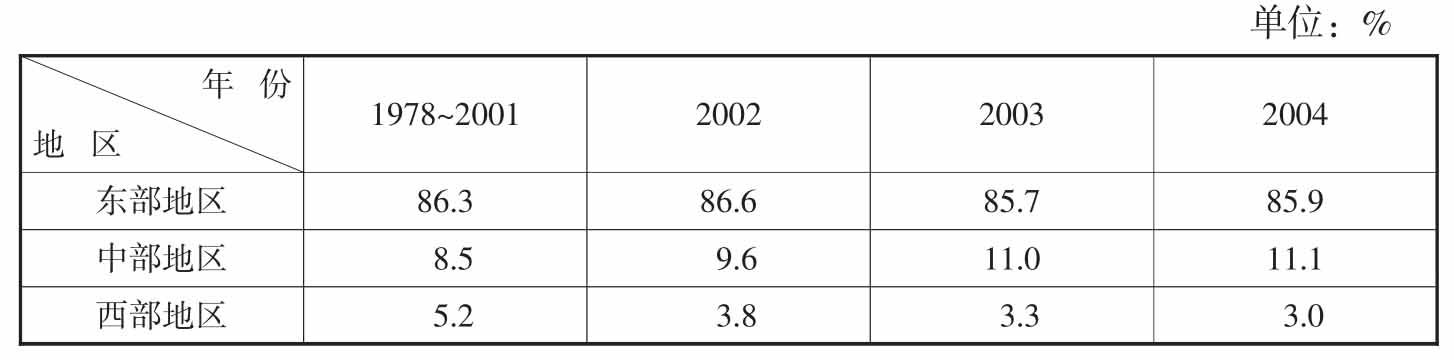

(3)投资的区域结构东部沿海地区占绝对主导地位。从地域分布结构看,受中国对外开放区域梯级推进战略的影响,我国制造业的外商直接投资的地域分布具有高度集中的特征。据统计,1978~2001年,在实际使用外资金额中,东部沿海地区占86.3%,中部地区占8.5%,西部地区占5.2%。加入世界贸易组织以来,中部地区利用外商直接投资增长迅速,所占比重增加,而西部地区所占比重出现较大幅度下降。2003年,东部地区制造业实际利用外资为365亿美元,仍占全部制造业利用外资的85.9%,比1978~2001年下降0.4个百分点,但仍占绝对优势地位;中部地区为11.1%,比1978~2001年提高了2.6个百分点;西部地区为3.0%,比上年下降0.3个百分点,比1978~2001年下降2.2个百分点(见表8-5)。在东部经济地带中,外商直接投资又高度集中于长江三角洲、珠江三角洲和环渤海经济区。2004年,上述三大经济带制造业实际利用外资占东部地区利用外资总额的3/4以上,占全国的65.2%。

表8-5 制造业实际利用外资的区域结构

资料来源:根据商务部网站资料计算。

另外,外商投资北进的趋势十分明显。一直以来,南部沿海地区是我国利用外资的重镇。但近年来,外商投资由南部沿海地区向中部和北部沿海地区转移和扩散的趋势明显加强,并迅速改变沿海三大地带在利用外商投资中的相对地位。据统计,中部沿海地区(包括上海、江苏和浙江三个省市)实际吸收外资占全国的比重由1983~1990年间的13.3%提高到1991~1999年的24.2%,2003年为30.4%;北部沿海地区(包括辽宁、河北、北京、天津和山东五个省市)的相应比重分别为20.8%、20.8%和25.8%,也呈上升趋势。中部沿海和北部沿海吸引外资占全国的比重,由2000年的47.1%上升到2003年的56.2%。

4.产业链延伸型以及产业配套型引资增多

近些年来,不论是已经在华投资多年还是计划来华投资的跨国公司,都对到中国投资表现出极大的信心和热情。这些跨国公司在加大投资力度的同时,还根据加入WTO后中国制造业及相关上下游产业的开放进程,围绕着先期的投资项目,开始着手逐步完善产业链条,增强在中国内部的配套能力。尤其是已经进入中国多年的大型跨国公司在华投资已不是单打独斗,而是采取整个产业链投资,形成跨国公司的集聚效应,即一家跨国公司的投资可带动数家相关跨国公司的追随投资。与此相应,我国制造业利用外商直接投资中产业链延伸型以及产业配套型引资现象明显增多。例如,日本东芝公司,最初在华投资了若干电子零部件项目,如东芝大连有限公司,生产多种电视机的零部件,此后又建立上海新艺电子有限公司、无锡华艺半导体有限公司、上海金芝电子有限公司等企业。在建立了完整的彩色电视机零部件供应系统后,东芝在大连又建立起东芝大连电视有限公司,生产彩色电视机。2001年,东芝公司将其在日本的最后一条显像管彩色电视机生产线搬到了大连。目前,东芝在中国的投资已达60多亿美元。据称,东芝已将中国作为全球战略的重要部分,东芝在华投资也由以往集中于家电、机电、能源领域转向信息技术及软件领域,并计划在今后加大IT业方面的投资规模,仅在液晶技术和半导体方面的投资计划就将超过20亿美元。中国也因此成为东芝唯一进行全方位、多领域投资的海外市场。再如,上海大众、南京依维柯都在原有基础上进行了增资,宝马、现代设立了新的合资项目,丰田、日产分别与一汽、二汽签署了全面的合资合作协议,本田计划在广州合资建立出口轿车基地。

同时,这些跨国公司的投资还带动了与之配套的海外企业前来投资。例如,德国大众来华投资附带吸引了与之配套的100多家企业前来我国投资。美国通用汽车公司来华投资也附带吸引了44个相关的汽车零部件配套项目前来投资,投资总额高达22.3亿美元。重庆与日本五十铃公司合资建立了庆铃汽车公司后,吸引了五十铃原有的国外配套企业,如日本的发条株式会社、兴亚株式会社、自动车铸物株式会社、香港银建公司以及东京锻造等,纷纷跟进来重庆投资设厂,配套投资的数量和比例十分可观。再如,在“广本汽车”示范引导下,本田、丰田、尼桑都陆续将不少生产厂搬到广州,并由此带动与其配套的零部件企业相继跟进,使广州很快形成一个上千亿元产值的汽车产业。北京现代汽车公司建立后,同样引发了100多家韩国汽车零部件企业投资中国的意愿和行动。

尤其是在苏州、深圳、天津、广州、上海等利用外资较为集中的地区,产业链延伸型以及产业配套型引资正成为制造业利用外资的主导方式之一。据有关方面对苏州工业园的问卷调查显示,超过50%以上的入园跨国企业都带来了相应的供应商。特别是一些大型跨国企业以及日本、韩国和东南亚地区的跨国企业,通常拥有自己较为固定的供应网络,它们的进入往往引致大批供应商也随之而来。以苏州为例,台湾明基、世宏科技、忆晶科技、原芯电子,瑞士罗技,德国西门子,日本松下、日立,荷兰飞利浦,美国AMD、快捷半导体,韩国三星等跨国公司进入苏州市投资设厂后,与之配套的上下游产业链配套企业和延伸外资接踵而至。其中,台湾地区外设厂商霸主、世界前五大外设厂商之一的明基电子1994年落户苏州后,随即带来了其12家世界级的上、下游供应厂商,使苏州很快形成IT产业链和产业集聚。

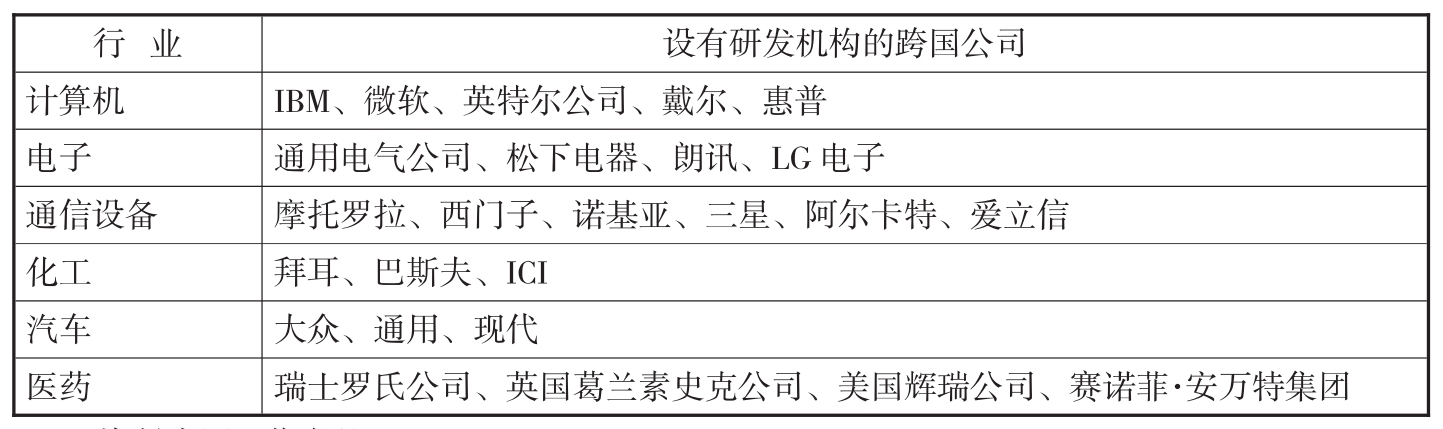

5.外商投资企业设立研发机构的数量增多

跨国公司在我国设立研究开发机构开始于20世纪90年代。1990年,美国惠普公司在中国设立了第一家跨国公司在华研究开发机构。1994年后,跨国公司在华设立研究开发机构的步伐逐步加快:1994年2家,1995年增加到3家,1996年4家。1997年后,跨国公司在华设立研究开发机构进入发展高潮,超过90%的跨国公司考虑尽快在中国设立地区总部与研发中心,以最新的技术和最快的速度赢得中国市场。截至2003年年底,世界500强企业中有400家在中国投资,在中国设立的研发中心达400家之多,包括港台地区在内的所有外资企业有700多家在华设立了研发中心。包括微软、英特尔、IBM、诺基亚、摩托罗拉、朗讯、富士通、宝洁、诺和诺德、惠普、SUN、通用汽车、GE、索尼、NEC、日立、松下、东芝、北方电讯等大型跨国公司,近年来都已紧锣密鼓地加速“中国研发战略”,把中国从“制造工厂”变成“研发基地”。其中,朗讯麾下的贝尔实验室是跨国企业在中国建立的规模最大的研发机构,目前已拥有科研人员500多人。

外资设立的研发中心,区域分布重点突出,行业分布相对集中,带有明显的生产导向型。如摩托罗拉、飞利浦、明基等跨国公司的研发机构大多建立在其生产基地周边。在投资东莞的124家跨国公司,已相继建立了106家研发机构。同时,外商投资企业在华研发机构的地区分布十分集中,目前的格局大致是北京、上海、广东各占1/4;其余大多散布在江苏、浙江、天津、辽宁等制造业中心。行业分布上则主要集中在计算机、通信、电子、化工、汽车、医药等行业(见表8-6)。一项对跨国公司在华研发机构行业分布的调查结果显示,电子和计算机产业跨国公司在华设立研发机构的比例最高,为41.3%,其后依次为交通运输设备制造、医药和化工,研发机构的比例分别为23.1%、3.8%和3.3%。

表8-6 在华外资研发机构相对集中的主要行业及主要企业

资料来源:作者整理。

二、制造业外贸发展的趋势与特点

与制造业利用外商直接投资发展轨迹一样,改革开放以来,中国制造业对外贸易快速增长,贸易规模不断扩大,贸易结构不断改善,国际竞争力持续增强,在国际贸易中的地位不断攀升。

1.外贸发展迅速,规模持续扩大

改革开放以来特别是20世纪90年代以来,我国工业制成品贸易快速增长。据统计,1990~2004年间,制造业进出口贸易额从896.7亿美元增加到9969.4亿美元,增长了10.1倍,年均增长速度达18.8%,比80年代的年均增长率高出6.5个百分点。其中,出口贸易额从461.8亿美元增长到5528.2亿美元,增长了11倍,年均增速达19.4%;进口贸易额从434.9亿美元增长到4441.2亿美元,增长了9.2倍,年均增长18.0%(见表8-7)。从国际比较看,1990~2003年间,中国工业制成品出口年均增速达到17.6%,远高出同期世界平均年均6.5%的增长幅度,也远高于同一时期增长速度比较突出的马来西亚(13%)、印度尼西亚(10.1%)、新加坡(9.4%)等东盟国家。

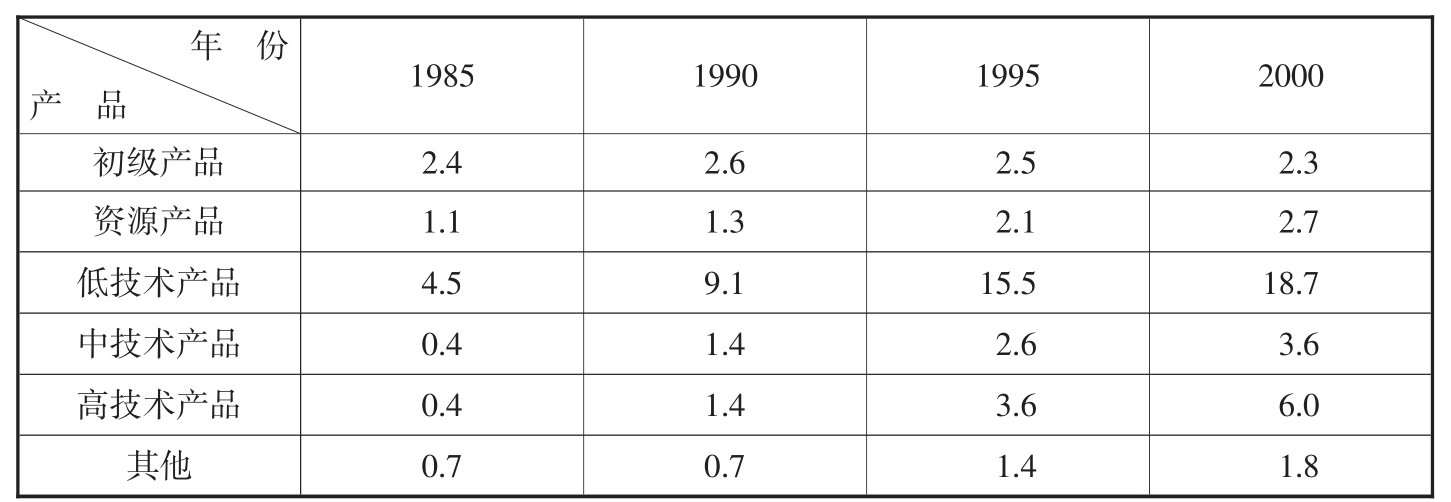

随着对外贸易规模的快速扩张,中国在世界制造业贸易中的比重和位次也迅速攀升。来自世界贸易组织的数据显示,1990年中国制造业出口占世界制造业贸易的比重仅为1.9%,名列第10位;而到2000年,中国制造业外贸出口规模占世界的比重提高到4.3%,成为继欧盟、美国和日本之后的第四大制成品出口经济体。2003年,我国制成品出口占世界市场的份额进一步上升至7.3%,分别比1990年和2000年提升5.4个和3.0个百分点,成为名副其实的世界制造中心之一。从1990~2003年,世界制造业出口贸易增量的11.6%来自中国。另据联合国贸发会议提供的数据,1985~2000年,按技术含量分类的制成品中,我国资源产品出口量占世界出口产品市场份额由1.1%提高到2.7%;低技术产品出口量占世界市场的份额由4.5%猛升至18.7%;中技术产品由0.4%提高到3.6%;高技术产品由0.4%提高到6.0%(见表8-8)。

表8-7 1995年以来中国制造业对外贸易的增长态势

资料来源:《中国对外经济贸易年鉴》(2004),商务部网站。

表8-8 我国制成品出口占世界同类产品市场份额的变动趋势(%)

资料来源:联合国贸发会议:《世界投资报告》(2002)。

进入21世纪后,中国制造业进出口增长幅度远高于世界平均水平,成为推动世界制造业贸易规模不断扩大的主要力量,并且很可能在未来几年内赶超日本、德国,成为仅次于美国的全球第二大制造业出口实体。

2.贸易结构不断改善

在贸易规模不断扩大的同时,中国制造业的进出口结构也得到了很大的改善和提升。首先,从工业制成品出口占全国出口总额的比重看,1980~2003年,工业制成品出口贸易占全国出口总额的比重由49.7%上升到了90.7%,提高了40多个百分点。而同一时期制成品出口占总出口的比重,世界平均水平由54.2%提高到74.5%,上升了20.3个百分点;发展中国家的平均水平由52.7%提高到65.2%,上升了12.5个百分点。显然,我国工业制成品出口结构改善和提高的幅度既远高于世界平均水平的提升幅度,也远高于发展中国家平均水平的上升幅度。即使是与巴西、印度尼西亚、印度、马来西亚、韩国等出口绩效突出的发展中国家相比,我国制造业出口的结构改善幅度也是相当突出的。目前,我国制成品出口占出口商品的比重仅比经济发展水平远高于自己的韩国低0.7个百分点,而远远高于巴西、印度尼西亚、印度、马来西亚(见表8-9)。

表8-9 中国与主要发展中国家制造品出口占各自商品出口比重的比较

资料来源:中经网,http://newibe.cei.gov.cn/index/.

其次,从工业制成品出口的内部结构看,附加价值高、技术含量高的机电产品和高新技术产品出口增长势头强劲,所占比重不断提高(见表8-10)。从1992~2004年,中国机电产品出口额由195.5亿美元猛增至3234亿美元,增长了15.5倍,年均增速达到26.3%,比同期全部工业制成品出口增速高出了7.2个百分点。与之相应,机电产品出口占全国外贸出口的比重由1992年的21.9%猛增至2004年的54.5%,提高了32.6个百分点;占工业制成品出口贸易额的比重由28.8%升至58.5%,提高了29.7个百分点。其中,2004年,机械及设备出口达到1181.5亿美元,已经占工业制成品出口的21.4%;电器及电子产品出口1296.6亿美元,占到工业制成品出口的23.5%。从1995年起,机电产品就已经取代纺织服装产品成为我国第一大出口产品。

表8-10 机电产品、高新技术产品出口增长趋势

资料来源:根据《中国对外经济贸易年鉴》相关年份计算。

与此同时,高新技术产业出口规模不断扩大,所占比重也在不断提高。1992~2004年,高技术产品出口贸易额由46.8亿美元增长到1655.4亿美元,占出口总额的比重由5.2%猛升至27.9%,占工业制成品出口贸易总额的比重由6.9%升至29.9%。从与发达国家横向比较看,目前我国高新技术产品占总出口的比重水平已达到了欧盟国家的中等水平。

机电产品和高技术产品出口贸易的迅猛发展,改变了早期出口的制成品都是劳动密集型产品的低水平状况,极大地推动了中国出口结构的优化升级。

3.贸易方式发生显著变化,加工贸易成为对外出口的主要方式

改革开放以来特别是20世纪90年代以来,随着生产国际化的发展和对外开放的深化,我国制造业对外贸易的方式也发生了显著变化,“两头在外”的加工贸易方式发展迅速,在我国对外贸易中地位不断提高。如表8-11中的数据所示,进入90年代中期后,加工贸易开始取代一般贸易成为我国制成品的主要贸易方式(见表8-11)。1991年,加工贸易进出口额占我国外贸进出口总额比例为42.4%。1996年,这一比例首次超过50%,达到50.5%。此后连续多年其所占比重都在50%以上。进入21世纪后,虽然加工贸易占外贸额的比重有所下降,但加工贸易出口仍然保持较快增长,其占商品出口额的比重也一直稳定在55%以上。2004年,我国加工贸易出口3279.9亿美元,占出口贸易额的比重达到55.3%;加工贸易进口2217.4亿美元,占进口贸易额的比重为39.4%,加工贸易实现顺差1062.6亿美元。但值得关注的是,近几年来一般贸易方式和其他贸易方式进出口增长速度加快。2004年,我国一般贸易进出口4918.2亿美元,增长33%。其中,一般贸易出口2436.2亿美元,增长33.9%;一般贸易进口2482亿美元,增长32.3%。

表8-11 加工贸易及其占外贸进出口比重的变化趋势

资料来源:根据《中国统计年鉴》、《中国对外贸易年鉴》、《中国海关统计》、商务部网站等有关资料整理。

4.出口竞争力逐步增强

伴随着对外贸易规模的扩大和结构的优化,我国制造业的出口竞争力也逐步增强。1990~2004年,我国制造业贸易顺差额由26.9亿美元增加到1087亿美元,增长了近40倍。同时,制造业的贸易竞争力指数也由0.03猛升至0.109,提高了163.3%。

从制造业行业看,1995年,在表8-12所列的13个主要制造业中,我国国际竞争力较强的制造业中有纺织服装工业、家具制造业、建材工业和精密仪器及医疗设备制造业4个行业;2000年具有较强国际竞争力的制造业增加到5个,即纺织服装工业、船舶制造业、交通运输设备制造业、建材工业和精密仪器及医疗设备制造业;2003年具有较强国际竞争力的制造业部门有纺织服装工业、建材工业和船舶工业3个产业部门。从动态趋势看,2003年与1995年相比,在表8-12所列的13个主要制造业中,有7个行业国际竞争力指数上升,6个行业国际竞争力指数出现下降。这期间,整个制造业的国际竞争力指数提升2.4%。从具体制造业产品看,笔者计算了贸易额靠前的60种主要制造业产品,发现2003年我国有33种产品的贸易竞争力指数大于零,具有较强的国际竞争力,占样本总数的55%;有36种产品的国际竞争力指数与2002年相比得到了提高和改善,占样本总数的60%。

表8-12 我国制造业分行业贸易国际竞争力指数的变动(1990~2003年)

注:贸易竞争力指数=(出口额-进口额)÷进出口总额。该系数取值范围[-1,1],数值越大,意味着竞争力越强。变动幅度=(期末竞争力指数-期初竞争力指数)÷期初竞争力指数,数值符号则根据期末与期初的对比而加以调整。

资料来源:根据《中国商务年鉴》(2004)、《中国统计年鉴》相关年份资料计算。

表8-13 2003年我国部分制造业产品向世界主要市场出口状况

资料来源:http://www.wto.orgInternationalTradeStatistics2004.

从制造业产品的国际市场占有率来看,我国制成品出口竞争力提高的幅度之大则更为突出。特别是纺织品和服装等劳动密集型产品、计算机及通信设备等加工组装类制造业产品,目前我国已经具备了很强的国际竞争力,在世界同类产品贸易中占据了举足轻重的市场份额。据世界贸易组织统计,从1990~2003年,我国办公及通信设备产品出口额由40.6亿美元增加到1179亿美元,占世界贸易量的比重已由1.0%提高到12.6%;纺织品出口额由72.2亿美元增长到269亿美元,占世界贸易量的比重由6.9%提升至16.9%;服装出口额由96.7亿美元增长至520.6亿美元,占世界贸易量的比重由8.9%提升至23.0%。在美国市场,2003年,我国出口商品量已经占到该国商品进口总量的12.5%,制造业产品出口已经占到该国进口贸易的15.9%,办公及通信设备产品出口已经占到该国该类产品进口总额的23.7%,纺织品占该国该类产品进口额的19.8%,服装占其进口比重的16.9%。在欧盟市场,我国出口商品量已经占到其商品进口总量的3.7%,制造业产品出口量已经占到该国同类产品进口量的4.7%,办公及通信设备产品已经占到其该类产品进口额的10.0%,纺织品占其该类产品进口额的5.3%,服装占其进口比重的12.2%。在日本市场,我国出口商品量已经占到该国商品进口总量的19.7%,制造业产品出口量已经占到其同类产品进口量的29.3%,其中,办公及通信设备产品已经占到其该类产品进口额的28.0%,纺织品占其该类产品进口额的48.3%,服装占其进口额的比重更是达到惊人的80.0%。在上述三大行业中,我国已成为美国和日本的第一大进口来源国、欧盟的第二大进口来源国(见表8-13、表8-14)。目前,中国提供了世界上20%的纺织品和28%的服装。世界上50%的DVD、数码相机、DVD光盘驱动器、台式电脑、笔记本电脑,25%的移动电话、彩色电视机、PDAs、汽车音响系统都是由中国生产的。这些制成品不仅大量销往发展中国家,而且出口到发达国家,成为支撑中国向世界制造中心迈进的基础。

表8-14 中国出口产品在美欧日市场的占有率

资料来源:WTO:《国际贸易统计》(2004)。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。