二、建筑材料工业增长方式中的问题

我国建材工业所取得的成绩和进步是同其历史水平比较而言的,与国际先进水平相比,总体的落后面貌还未根本改变。而目前尤为突出的问题是,建材工业还没有完全脱离数量扩张型的粗放式增长道路。如今在我国的建材工业中,相对落后的工艺仍然占较高比重,行业集中度仍较低,结构调整任务还未完成,建材工业中资源消耗过度、环境污染严重的问题没有缓解,能耗和排放指标与国外先进水平还存在较大差距。并且,建材工业的粗放式增长模式也助长了该行业的恶性波动,在经历了2000年以来的快速扩张之后,目前主要建材产品产能过剩,建材企业经营效益下滑。因此,加快转变经济增长方式和推进产业结构调整仍然是今后一段时期我国建材工业发展面临的重大课题。

1.主要建筑材料产能过剩,供需矛盾突出

建材行业在2003~2004年之间新增的投资迅速地提升了相应建材产品的生产能力,新增的高技术、大规模生产线相继投产,而原有的落后生产能力也并没有退出,因而主要建材产品产量大幅度增加。然而在随后的时期内,建材产品市场需求的增长速度却呈下降的趋势,尤其是自2005年初开始,国家对房地产投资的调控政策,非常明显地降低了主要建材产品需求的增长速度,建材市场供过于求的局面迅速形成,建筑材料产能过剩的问题一时难以缓解。

统计资料显示,2005年全社会固定资产投资88604亿元,比上年增长25.7%,增速比上年回落0.9个百分点,而全年房地产开发投资15759亿元,比上年增长19.8%,增速比上年回落8.3个百分点。由于国家宏观调控成效显著,在一定程度上抑制了市场的需求,尤其是对房地产业过快发展的抑制,直接导致了水泥、玻璃、陶瓷等主要建材产品的需求增速下降。而在市场需求增速放缓的同时,主要建筑材料产品产量却保持快速增长:2004~2005年,全国水泥产量增长率分别达到12.5%和10%,平板玻璃产量增长率分别达到8.5%和18.9%,2004年建筑与卫生陶瓷产量增长幅度则超过了20%。

2.建材行业利润摊薄,企业效益下滑

随着主要建筑材料产能过剩问题的出现,从2004年中期开始,水泥、玻璃、陶瓷等主要建材产品的价格开始较大幅度下跌,一直到2005年中期才开始趋于稳定。而建材工业的原料和燃料价格总体上呈现攀升的趋势,这导致了建材生产成本的较大幅度上升。因此,在价格下跌、成本上升的“挤压”之下,建材行业利润迅速摊薄,建材企业的经营效益纷纷下滑,在有些建材行业(比如陶瓷)中的许多生产线停产,甚至整个企业处于停产状态。建材行业内的大量生产能力处于闲置状态,其中也不乏一部分是近年来新增的先进生产能力。

以玻璃行业为例,根据2005年四季度重点联系玻璃企业原材料统计数据显示,重油价格持续大幅度攀升,纯碱、煤炭价格涨幅也比较明显。重油平均进价2401.84元/吨,比三季度上涨253.7元/吨,比上年同期上涨797.3元/吨,涨幅达49.69%;纯碱平均进价1432.07元/吨,比三季度上涨31元/吨;煤炭平均进价541.35元/吨,比三季度上涨12.4元/吨,比上年同期上涨27.98元/吨,涨幅为5.45%。由于2005年原材料价格大幅度上升,致使浮法玻璃成本同比增长20%以上。而与此相对应的玻璃价格始终低迷,平均比上年下降11%。2005年1~12月重点联系玻璃企业产品平均价格统计显示,普通平板玻璃价格波动不大,全年在低位徘徊,而浮法4mm、5mm玻璃价格分别从年初的70.38、72.23元/重量箱跌至年末的55.20、55.81元/重量箱,跌幅高达21.57%和22.73%。[2]

在水泥行业,成本上升和价格下跌也困扰着所有的水泥生产企业(见图25-3)。2005年,多数水泥企业处于惨淡经营的状态,全年水泥产量同比增加近10%,而经营业绩却下降50%,全国水泥生产企业5148家,亏损企业有2241家,亏损面为43.53%。[3]

图25-3 2003~2005年水泥行业销售收入和利润增长速度

资料来源:《中国建筑材料工业年鉴》(2004~2005),第131页;“我的钢铁”网www.mysteel.com,2005年9月29日。

在建筑与卫生陶瓷行业,每年下半年通常是最旺销的黄金季节,市场会由冷变暖。然而2004年从7月份开始,陶瓷市场却逆势趋冷,市场需求大幅缩水,在山东、四川和广东等主要陶瓷产地纷纷出现了陶瓷企业“停窑”的现象,与往年同期旺销季节形成了鲜明对比。许多业内的经营者认为,陶瓷企业停产,与原材料涨价、电力紧张和公路“治超”并没有太大关系,其真正的原因是陶瓷产品市场需求的紧缩。

3.生产工艺和技术装备水平仍然需要提高

与发达国家的建材行业相比,我国建材业的关键技术装备以及高档产品水平的差距还比较明显。例如,我国日产万吨水泥熟料生产线的关键装备仍然依靠进口;虽然我国新型干法水泥技术达到世界先进水平,在很大程度上降低了能耗和粉尘污染,但我国水泥工业以立窑生产为主的高消耗、高污染的产业特征还未能从根本上改变,到2004年底,落后的立窑生产工艺仍然占较大比重,接近60%(见表25-7)。我国近年建设的大型高档浮法玻璃生产线有相当一部分仍然是请外国公司设计并选用外国设备,我国高档玻璃深加工的关键技术、高档异型石材加工技术,仍然依靠国外的先进技术和设备。对于陶瓷产品,占领国内高档卫生陶瓷市场的仍多为国外品牌;我国制造的卫生陶瓷产品,包括许多“贴牌”生产的出口产品在内,仍以价格低廉的中低档为主,与进口产品价格形成巨大反差。

表25-7 2004年各种工艺水泥产量的比例 单位:%

资料来源:《中国建筑材料工业年鉴》(2004~2005),第132页。

与建材行业总体落后的技术水平相对应,我国建材行业的技术标准总体水平明显落后于国际先进水平。截至2004年年底,建材行业有效运行的技术标准共计1168项,其中国家标准490项,行业标准678项。按标准类别分:产品标准672项,方法标准435项,基础标准61项。经过多年努力,建材行业标准采用国际标准的比率为70%,[4]采用国外先进标准的很少,对一些建材高新技术产品还缺乏标准和检测方法。目前发达国家为保护其国内市场和占领国际市场,在产品性能、绿色环保和清洁生产等方面不断提高技术标准门槛,设置贸易技术壁垒。技术标准落后的状况使中国建材产品在国内外市场的竞争中处于不利地位,而且,技术标准低导致产业准入技术门槛低,一些所谓新型建材由于产品性能功能低劣,造成工程建设质量问题,降低了新型建材的信誉,影响了一些新型建材企业乃至该行业的生存和发展。

4.平均生产规模小,企业结构有待继续改善

总体而言,我国建材行业的集中度仍然比较低。以水泥行业为例,2005年国内10大水泥企业生产集中度约13.3%,而世界10大水泥企业产量占全世界水泥总产量的近1/2。[5]2004年,纳入统计范围的5042家水泥企业中,小型水泥企业有3804家,占75.4%,其产量占全部水泥产量的34.8%(见表25-8)。这也就意味着,有超过1/3的水泥是由大量小型企业生产的,这些小企业的年平均生产能力只有8.6万吨。

表25-8 2004年大中小型水泥企业产量

资料来源:《中国建筑材料工业年鉴》(2004~2005),第132页。

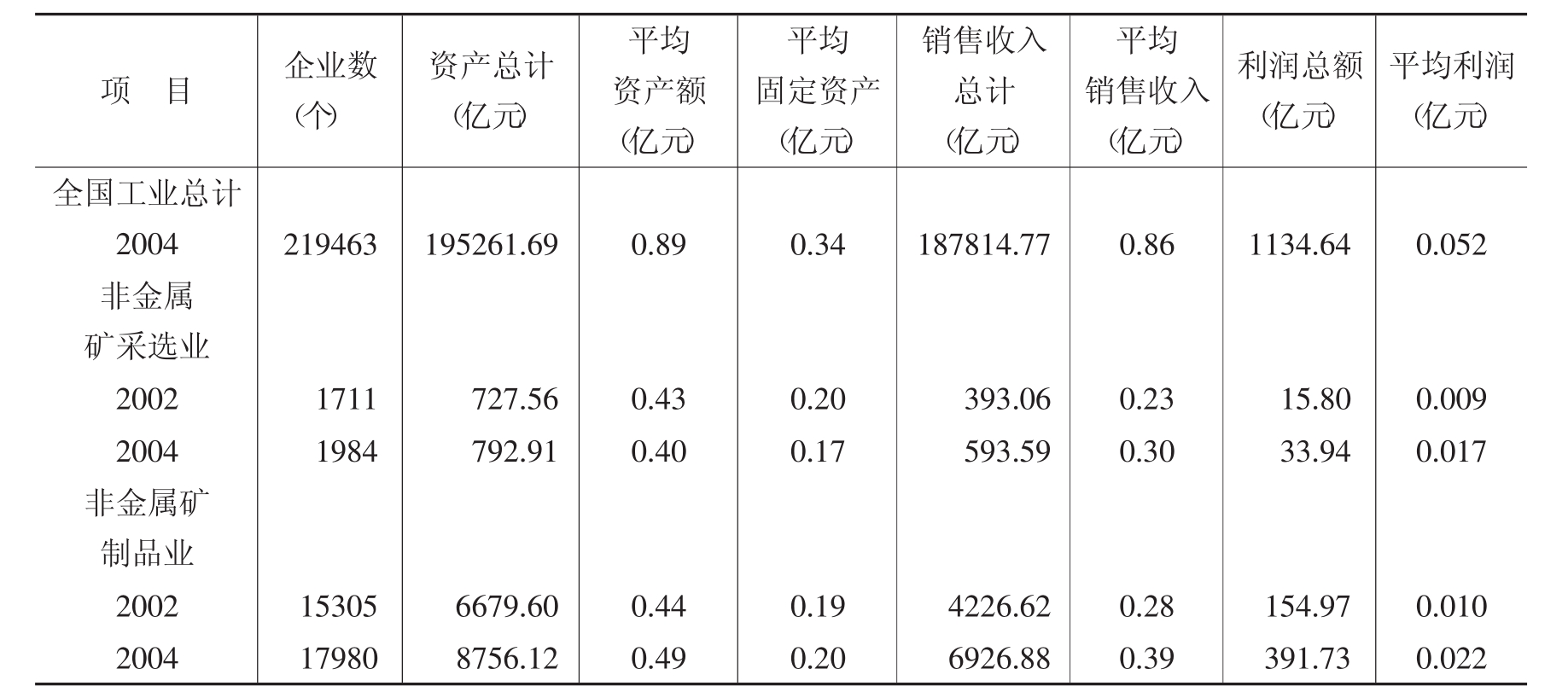

在国家统计部门的统计分类中,“非金属矿采选业”和“非金属矿制品业”基本上相当于建筑材料工业(见表25-9的说明),因此,表25-9的资料可以反映近年来建筑材料行业企业结构的状况及其变化趋势。参照“非金属矿采选及其制品业”的统计口径,会发现相对于全国工业行业而言,建筑材料行业内企业的平均规模明显偏小。2004年,统计范围内工业企业(在表25-9中即全部国有及规模以上非国有工业企业)的平均固定资产额为0.34亿元,而同期建材企业的平均资产额不足0.2亿元;统计范围内工业企业平均销售收入为0.86亿元,而同期建材企业不足0.4亿元;此外,在平均利润上的对比情况也是如此。

在表25-9中,比较“非金属矿采选业”和“非金属矿制品业”的数据还可以发现,2002~2004年,两类企业平均资产额的变化方向相反:2004年非金属矿采选业企业的平均资产额为0.4亿元,低于其2002年0.43亿元的水平;而同期非金属矿制品业的平均资产额则由0.44亿元上升到0.49亿元。这应该能够说明,在建筑材料相关矿产资源的开采行业内,小规模分散开采的问题有所恶化。

5.资源与能源消耗率居高不下

建材工业是资源依赖型产业,相关自然资源的短缺将成为或正在成为我国建材工业可持续发展的瓶颈。比如,石灰石是水泥的主要原料,我国实际探明的石灰石储量不足500亿吨,可供水泥工业使用的更少,按目前的水泥生产消耗量计,资源保障程度不过数十年。[6]实际上,一些水泥企业的石灰石供应已面临困难。对于陶瓷,我国建筑陶瓷生产聚集地佛山、博山、唐山等地区的优质陶瓷原料已经接近枯竭。另外,墙体材料的生产也正在消耗大量的耕地资源。我国耕地面积仅占国土面积的10%左右,不到世界平均水平的一半,而我国房屋建筑材料中70%是墙体材料,其中黏土砖仍然占据主导地位,生产黏土砖每年耗用黏土资源达10多亿立方米,约相当于毁田50万亩,同时,我国每年生产黏土砖消耗7000多万吨标准煤。[7]

表25-9 建材行业企业结构变化情况(参照非金属矿采选及其制品业)

资料来源:根据《中国统计年鉴》(2003、2005)有关数据计算。

说明:(1)统计范围:全部国有及规模以上非国有工业企业。(2)“非金属矿采选业”及“非金属矿制品业”在内容上基本相当于“建筑材料工业”。其中“非金属矿采选业”包括:石灰石、石膏、建筑用装饰石材、黏土及其他土砂石、石棉、云母矿、石墨、滑石、宝石、玉石、其他非金属矿;“非金属矿制品业”包括:水泥制造,石灰石和石膏制造,水泥制品制造,砼结构构件制造,石棉水泥制品制造,轻质建筑材料制造,其他水泥制品制造,黏土砖瓦及建筑砌块制造,建筑、卫生陶瓷制品制造,建筑用石加工,防水建筑材料制造,隔热和隔音材料制造,其他建筑材料制造,平板玻璃制造,技术玻璃制品制造,玻璃纤维及制品制造,玻璃纤维增强塑料制品制造,石棉制品制造,云母制品制造,其他非金属矿物制品制造(根据:《中国建筑材料工业年鉴》(2004~2005),第510页)。

能源消耗量巨大也是建材工业的固有特性,1990年以来,我国主要建材产品的单位能耗水平虽然一直在改善(见表25-10),但是与发达国家的水平相差还比较远,整个工业中建材行业的能耗比例还很高。2003年建材行业规模以上企业能源消耗总量为1.45亿吨标准煤,占全国能源消耗总量的8.63%,在全国工业部门中位居第三,列黑色冶金和化学原料工业之后。其中,水泥工业能源消耗总量达到11178万吨标准煤,占建材工业能耗总量的77%。[8]

表25-10 1990~2001年水泥、玻璃制造行业能耗变化情况

资料来源:国家统计局工业交通统计司编:《中国工业经济统计年鉴》(2004),北京:中国统计出版社,2004。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。