4.5 市场法估价总结与应用实例

4.5.1 市场比较法估价总结

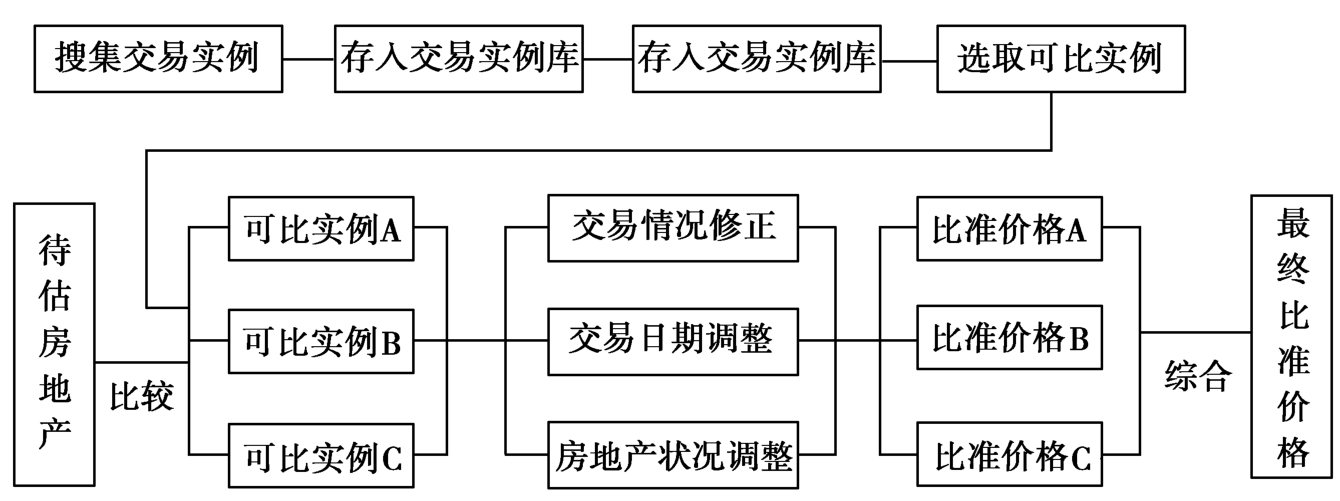

采用市场比较法进行估价,首先要从现实的房地产市场中搜集大量的交易实例,并针对具体的估价对象、估价时点及估价目的,从中选取至少3个符合条件的可比实例。然后对这些可比实例的成交价格进行依次换算、修正和调整。“换算”即建立价格可比基础,“修正”即交易情况修正,“调整”即交易日期和房地产状况的调整。最后,将这些经过处理的可比实例价格,采用平均数、中位数或众数等方法,综合得出一个价格,这个价格就是估价对象房地产的最终比准价格。

市场比较法估价的上述操作内容可用图4.1表示如下:

图4.1 市场比较法估价操作图

4.5.2 市场比较法应用举例

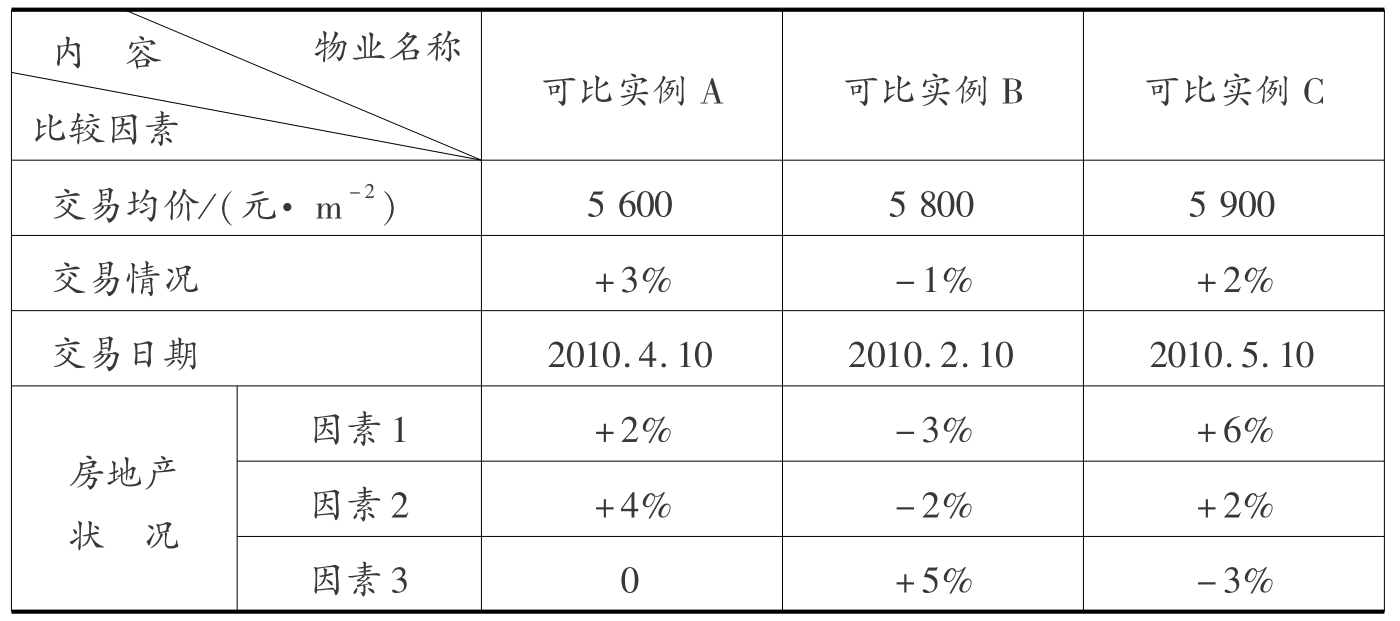

【例4.11】 为评估某办公楼2010年10月10日的正常市场价格,估价人员在附近地区调查选取了类似办公楼A,B,C三宗作为可比实例,相关资料见表4.6。

调查获知该类办公楼的市场价格,2009年12月10日至2010年6月10日平均每月比上月上涨1.5%,2010年6月10日至2010年12月10日平均每月比上月上涨2%。

房地产状况中的3个因素对价格影响的重要程度是:因素1为0.6,因素2为0.25,因素3为0.15。房地产状况各因素的正值表示可比实例的状况优于估价对象状况幅度,负值表示劣于估价对象状况的幅度。

试利用上述资料估算该办公楼2010年10月10日的正常市场价格。综合价格采用简单算术平均法。

表4.6 可比实例情况表

【解】 (1)计算公式

估价对象价格=可比实例价格×交易情况修正系数×交易日期调整系数×房地产状况调整系数

(2)交易情况修正系数

(3)交易日期调整系数

(4)房地产状况调整系数

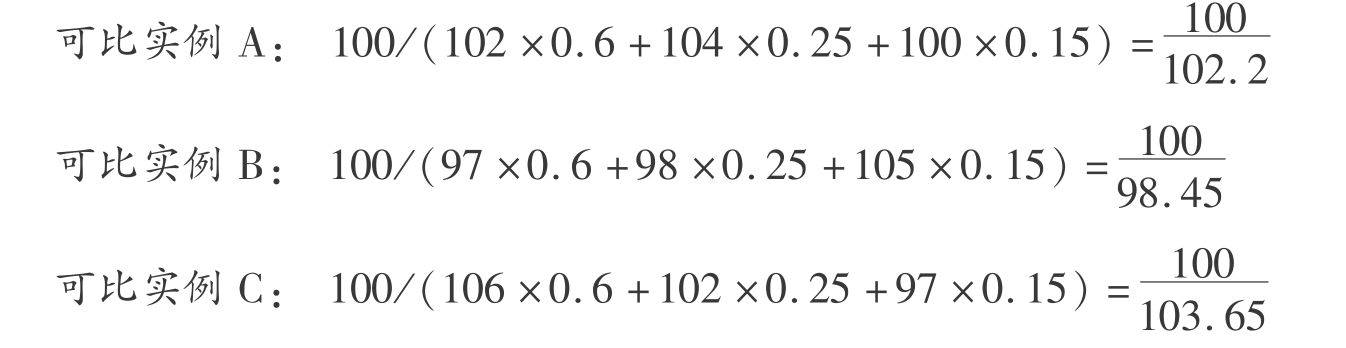

(5)计算比准价格(单价)

![]()

将上述3个比准价格的简单算术平均数作为市场比较法的估算价格,则:

估价对象价格(单价)=

=6300.17元/m2

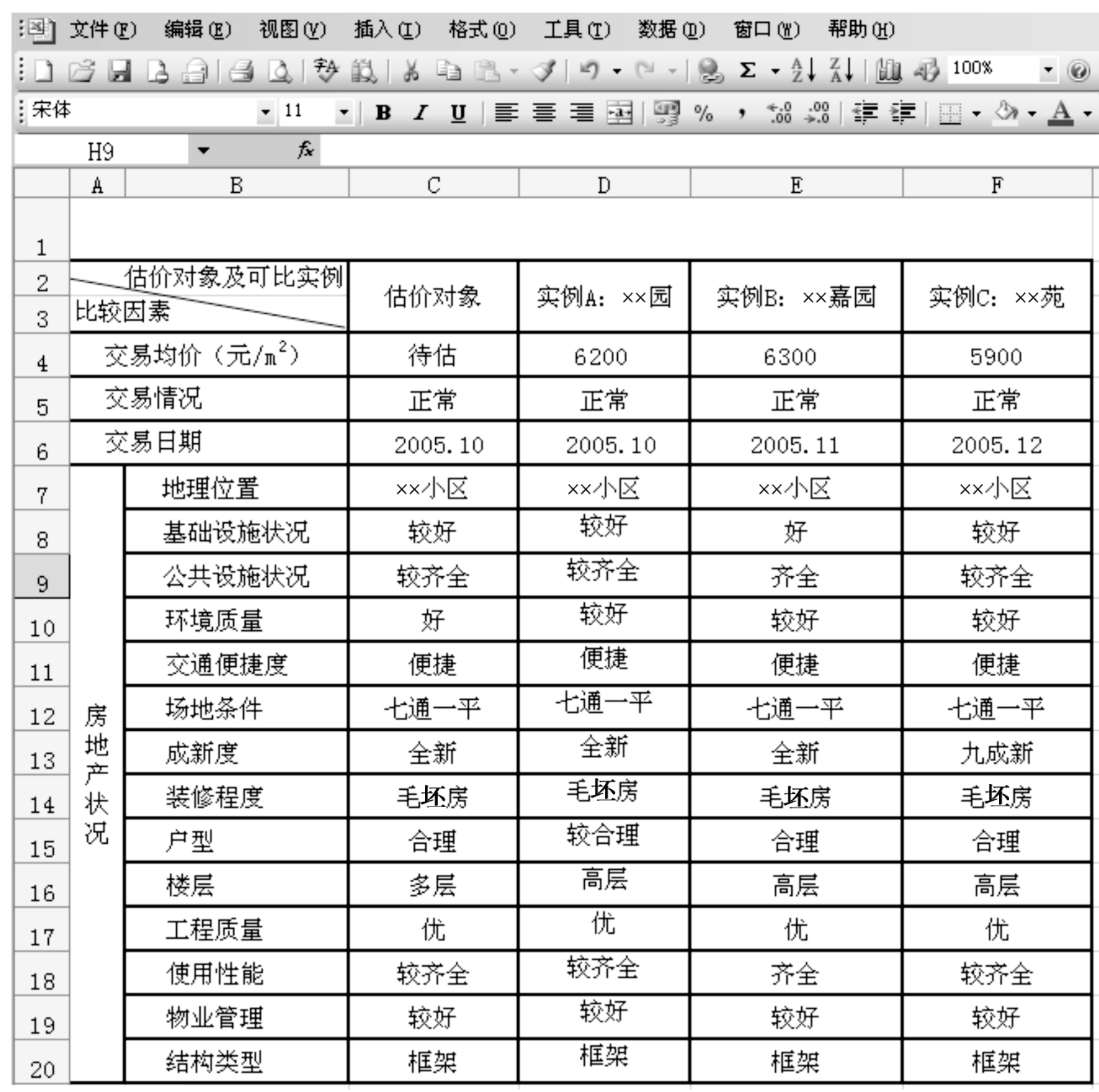

估价实务中,经常使用Excel表格来计算,上例的具体做法见表4.7。

表4.7 办公楼正常市场价格估算表

上例的测算过程,分别对交易日期、交易情况、房地产状况等因素进行分步修正,这样的测算使得其中若有一个因素计算错误,不会影响其他因素的修正。但有时为了简便,也可以不用各因素分步修正,可以一步到位。

【例4.12】 为评估某写字楼的价格,在该写字楼附近地区调查选取了A,B,C三宗类似写字楼的交易实例作为可比实例,有关资料见表4.8。

表4.8 可比实例情况表

从2010年1月1日到2010年6月30日该类写字楼的市场价格基本不变,以后月均递增1%。试利用上述资料估算该写字楼在2010年10月31日的正常单价。

表4.8的交易情况中,正值表示可比实例的成交价格高于其正常价格的幅度,负值表示可比实例的成交价格低于其正常价格的幅度;房地产状况中,正值表示可比实例的房地产状况优于估价对象的房地产状况导致的价格上升的幅度,负值表示可比实例的房地产状况劣于估价对象的房地产状况导致的价格下降的幅度。

【解】 (1)计算公式

估价对象价格=可比实例价格×交易情况修正系数×交易日期修正系数×房地产状况修正系数

(2)计算比准价格(单价)

将上述3个比准价格的简单算术平均数作为市场比较法的估算价格,则:

=5222.11元/m2

上例使用Excel表格来计算更简洁明了,具体做法见表4.9。

表4.9 写字楼价格估算表

【例4.13】 本次估价对象为××公司拥有的××新区E区的14,15,16号楼的房地产。总建筑面积为21445.49m2,分摊的土地面积为5924.17m2。估价人员根据现场勘察收集的有关资料,依据国家及北京市颁布的有关房地产评估的法律、法规和政策以及委托方提供的有关资料,本着独立、客观、公正、科学、合理的原则,遵循法定或公允的估价程序,经过周密、准确的测算,对待估房地产在估价时点的公允价格进行了估价。

【解】 1)估价对象

本次估价对象为××新区E区的14,15,16号楼的房地产。总建筑面积为21445.49m2,其中14号建筑面积为6969.47m2,15号建筑面积为6969.47m2,16号建筑面积为7506.55m2,分摊的土地总面积为5924.17m2,其中14号楼分摊1925.27m2,15号楼分摊1925.27m2,16号楼分摊2073.63m2。估价对象中土地使用权和房屋所有权属××公司所有。

估价对象坐落于××区××乡××村,建成后为封闭式管理,绿化率较高的高品质住宅区。其东至××居住区E区二期用地,西至规划的××中路,南至规划的××大街,北至规划的××北街,地处××商圈内,邻××三环路和××四环路。土地开发程度达到“七通一平”。根据北京市地价区类划分标准,待估土地位于五类地价区。附近有多路公交车通过,交通便捷。

(1)房地产权利状况

估价对象中土地使用权属××公司所有,建筑物为××公司开发建设。证明文件详见后附《中华人民共和国国有土地使用证》[京××国用(2001出)字第××号];《中华人民共和国建设用地规划许可证》[2000—规地字—××];《中华人民共和国建设工程规划许可证》[2000—规建字—××];《北京市建设工程开工证》[京建开字(2000)第××号];《北京市商品房预售许可证》[京房内证字第××号]。待估房地产产权清晰,无纠纷。

(2)待估物业概况

估价土地为住宅用地,使用权类型为出让类型,使用权终止日期为2071年8月29日。土地开发程度达到七通一平:通水(上水、下水)、电、天然气、热力、通信、道路和场地平整。

估价对象为多层轻框剪力墙结构,地下1层,地上6.5层,标准层层高2.7m,6~6.5层为复式结构,每层层高2.4m,檐高19.5m。建筑物设计抗震烈度为8度,筏板基础,加气混凝土砌块填充外墙,90厚轻陶粒混凝土隔墙条板。普通水、电、暖配置。布局结构:14号、15号楼地下1层为四室一厅一厨两卫,1~5层为二室一厅一卫二阳台,6~6.5层为复式四室二厅二卫四阳台户型,目前已通过竣工验收,具备入住条件。16号楼户型布局同14号、15号楼。至估价期日,主体结构工程已完工,安装、装饰工程尚未开始。待估对象使用功能齐全,设计有上(冷、热)、下水系统,室内外消防系统,采暖系统,电气系统(包括安全防盗、有线电视接收),天然气系统,并预留分体式空调位置。小区24h热水供应,24h保安。

(3)建筑物装修情况

外墙为防水涂料,塑钢窗,公共部分(楼梯、走廊)为水泥地面。楼内公共部分墙面及顶面用涂料刷白;厨、卫精装:瓷砖墙、地面,配置中档厨、卫用具;其余房间为水泥毛地面,涂料墙(顶)面,入户有对讲防盗门,户内为镶板门;所有窗户均为塑钢推拉窗。

2)价值定义

本次估价采用市场价值标准和重置价值标准(在下一章介绍)。

本次估价的房地产价格为现行市价之体现。现行市价指待估物业在估价时点的市场公允价值。

3)估价方法

根据通行的评估惯例,以及国家和北京市有关政策、法规的规定,遵循估价原则,依据评估目的,并结合待估物业的特点和我们所掌握的资料,确定对估价对象采用“市场比较法”和“重置成本法”进行评估。

市场比较法估算房地产价值的计算公式为:

委托评估房地产的评估价格=交易案例房地产成交价格×交易情况修正系数×交易日期修正系数×房地产状况修正系数

4)估价过程

(1)选取比较实例

根据待估对象所处位置,通过市场调查和比较分析,选取位于同一供需范围内近期成交的,与待估对象位置、设施、楼层、装修及结构等类似的多个商品房作为参照物,在充分了解参照物及待估对象状况的前提下,以参照物的平均成交价格为基础,通过修正得出评估对象的公平市价。

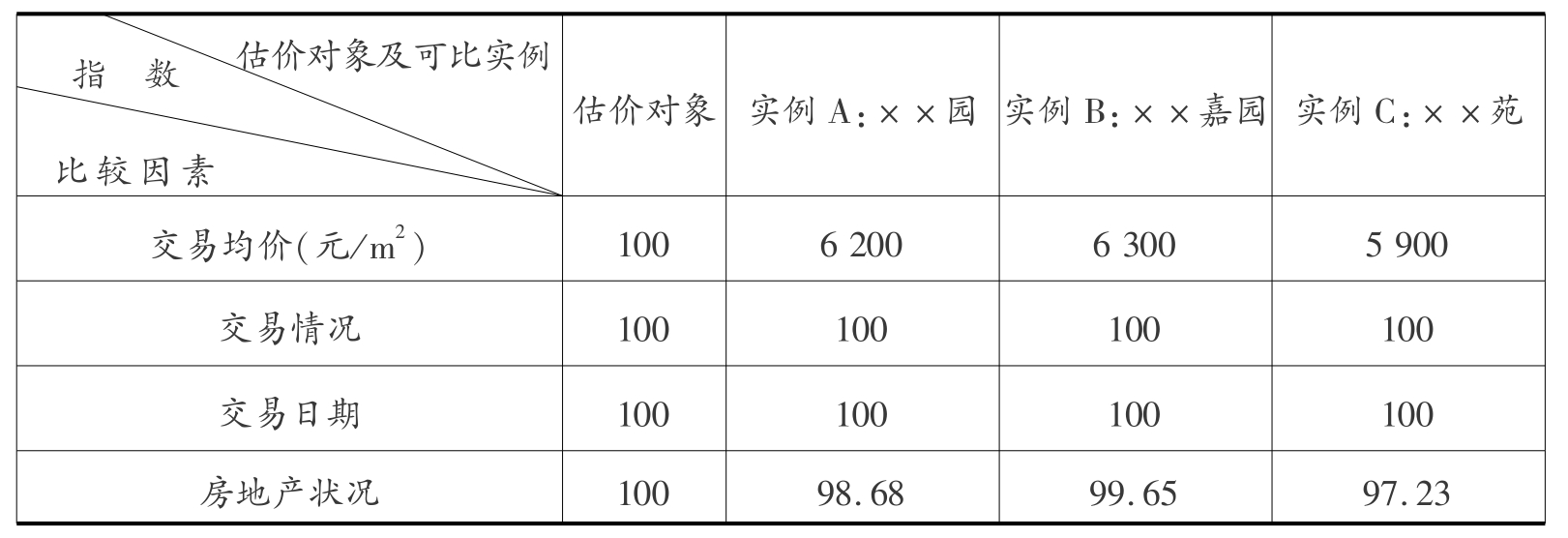

待估对象与比较实例的因素比较详见表4.10。

(2)因素修正

①交易情况修正:由于所选取的3个比较实例,均为自由竞争市场上的正常成交价,设待估房地产交易情况修正指数为100,则A,B,C3个实例修正系数分别为100,100,100。

②交易日期修正:评估对象与比较案例的交易日期比较接近,且本地区2005年9月至12月,房价保持平稳。设待估房地产交易日期修正指数为100,确定A,B,C3个实例分别为100,100,100。

③房地产状况修正:估价人员所选取的3个比较实例位于同一供求圈内,根据所处地理位置、基础设施保证度、公共设施保证度、交通、环境等确定区域状况修正系数;实物状况因素修正主要考虑楼层、结构布局、设施、建材及装修、户型、成新程度等。对各因素进行比较,具体见表4.11。

表4.10 待估房地产比较实例的因素比较

房地产状况修正主要包括区域状况修正、权益状况修正和实物状况修正。区位状况修正综合值根据表4.11计算,实例A为98.05,实例B为100.95,实例C为97.70;权益状况估价对象与可比实例相同,修正值都为100;实物状况修正综合值根据表4.11计算,实例A为98,实例B为98,实例C为94。综合区位状况修正值、权益状况修正值和实物状况修正值,采用简单算术平均数法,房地产状况修正值实例A为98.68,实例B为99.65,实例C为97.23。

表4.11 房地产状况调整表

使用Excel表格来计算,见表4.12。

表4.12 房地产状况调整计算表

综合考虑交易情况因素、交易日期因素和房地产状况因素,结果见表4.13。

表4.13 房地产各因素修正、调整表

(3)计算待估房地产的评估价格

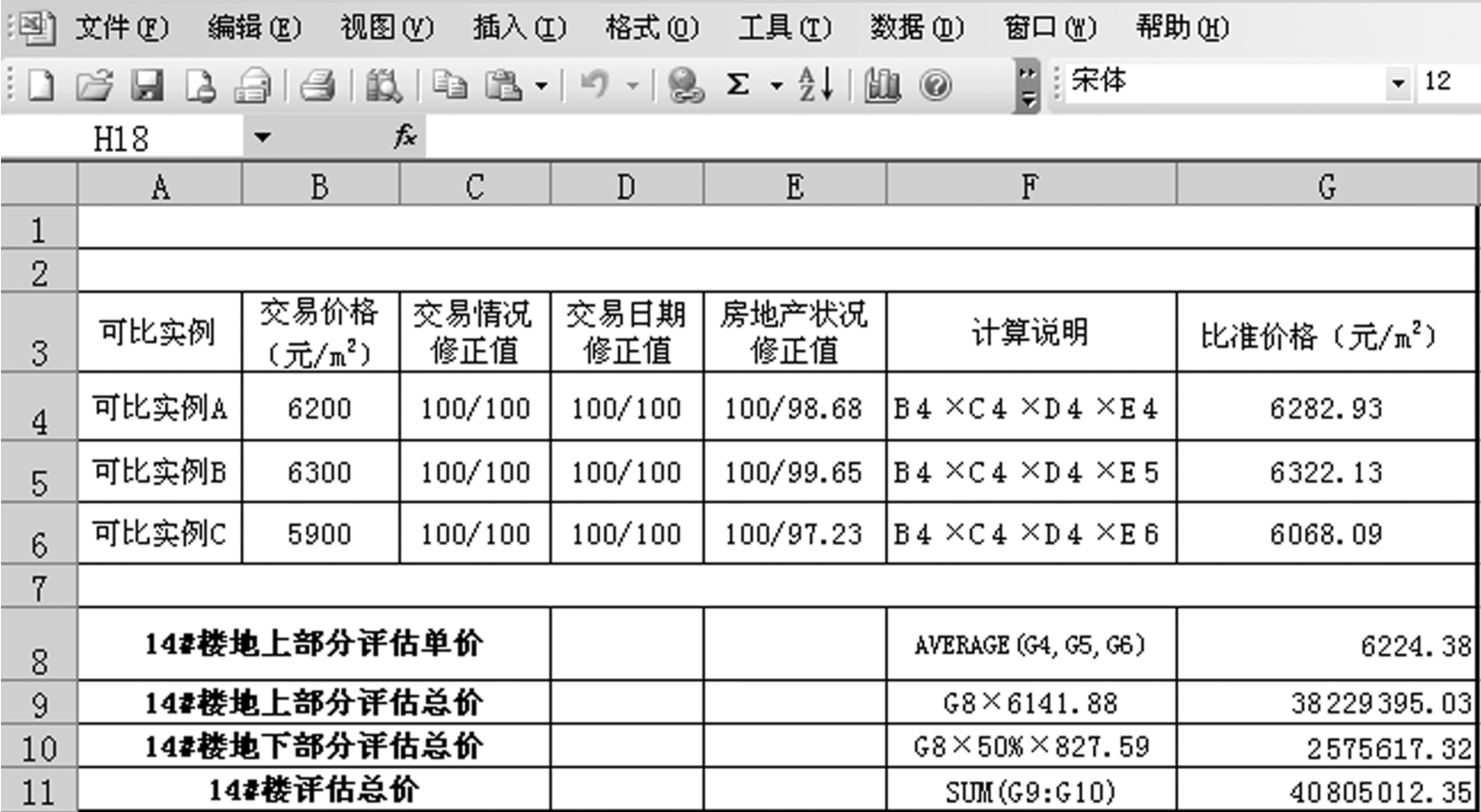

取所选3个实例比准价格的算术平均值作为待估房地产的评估全价,则评估对象单位建筑面积的评估价格为:

根据房地产的市场交易状况,地下部分售价为地上部分平均售价的50%~70%,结合待估物业实际情况,此项比率取50%,则地下部分评估单价为:

地下评估单价=6224.38元/m2×50%=3112.19元/m2

14号楼地下1层,地上6.5层,总建筑面积为6969.47m2,其中地下建筑面积827.59m2,地上建筑面积6141.88m2,则:

地下部分评估值=3112.19元/m2×827.59m2=2575617.32元

地上部分评估值=6224.38元/m2×6141.88m2=38229395.03元

14号楼的总评估值=地下部分评估值+地上部分评估值

=2575617.32元+38229395.03元=40805012.35元

15号楼的评估方法及过程同上,其结构布局、建筑过程、完工时间均与14号楼相同,其所处位置与14号楼相邻,则15号楼评估值约为4080.50万元。

使用Excel表格来计算,见表4.14。

表4.14 14号楼价值估算表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。