6.5 收益法估价总结与应用实例

6.5.1 收益价格计算总结

收益法估价的基本原理公式为:

根据该公式及实际估价情况,可以推导出一系列实用的公式,在使用这些公式时,一定要注意各个公式的使用条件,以免出现错误。

收益法估价的关键是尽可能准确、公平地求取净收益和报酬率、资本化率以及收益乘数。与市场比较法相比,收益法更依赖于估价人员根据市场的实际情况做出正确的判断。

在净收益的求取上,应明确具体哪些收益和费用应该被计算,哪些应该被剔除。报酬率的求取有多种方法,具体选用哪种方法应根据实际情况判断。

在运用报酬资本化法求取估价对象的净收益时,应根据估价对象的净收益在过去和现在的变动情况以及未来可以获得收益的年限,确定估价对象未来各期的净收益,并通过合理的假设和简化,判断未来的净收益属于下列哪种基本类型,以便于选用相应的报酬资本化法公式来求取待估房地产的价格或价值:净收益每年基本不变;净收益每年基本上按某个固定的数额递增或递减;净收益每年基本上按某个固定的比率递增或递减;其他有规则变动的净收益情形。

6.5.2 收益价格估算应用案例

【例6.23】[1] 某待估房地产位于××市××路××号,总用地面积为4752.00m2,总建筑面积中,厂房建筑面积为1023.68m2,办公楼建筑面积为626.96m2。土地性质为划拨,使用期限自1999年8月至2049年8月。要求评估该房地产1999年8月25日的价值。

【解】 根据估价对象的特点和实际情况,认为该房地产同类市场出现较多,采用收益法进行估价。

1)计算公式

在资本化率不变,年收益不变,收益年限有限的情况下,选用公式为:

2)计算过程(按每m2单位面积计算)

(1)确定租金价格

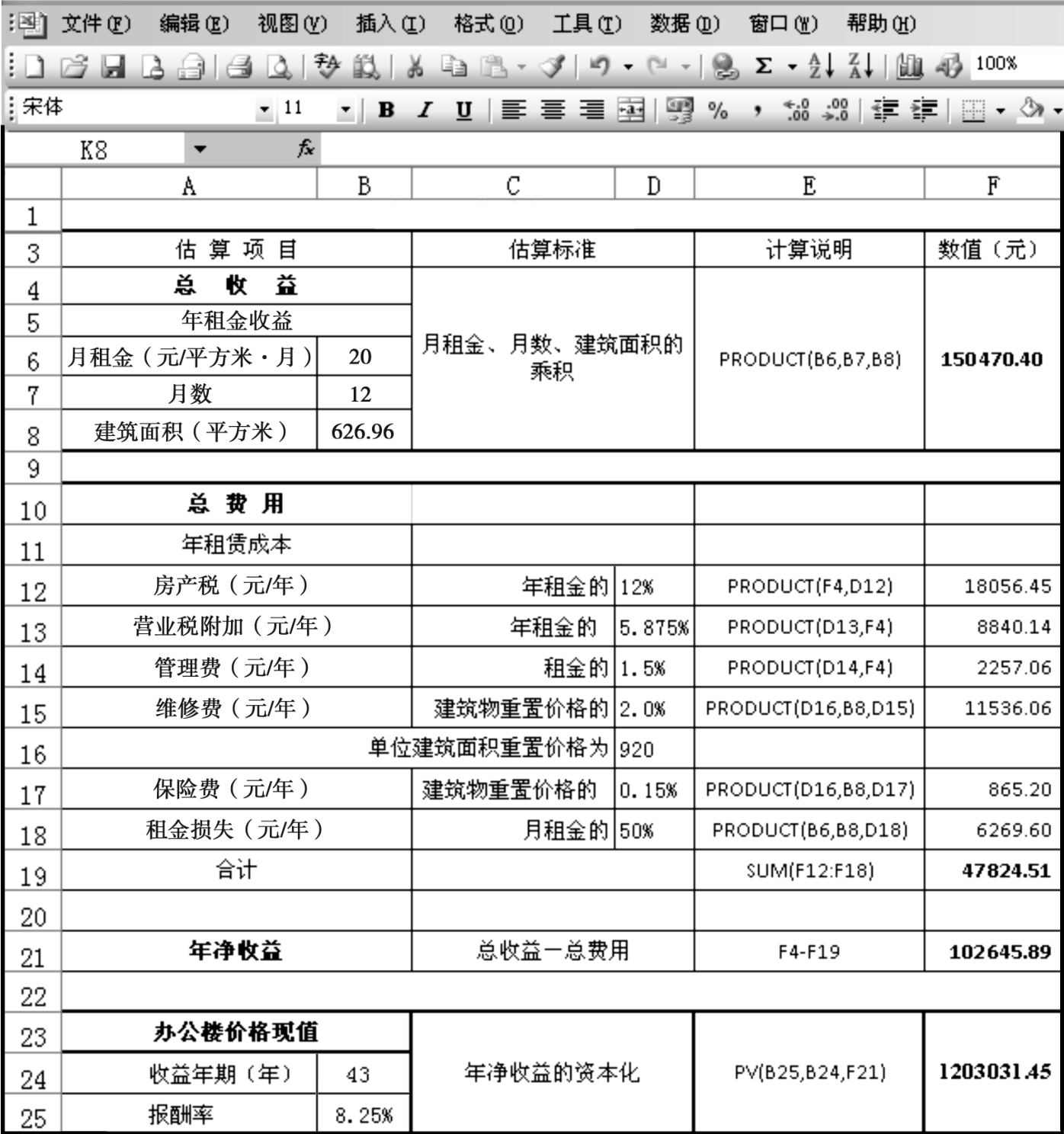

根据该地区类似估价对象房地产租赁市场的调查和租赁案例的收集资料显示,其租金水平,厂房一般为10~18元/(m2·月)、厂区内办公楼为20~35元/(m2·月)。现根据对估价对象地理位置及装修情况等因素的综合考虑,确定估价对象的租金厂房为13元/(m2·月)、办公楼为20元/(m2·月)。

(2)确定报酬率

通过累加法来求取报酬率,安全利率取银行一年期存款利率2.25%,再根据估价对象所处地区社会经济环境及比较投资估价对象与投资其他经济行为的风险后,认为风险调整值取6%比较合理,所以报酬率为8.25%。

(3)确定有效收益年期

根据估价规范,待估建筑物出现于补办土地使用权出让手续之前,其耐用年限早于土地使用权年限而结束时,应按建筑物耐用年限计算折旧。厂房生产用房耐用年限为50年,办公楼耐用年限为60年,因待估建筑物建于1982年,厂房剩余使用年限为33年、办公楼剩余使用年限为43年。

(4)计算年租金收益

厂 房:13元/(m2·月)×12月×1023.68m2=159694.08元

办公楼:20元/(m2·月)×12月×626.96m2=150470.40元

(5)计算年租赁成本

①房产税,按租金的12%,则:

厂 房:159694.08元×12%=19163.29元

办公楼:150470.40元×12%=18056.45元

②营业税附加,按租金的5.875%,则:

厂 房:159694.08元×5.875%=9382.03元

办公楼:150470.40元×5.875%=8840.14元

③管理费,按租金的1.5%,则:

厂 房:159694.08元×1.5%=2395.41元

办公楼:150470.40元×1.5%=2257.06元

④维修费,按建筑物重置价格的2.0%,根据××市建设安装工程定额和取费标准,参考类似工程的造价,确定该工程的造价为920元/m2,则:

厂 房:920元/m2×1023.68m2×2%=18835.71元

办公楼:920元/m2×626.96m2×2%=11536.06元

⑤保险费,按建筑物重置价格的0.15%,则:

厂 房:920元/m2×1023.68m2×0.15%=1412.68元

办公楼:920元/m2×626.96m2×0.15%=865.20元

⑥年租金损失,按半个月租金计算,折算为:

厂 房:13元/(m2·月)×12月×1023.68m2×(1÷24)=6653.92元

办公楼:20元/(m2·月)×12月×626.96m2×(1÷24)=6269.60元

年租金成本合计:

厂 房:57843.04元

办公楼:47824.51元

(6)计算年净收益

年净收益=年总收益-成本

厂 房:101851.04元

办公楼:102645.89元

(7)利用公式计算待估房地产的价格或价值

估价实务中,利用Excel表格估算该房地产价格或价值的方法,见表6.6(以办公楼估价为例)。

表6.6 办公楼价格现值估算表

【例6.24】[2] 某估价对象为一出租写字楼,土地总面积为12000m2,土地使用权年限为50年,从2006年6月30日始。建筑物总建筑面积为52000m2,2003年6 月30日建成,建筑结构为钢混结构,建筑物层数地上22层、地下2层。要求评估该写字楼在2005年6月30日的市场价格。

【解】 (1)收集估价资料

通过调查,收集的资料如下:

①租金按净面积计,可供出租的净面积占建筑总面积的60%,总计为31200m2,其余部分为公共过道、大楼管理人员用房、设备用房及其他占用的用房。

②租金平均为35美元/(m2·月)。

③空置率年平均为10%,即出租率年平均为90%。

④经常性费用平均每月为10万美元,包括工资、水电、维修、清洁、保安等费用。

⑤房产税按建筑物重置价值(重置价格为5500万美元)扣除30%后的余值的1.2%缴纳(每年)。

⑥其他税费为每月总收入的6%。

(2)年有效毛收入

年有效毛收入A=31200m2×35美元/(m2·月)×12月×90%=1179.36万美元

(3)年运营费用

①经常性费用:每年经常性费用B1=10万美元/月×12月=120万美元

②房产税:每年房产税B2=5500万美元×(1-30%)×1.2%=46.2万美元

③其他税费:每年其他税费B3=31200m2×35美元/(m2·月)×90%×6%× 12月=70.76万美元

④年运营费用:B=B1+B2+B3=236.96万美元

(4)确定报酬率

本次估价报酬率是根据市场提取法求得的。调查了类似估价对象的4个物业,通过其租金和售价,反推其报酬率,然后取三者之算术平均值,作为估价对象的报酬率。经计算后本次估价的报酬率取R=8%。

(5)收益年期

n=50年-5年=45年

(6)计算房地产的价格

故该估价对象在2005年6月30日的市场价值为11410.94万美元,单位建筑面积的价格为11410.94×104美元÷12000m2=2194.41美元/m2。

估价实务中,利用Excel表格估算该房地产价格或价值的方法简示见表6.7。

表6.7 写字楼价格现值估算表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。