7.3 假设开发法估价总结与应用实例

7.3.1 假设开发法估价总结

《房地产估价规范》指出,假设开发法适用于具有投资开发或再开发潜力的房地产的估价。运用此方法应把握待开发房地产在投资开发前后的状态,以及投资开发后的房地产的经营方式。

假设开发法是房地产估价实践中一种科学而实用的预期性估价方法,它也是收益法估价的一种应用估价方法,不是最基本的估价方法。它的优点相当突出。首先,它符合人们对价格由成本、税费、利润三者构成的习惯思维,易于理解;其次,这种方法计算简便,应用面较广;最后,对市场上待开发房地产的价格的估算,假设开发法几乎是唯一适用的方法。

当然,由于假设开发法以预测为前提,依靠估价人员的主观经验去判断房地产市场的变化趋势和状况,难免具有一定的主观性。所以,运用假设开发法估价时,估价人员要做到尽可能准确地预测,避免主观性、随意性。

正确地假设待估房地产的开发利用方式和判断未来房地产市场行情是成功运用假设开发法的关键。只有掌握丰富的房地产资料,准确地把握各类房地产价格变化运动规律和供求变化情况,并结合长期的假设开发法估价经验,估价人员才能够准确地估算待估房地产的价格。当然,假设开发法中开发利用方式及各项数据的确定与预测,受社会经济环境条件的制约,如果缺乏一定的社会环境条件,则该方法有可能无法采用。

7.3.2 假设开发法估价应用举例

【例7.1】 估价对象房地产为一块“七通一平”的待建筑空地。土地总面积为10000m2,且土地形状规则;允许用途为商业居住混合;允许容积率最大为7;允许覆盖率≤50%;土地使用权年限为50年;出售时间为2012年6月。要求评估该块土地2012年6月出售时的购买价格。

【解】 (1)选择估价方法

该块土地为待建筑土地,适合用假设开发法进行估价,因此选用假设开发法。

(2)选取最佳利用开发方式

通过调查研究得知这块土地最佳的开发方式如下:用途为商业居住混合;容积率为7,故建筑总面积为70000m2;覆盖率为50%;建筑物层数为14层;各层建筑面积均为5000m2;地上1~2层为商店,总面积为10000m2;地上3~14层为住宅,总面积为60000m2。

(3)预计开发建设期

预计共需3年才能建造完成,即2015年6月完成。

(4)预计开发完成后的房地产价值(即出售楼价)

建造完成后,其中的商业楼即可全部售出。住宅楼30%在建造完成后可售出,50%半年后才能售出,其余20%1年后才能售出。预计商业楼出售时的平均售价为7000元/m2,住宅楼出售时的平均售价为4000元/m2。

(5)估算各项成本费用及开发利润

大致情况如下:预计开发成本为12000万元;管理费用为开发的6%;年利息率为10%;各项销售费用与销售税费为楼价的7%;开发利润为楼价的15%;据了解,如果得到该土地,还需按求得的地价款的3%缴纳有关税费。

在3年的建设期内,开发费用的投入情况如下:第1年需投入50%的开发成本及相应的管理费用;第2年需投入30%的开发成本及相应的管理费用;第3年投入余下的20%的开发成本及相应的管理费用。

(6)求取地价

地价(待开发房地产价值)=楼价(待开发房地产的预期开发价值)-开发成本-管理费用-投资利息-销售费用与销售税费-开发利润-投资者购买待开发房地产应负担的税费

分别采用静态和动态两种方式估算地价。

●采用静态方式估算地价

①总楼价=7000元/m2×10000m2+4000元/m2×60000m2=31000万元

②开发成本=12000万元

③管理费用=开发成本×6%=12000万元×6%=720万元

④总利息=地价利息+开发成本和管理费用的利息+购买该土地应交税费的利息

=地价×[(1+10%)3-1]+(12000万元+720万元)×50%×[(1+10%)2.5-1]+(12000万元+720万元)×30%×[(1+10%)1.5-1]+(12000万元+720万元)×20%×[(1+10%)0.5-1]+地价×3%×[(1+10)3-1]

=地价×0.34+2421.86万元

上述总利息的计算采用的是复利,计息期到2015年6月止。各年开发成本和管理费用的投入实际上是覆盖全年的,但计息时我们是假设各年开发成本和管理费用的投入集中在各年的年中,这样,就有上述总利息计算中开发成本和管理费用的计息年数分别是2.5,1.5,0.5。

⑤总销售费用与销售税费=总楼价×7%=31000万元×7%=2170万元

⑥开发利润=总楼价×15%=31000万元×15%=4650万元

⑦购买该土地应交的税费=地价×3%=0.03×地价

将上述①~⑦代入假设开发法公式中,得:

地价=31000万元-12000万元-720万元-(地价×0.34+2421.86万元)-2170万元-4650万元-0.03×地价

=6597.18万元

使用Excel表格计算,做法简示见表7.1。

表7.1 采用静态法估价过程表

●采用动态方式估算地价

计算的基准时间定为该块土地的出售时间,即2012年6月,年折现率取10%。

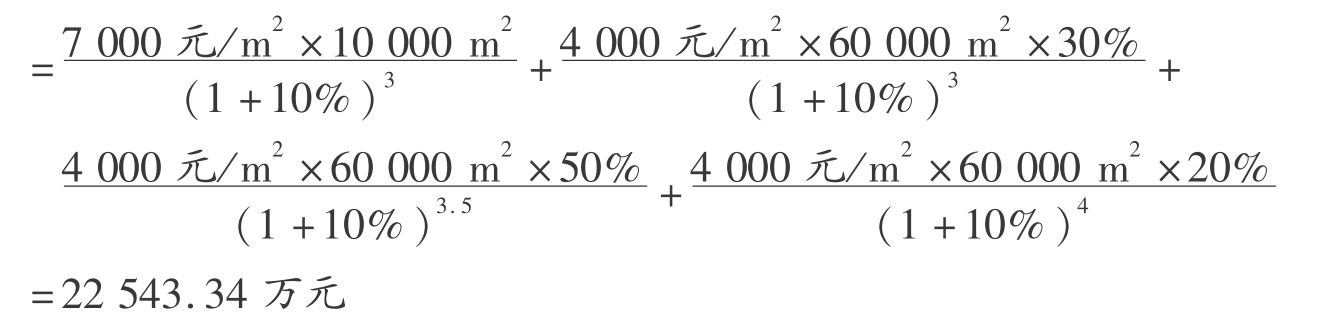

①总楼价=商业楼价+住宅楼价

估价时点为2012年6月,3年后(即2015年6月)建造完成。建成后,其中的商业楼即可全部售出,所以其折现年数是3。而住宅楼则是30%在建造完成后可售出,50%半年后才能售出,其余20%一年后才能售出,所以,它的折现年数分别是3,3.5,4。

②开发成本=

=10732.36万元

各年开发成本的投入实际上是覆盖全年的,但为折现计算方便起见,我们假设各年开发成本的投入是集中在各年的年中。这样,就有上述开发成本计算公式中的折现年数分别是0.5,1.5,2.5的情况。

③管理费用=开发成本×6%=10732.36万元×6%=643.94万元

因为开发成本已进行了折现,管理费用是它的一定比率,所以管理费用不需再进行折现。

④总利息=0

由于地价、开发成本、管理费用、购买该土地应交的税费在动态方式中均已考虑了时间因素,实际上均已含计息,故在此不再单独计算总利息。

⑤总销售费用与销售税费=总楼价×7%=22543.34万元×7%=1578.03万元

⑥开发利润=总楼价×15%=22543.34万元×15%=3381.50万元

⑦购买该土地应交的税费=地价×3%=0.03×地价

将上述①~⑥代入假设开发法公式中,得:

地价=22543.34万元-10732.36万元-643.94万元-1578.03万元-3381.50万元-0.03×地价

则:地价=

=6026.71万元

使用Excel表格计算,做法简示见表7.2。

表7.2 采用动态法估价过程表

(7)确定估价结果

上述采用静态方式和动态方式分别计算出的地价有一定差异,由于一般认为动态方式更为精确,因此估价结果以动态方式计算的结果为主,但同时兼顾到静态方式计算的结果,并参考估价经验,将总的地价定为6200万元。对于待建筑土地的估价,通常要给出3种价格形式,即总的地价、单位地价和楼面地价。这样,该块土地2012 年6月出售时的购买价格最后评估结果如下:

总的地价=6200万元

单位地价=6200元/m2

楼面地价=885.71元/m2

【例7.2】 某在建工程开工于2011年11月1日,总用地面积为4000m2,规划总建筑面积为20000m2,用途为写字楼。其土地使用年限为50年,从开工之日起计;当时取得土地的花费为楼面地价800元/m2。该项目的正常开发期为2年,开发成本为每m2建筑面积2500元,管理费用为开发成本的3%。至2012年5月1日实际能完成主体结构,投入45%的建设费用(开发成本+管理费用),剩余55%的建设费用在接下来1.5年的开发期内均匀投入。建成半年后可租出,租金为100元/(m·月),可出租面积为建筑面积的70%,正常出租率为85%,出租的运营费用为有效毛收入的25%。购买该在建工程买方需要缴纳的税费为购买价的3%,同类房地产开发项目的各项销售费用与销售税费为售价的8%,同类房地产开发项目的开发利润为售价的15%,同类房地产出租经营的资本化率为12%。试用假设开发法的动态方式估算该在建工程2012年5月1日的正常购买价格和按规划建筑面积折算的单价(折现率为10%)。

【解】 计算的基准的时间,即估价时点为2012年5月1日。

(1)估算在建工程续建完成后的房地产价值(楼价)

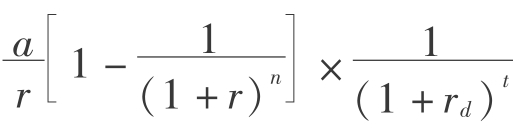

估算在建工程续建完成后的房地产价值,需首先运用收益法进行估算总收益价格,再进行折现化为估价时点的价值,得:

楼价=

上式中,rd为折现率;t为折现的年数;其他符号的含义同收益法。

楼价=

![]()

(2)估算开发成本及管理费用、续建总费用

续建总费用=

(3)估算投资利息

因是动态方式计算,所以投资利息为0。

(4)估算各项销售费用与销售税费总额

销售费用与销售税费总额=楼价×8%=7342.15万元×8%=587.37万元

(5)估算开发利润

开发利润=楼价×15%=7342.15万元×15%=1101.32万元

(6)估算购买该在建工程应缴纳的税费

购买该在建工程应缴纳的税费=在建工程购买价×3%

将上述(1)~(6)代入假设开发法公式中,得:

在建工程购买价=7342.15万元-2637.09万元-587.37万元-1101.32万元-在建工程购买价×3%

则在建工程购买价=2928.51万元

在建工程单价=29285100元÷20000m2=1464.26元/m2

所以,估价结果为:该在建工程2012年5月1日的正常购买价格是2928.51万元,按规划建筑面积折算的单价是1464.26元/m2。

使用Excel表格计算,做法简示见表7.3。

表7.3 在建工程价格或价值评估表

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。