6.3 股票价格风险分析

6.3.1 股票价格波动性分析

关于中国股市波动程度的研究分为两类:一类主要以观察股票指数或者个股股价的涨跌幅度、频率为主,对股票市场的波动状况进行定性分析;另一类则主要利用数量模型,估计股票指数或者个股收益率的波动率来研究股票市场收益率的波动特性。通过数量模型,估计股票指数或者个股收益率波动率的研究分为两类:一类采用传统的方差、标准差方法来估计波动率;另一类则采用更为复杂的ARCH、GARCH模型或者相应的修正模型来估计波动率。本报告选用传统的标准差方法来估计波动率,用股票价格波动性指数fi衡量不同上市公司所表现出来的股票价格的波动性。

其中,n为上市公司的交易日个数;pij为公司i在j交易日的收盘价; 为2004年度公司i全年各交易日收盘价的均值。股票价格波动性指数越高,意味着股票的价格波动性越大,反之亦然。我们用SPSS对每个科技板块上市公司的年度股票价格波动性指数进行了计算。

为2004年度公司i全年各交易日收盘价的均值。股票价格波动性指数越高,意味着股票的价格波动性越大,反之亦然。我们用SPSS对每个科技板块上市公司的年度股票价格波动性指数进行了计算。

从位居科技板块风险性排名前十位和后十位的股票价格波动性来看,在位居前十位的企业中,有5家企业的股票价格波动性指数不超过1,1家企业超过4,剩余4家企业的波动性指数均在1~3之间;位居风险性后十位的企业中,股票价格波动性指数均高于1,除最高的亿阳信通波动性指数为8.56外,其余9家企业均在2~3之间。在风险性排名前十位的企业中,有3家公司是2004年新上市的企业,他们分别是双鹭药业、七喜股份和科华生物,同时这3家企业也是在中小企业板上市的企业。在风险性排名后十位的企业中,没有中小企业板上市公司,但有两家企业是2004年新上市的企业,分别是新赛股份和交大博通。

对于股价水平与波动性之间的关系问题,根据以前的文献显示,并没有得出一致性的结论。Clendenin(1951)曾指出:股价水平与历史波动性之间不具有任何显著的关系;Hsieh及Allison(1951)也以实证支持这一结果。但Benjamin与Dodd(1951)却认为:低价位的股票发生上涨或下跌的几率较高价位的股票大,因此认为股价越高的股票其波动性应该越低。许多实证研究也支持这种说法(如:Cox&Ross,1976;Black,1980;Christie,1982等)。[5]我们也对这个问题进行一定的考察,科技板块上市公司风险性排名前十位的平均股价为12.44元,风险性排名后十位的平均股价为11.24元,没有体现出股票价位与波动性之间存在明显的联系。

表6-5 科技板块风险性排名前十位及后十位的股票价格波动性

从2002~2004年科技板块上市公司股票价格波动性指数的变化来看,2004年科技板块上市公司的平均股票价格波动指数为1.83,2003年平均为1.68,2002年平均为1.64。与上两年相比,2004年的科技板块上市公司股票价格波动性有所提高。与2004年全部上市公司波动性相比,全部上市公司的波动性指数为1.64,科技板块上市公司的波动性要高于全部上市公司平均水平。

根据年度平均收盘价的不同,我们将全部科技板块上市公司分成5组,观察不同价格区间所呈现出来的股票价格波动性。从图6-12中我们看到,2002~2004年间,科技板块上市公司的股票价格波动性随着股票价格的升高而有所提高,这也与我们最初文献中所提到的股票价格越高波动性越低相反。

图6-12 2002~2004年科技板块上市公司的评价波动性

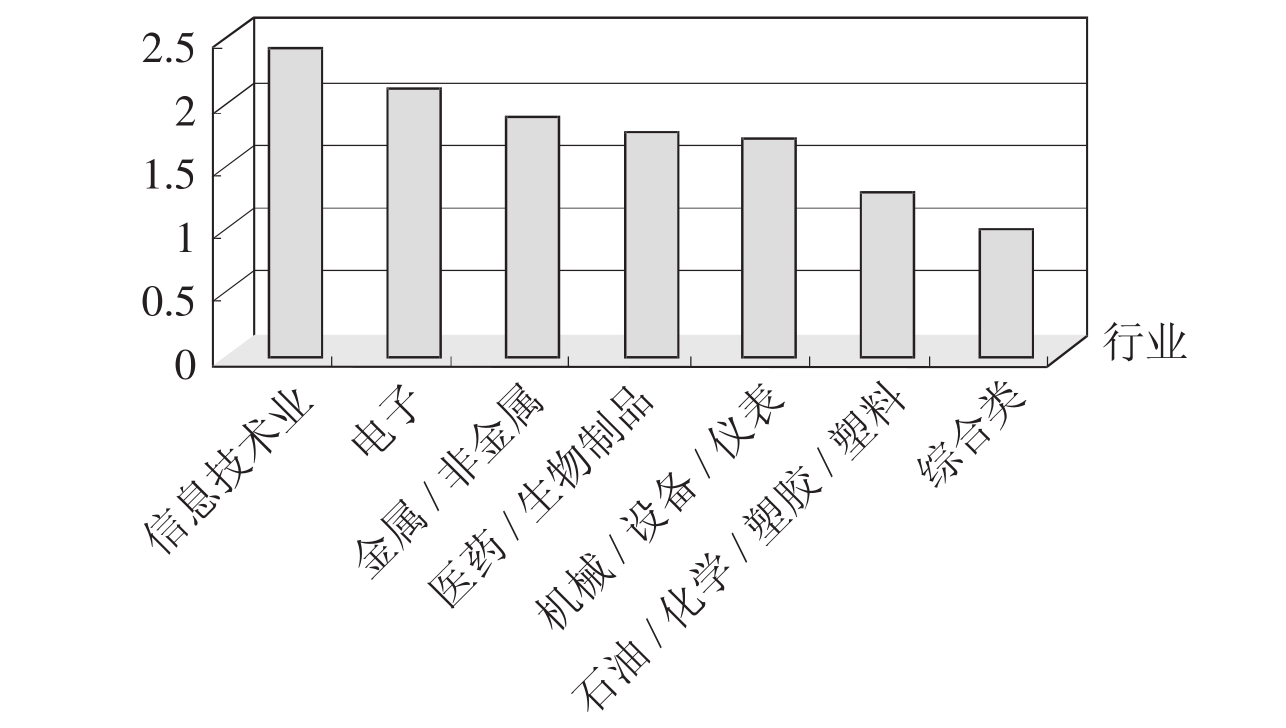

从2004年科技板块上市公司股票价格波动性行业分布情况来看(见图6-13),波动性最大的是信息技术行业,波动性指数为2.33;波动性最小的是综合类行业,波动性指数为0.89。电子行业、金属/非金属行业、机械/设备/仪表行业及医药/生物制品行业的股票价格波动性相差不大,指数均在1.5~2之间,石油/化学/塑胶/塑料行业的股票价格波动性也较低,波动性指数为1.20。

6.3.2 市盈率分析

股票的市盈率是指股票价格与每股收益之间的比率,即市盈率=股票价格/每股收益。针对所要研究的不同问题,股票价格可以是当日收盘价或收盘价的周平均、月平均,每股收益可以是最近一个年度的收益或几个年度收益的平均值,还可以是对当前年度收益的预测值。

图6-13 科技板块上市公司分行业股票价格波动性

在计算个股市盈率时,本报告采用的股票价格是个股在2004年度最后5个交易日收盘价的平均值,每股收益是公司2004年度报告中所披露的每股收益。由于企业的每股收益为负值(年度亏损)时,市盈率指标没有任何经济意义,因此,我们对负收益的股票进行了剔除。在计算年末平均市盈率时,本报告采用的股票价格是2004年度最后一个交易日的收盘价,每股收益是各公司2004年度报告中所披露的每股收益。年末平均市盈率的计算方法与上海证券交易所、深圳证券交易所公开披露的方法一致,即:

年末平均市盈率=Σ(收盘价×总股本)/Σ(每股收益×总股本)

通过计算我们发现,2004年科技板块上市公司年末平均市盈率为38.96,高于全部上市公司21.75(包括B股)的平均水平。[6]从对市盈率指标的理解来说,如果股票市盈率偏高,在公司业绩增长不出现大幅度变化的情况下,该公司的股票价格远离了公司的内在投资价值,投资风险因此增大。据此判断,科技板块的市场风险高于市场整体水平,这与我们通常认为的科技类上市公司具有较高的市盈率、存在一定的泡沫、市场风险较大等观点一致。

我们将上市公司的每股收益分为7个区间:(0,0.1)、(0.1,0.2)、(0.2,0.3)、(0.3,0.4)、(0.4,0.5)、(0.5,1)、(1,+∞),观察在不同的每股收益情况下市盈率的变化。通过分析我们发现(见图6-14),市盈率随着每股收益提高而下降,当每股收益从(0,0.1)提高到(0.1,0.2)区间时,市盈率下降的幅度最大。这表明,当每股收益很小的时候,每股收益一个细微的提升都会给市盈率带来巨大的变化,而每股收益的提升不会带来股票价格同比例的提高,股票价格的提高速率要低于每股收益的提高速率,市盈率的下降主要是由每股收益的提升引起的,股票价格对市盈率的影响相对要小。

图6-14 科技板块上市公司市盈率分布图

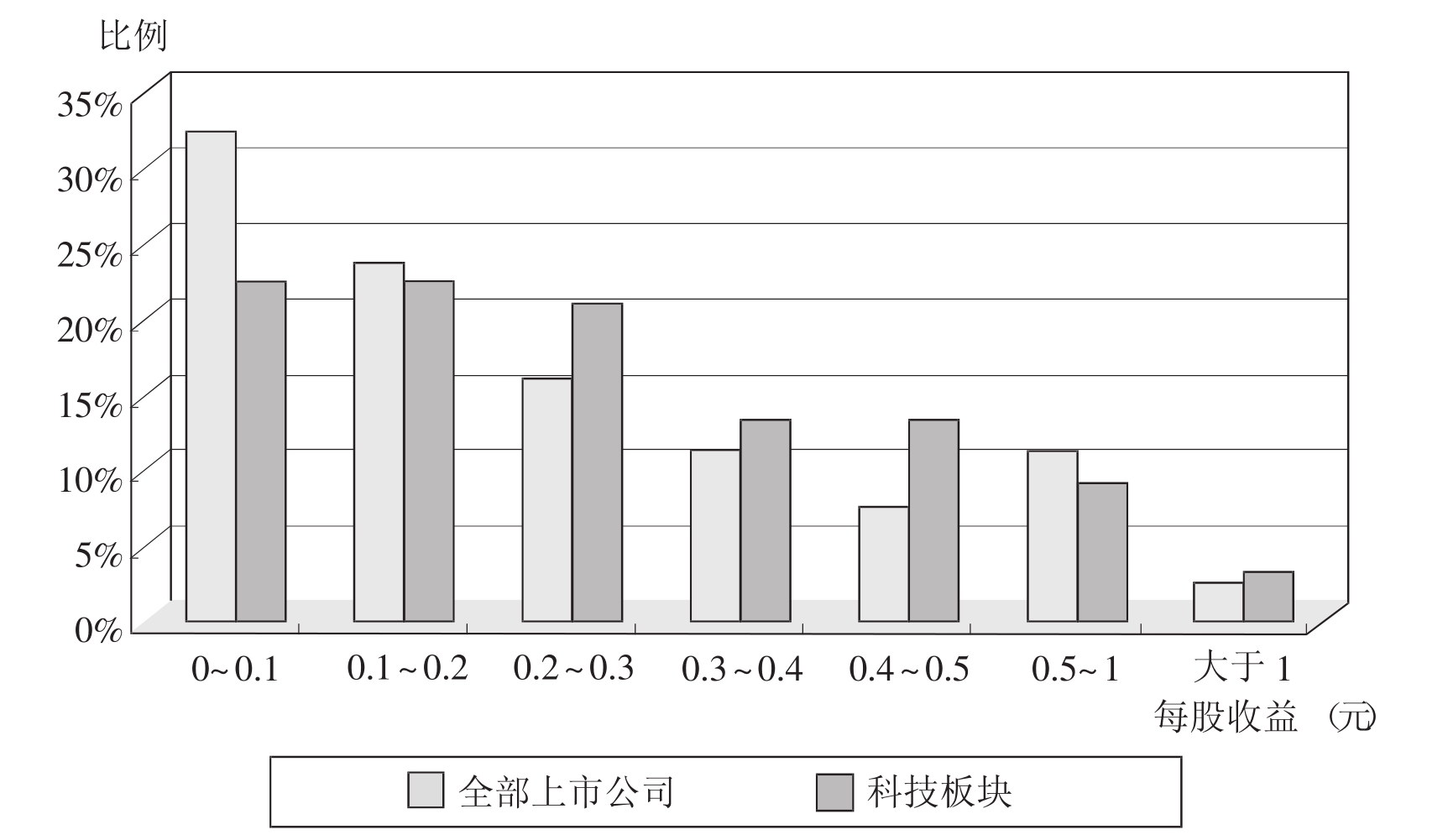

下面我们来考察上市公司在不同每股收益区间的分布情况(见图6-15)。在科技板块上市公司中,每股收益在(0,0.1)区间内的公司有26家,占科技板块的21.85%(剔除每股收益为负值的上市公司,如果不剔除,该比例为19.41%),这26家公司的平均每股收益为0.053元,平均市盈率为174.64。而全部上市公司中位于该每股收益区间的公司有371家,占全部上市公司的31.66%(同样剔除了每股收益为负值的上市公司,如果不剔除,该比例为27.54%),这371家公司的平均每股收益为0.045元,平均市盈率为192.82。从图6-15中我们还可以清楚地看到,全部上市公司中,每股收益在(0,0.1)和(0.1,0.2)区间的公司所占的比例明显高于科技板块,而每股收益在(0.2,0.3)、(0.3,0.4)和(0.4,0.5)区间内的公司所占的比例明显低于科技板块。

图6-15 上市公司每股收益分布图

由此我们认为,尽管科技板块上市公司的年末平均市盈率高于全部上市公司年末平均市盈率,但科技板块上市公司的每股收益情况优于全部上市公司。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。