第二节 1982-2008年中国国际收支失衡演进[7]

一、中国国际收支流量结构变化

(一)一级账户流量结构

随着中国改革开放进程的推进以及经济全球化的深入发展,中国国际收支流量规模和结构都发生了巨大变化。从国际收支流量规模来看,贷方流量和借方流量都出现了大幅增长,如表7-10所示,中国国际收支贷方总流量由1982年的290亿美元变化为2008年24958亿美元,增加了85倍,借方总量由1982年的250亿美元变化为2008年的20507亿美元,增加了81倍。从总量结构构成来看,由于我国对外开放主要集中在商品生产领域,而金融部门的开放度较低,经常账户贷方和借方流量规模一直大于资本和金融账户,1982-2008年经常账户贷方和借方流量占贷方和借方总流量比重平均值分别为71%和74%。在总量增长的同时,两个基本账户总量结构关系变动趋势表现出较大的波动性。就贷方流量而言,1982-1984年经常账户贷方流量占贷方总流量的比重平均值达到88%,而资本和金融账户所占比重较小。由于进口增加和外债规模的扩大,1985-1987年资本和金融账户贷方流量迅速增加,其占贷方总流量的比重平均值由1982-1984年的12%上升到38%。1988-1992年两个基本账户贷方流量占比保持稳定。1993-1996年资本和金融账户贷方流量又出现快速增长,经常账户贷方占比平均值下降到70%以下。1997-2002年中国出口规模的大幅增长,经常账户贷方流量占比平均值达到70%以上,并保持相对稳定。2003-2008年,随着中国资本市场开放度的提升,资本和金融账户贷方流量又出现快速上涨,这一时期经常账户贷方流量占比平均值下降到66%。

表7-10 1982-2008年中国国际收支经常账户、资本和金融账户流量变动

数据来源:根据国家外汇管理局相关年度《国际收支平衡表》整理得出。

(二)中国国际收支次级账户流量结构

1.经常账户次级账户

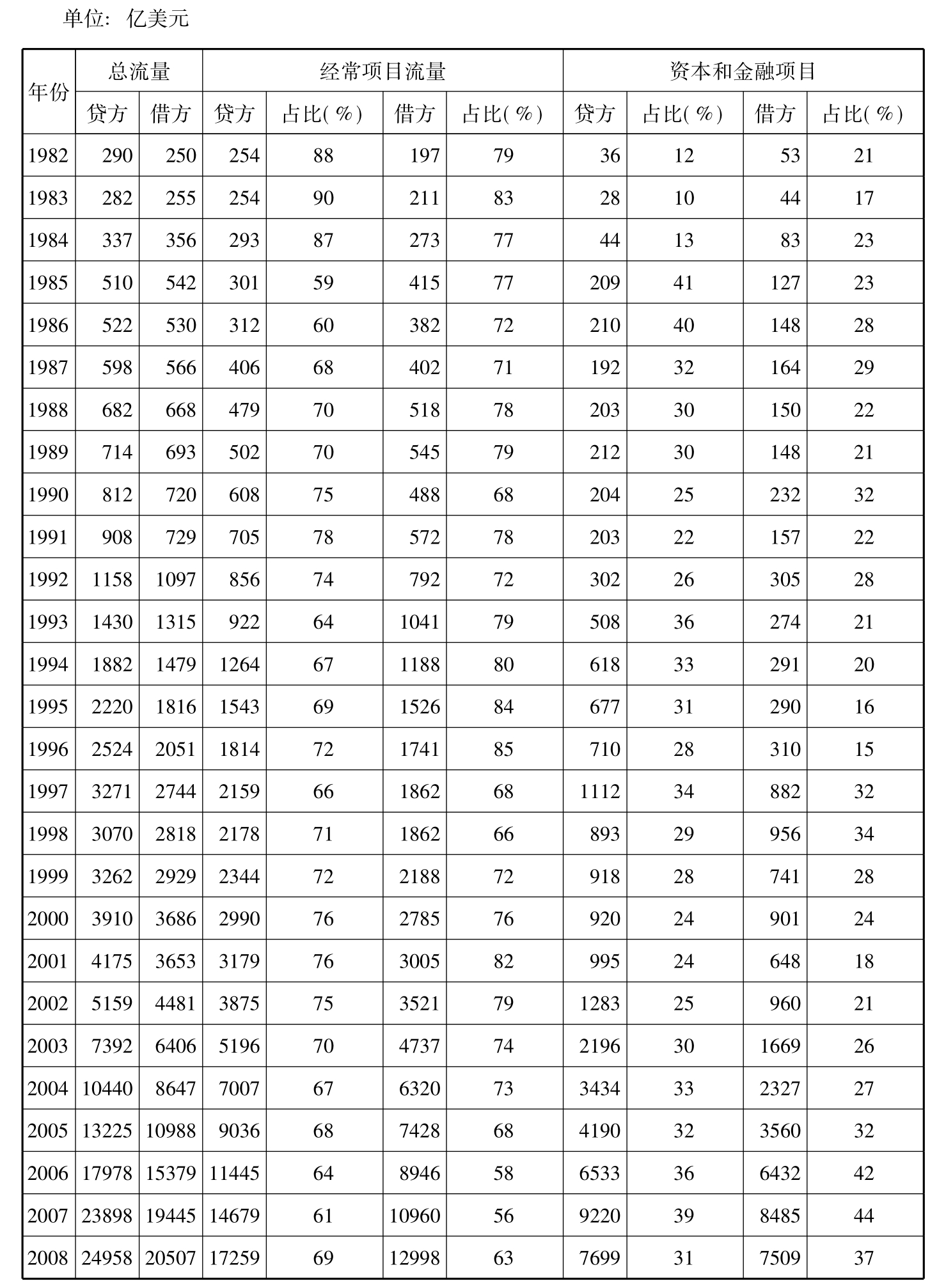

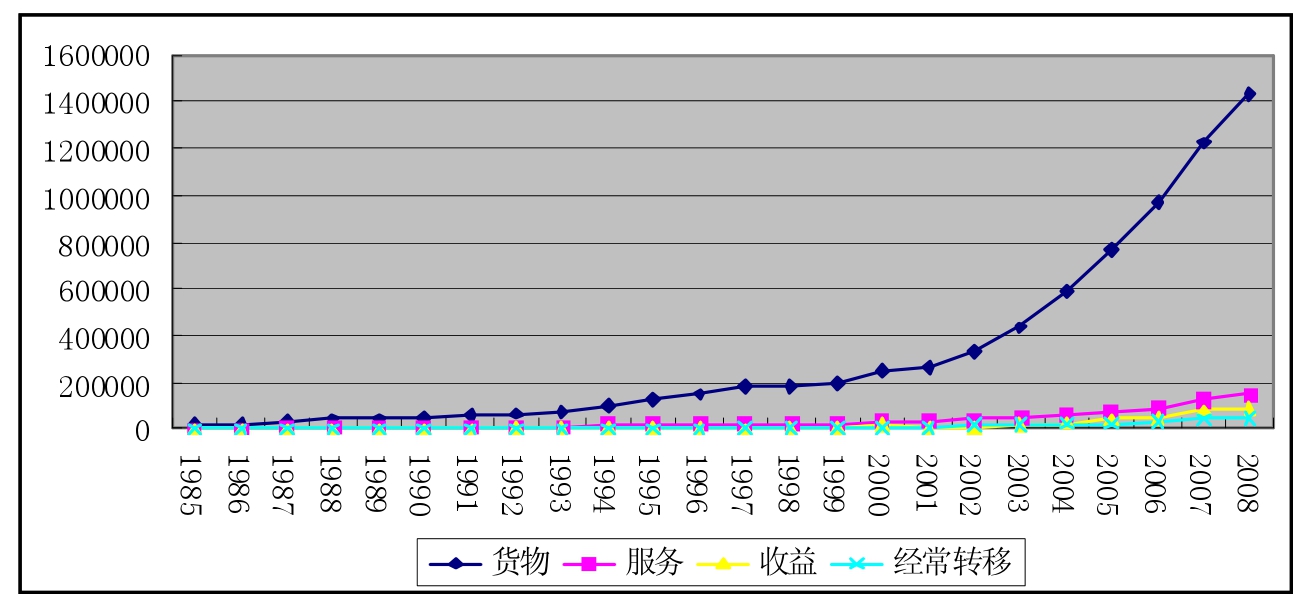

从流量增长变化趋势来看,如图7-3、7-4所示,经常账户下的各次级账户的贷方流量和借方流量总体上都呈现出上升趋势。货物、服务、收益和经常转移的贷方流量从1985年的25108、3145、1387、438百万美元增加到2008年的1434601、147112、91615、52565百万美元,分别增长了56、46、43、119倍;货物、服务、收益和经常转移的借方流量从1985年的38231、2523、546、195百万美元增加到2008年的1073919、158924、60177、6766百万美元,分别增长了28、62、109、34倍。其中,货物和经常转移贷方流量增长幅度大于借方流量,服务和收益账户贷方流量增长幅度小于借方,说明货物和经常转移账户的资金流入状况明显强于服务和收益账户。从流量构成变化来看,如图7-5、7-6所示,货物账户流量占比变化较为稳定,其中,货物账户贷方流量占比一直保持在80%以上,除1995-2001年平均占比在77%以外,其他年份借方账户流量都在80%以上,可见货物账户流量是经常账户流量的主体。1998年之前,服务账户贷方流量占比基本稳定,随后出现了逐年下滑的趋势,反映出我国服务出口的疲弱状态。收益账户流量变动波动性较大,1992-1998年我国利用外资方式发生转变,外商直接投资的大量增加使得收益账户借方流量占比出现了明显的上升趋势,1998年之后趋于稳定。

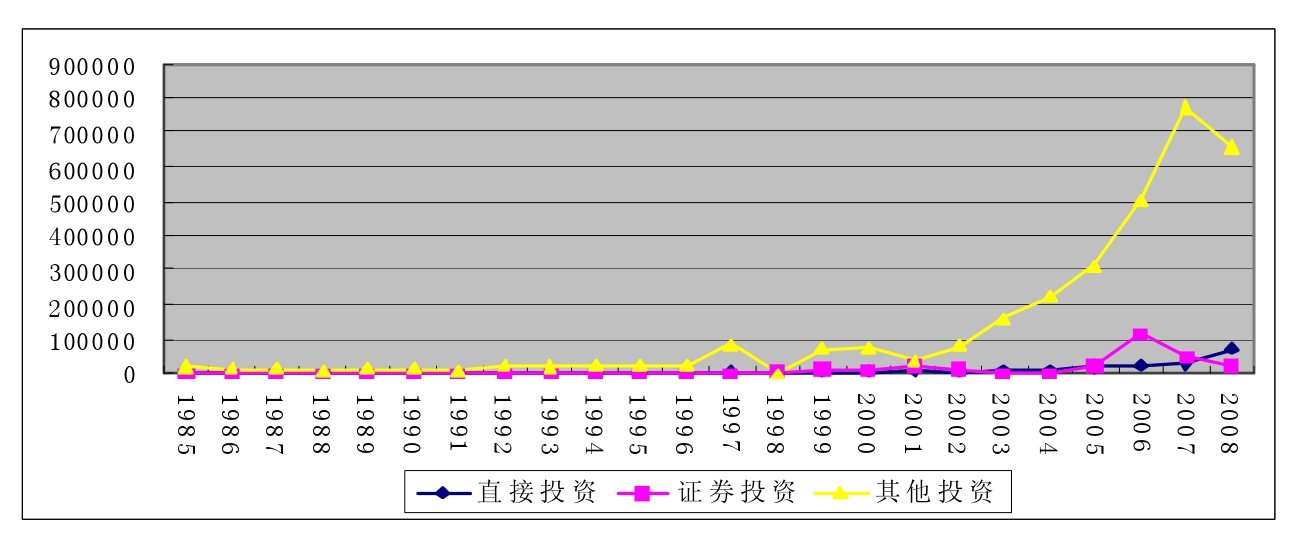

2.资本和金融账户次级账户

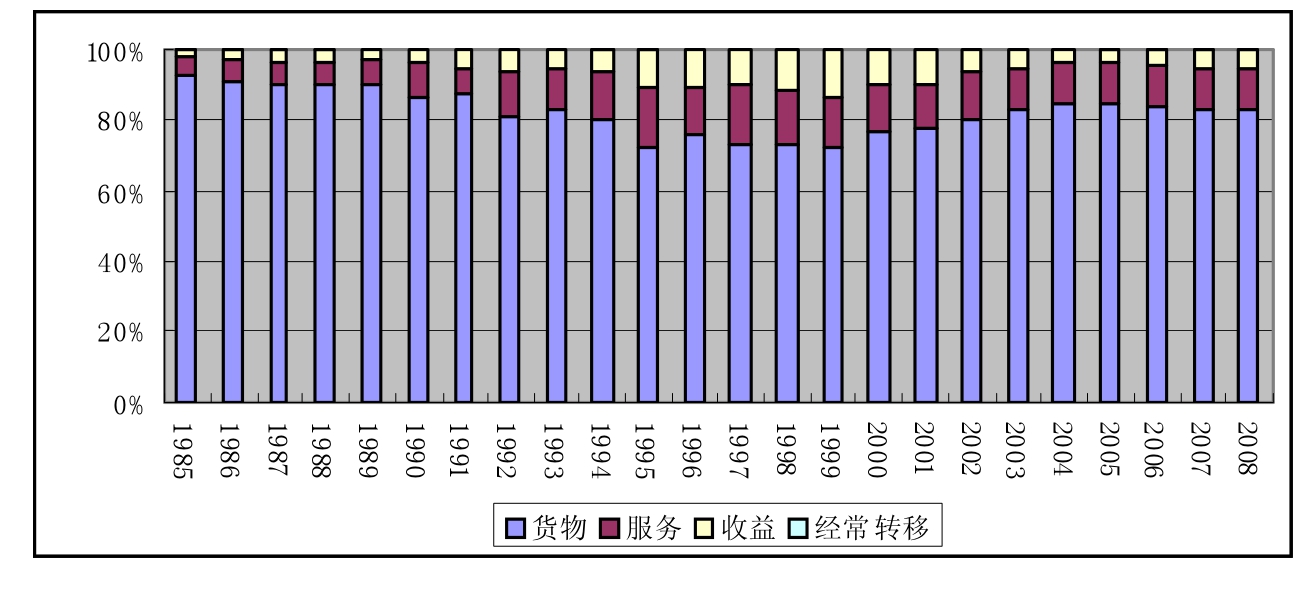

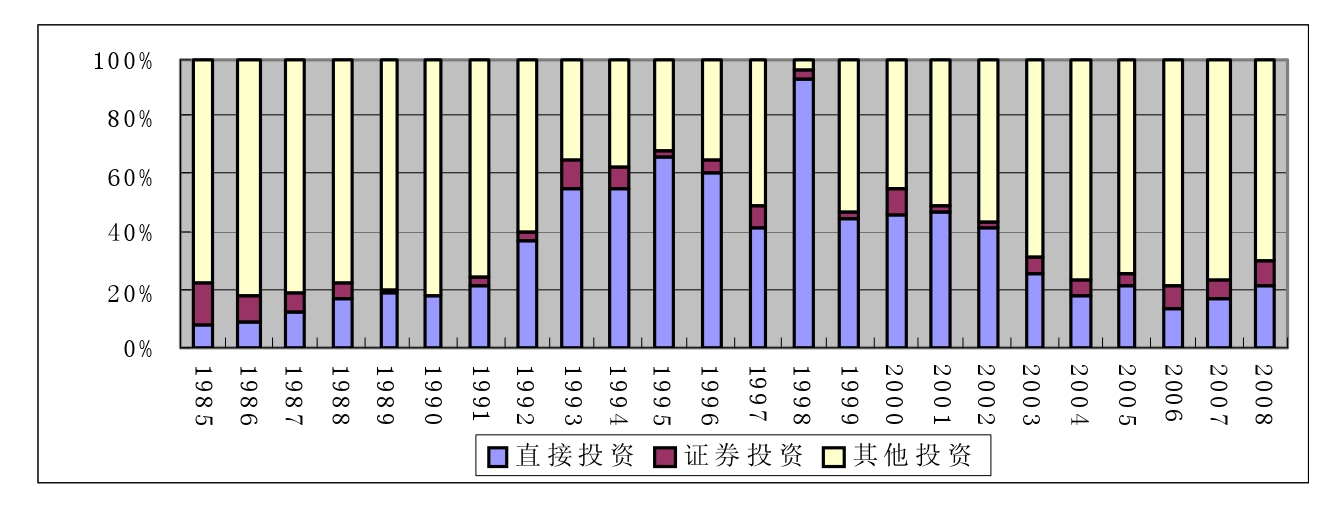

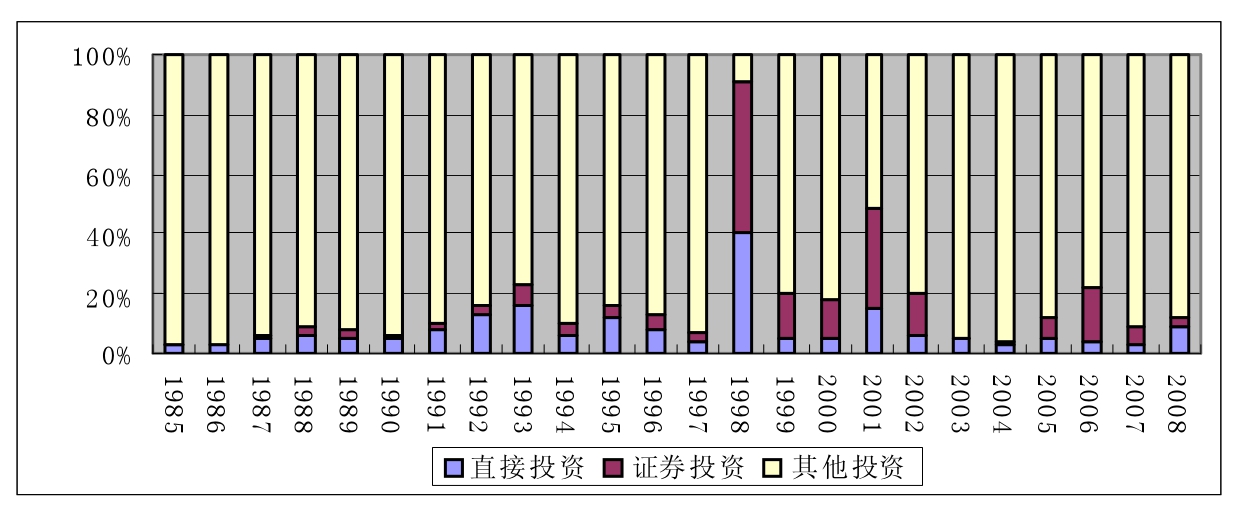

从流量增长变化趋势来看,资本和金融项目下各次级账户流量结构变化表现各异。直接投资账户贷方流量增长趋势要强于借方,如图7-7、7-8所示,1993年之前,外国对我国直接投资和我国对外国直接投资的活跃程度都比较低,从1993后外国对我国直接投资增长的速度加快,而我国对外直接投资则发展迟缓。2008年外国对我国直接投资额达到163054百万美元,是同期我国对外直接投资额68734百万美元的2.37倍。证券投资账户贷方流量增长趋势较为稳定,而借方流量增长趋势则表现出较大的波动性。2003年,QFII登陆中国证券市场,由于其开放程度受到政府控制,增长保持了平稳态势,所以证券投资账户贷方流量也表现为稳定攀升的态势。我国对外证券投资步伐发展缓慢,但在2005和2006年国内商业银行进行股份制改革和境外上市,可运用外汇资金增加,对外证券投资大幅度增加导致证券投资账户借方流量迅速增长,之后又出现了迅速回落的走势。由于1997年后贸易信贷的增长,其他投资账户贷方和借方流量快速增长。从流量构成变化来看,如图7-9、7-10所示,在贷方流量构成中直接投资和其他投资占据绝大比例,而证券投资所占比重较小,反映出我国在利用外资上以外商直接投资和外债为主,而通过证券市场利用外资的规模还很小。在借方流量构成中,由于我国对外直接投资和证券投资发展不足,大部分年份里两个账户流量占比都比较小,只是在各别年份受政策和特殊国际经济环境的影响出现了较大波动。

图7-3 1985-2008年中国国际收支结构经常项目次级账户贷方流量变化

单位:百万美元

数据来源:根据国家外汇管理局相关年度《国际收支平衡表》整理得出。

图7-4 1985-2008年中国国际收支经常项目次级账户借方流量变化

单位:百万美元

数据来源:根据国家外汇管理局相关年度《国际收支平衡表》整理得出。

图7-5 1985-2008年中国国际收支经常项目次级账户贷方流量占比变化

单位:%

数据来源:根据国家外汇管理局相关年度《国际收支平衡表》整理得出。

图7-6 1985-2008年中国国际收支经常项目次级账户借方流量占比变化

单位:%

数据来源:根据国家外汇管理局相关年度《国际收支平衡表》整理得出。

图7-7 1985-2008年中国国际收支资本和金融项目次级账户贷方流量变化

单位:百万美元

数据来源:根据相关年份国家外汇管理局国际收支平衡表整理得出。

图7-8 1985-2008年中国国际收支资本和金融项目次级账户借方流量变化

单位:百万美元

数据来源:根据相关年份国家外汇管理局国际收支平衡表整理得出。

二、中国国际收支差额结构变化解析

(一)中国国际收支一级账户差额结构

改革开放以来,中国国际收支结构发生了明显改变,并形成了经常项目与资本和金融项目“双顺差”格局。如表7-11所示,我国国际收支差额结构变化可分为三个阶段: 1982-1993年为第一阶段,这一阶段国际收支差额结构变化主要表现为顺差和逆差交替出现,其中1985年、1986年、1989年、1992年为逆差,其余年份都为顺差,此阶段顺差累计达到42983百万美元。1994-2002年为第二阶段,随着外汇管理体制改革的推进,我国形成了相对稳定人民币汇率体系,这极大地促进了对外贸易和外商直接投资。我国国际收支“双顺差”结构开始出现,并有逐年扩大的趋势,此阶段累计顺差283979百万美元,是第一阶段的6.61倍。2003-2008年为第三阶段,随着全球国际产业向中国转移以及中国加入世界贸易组织,外商直接投资和出口快速增长,进一步加剧国际收支“双顺差”的扩大。2008年,尽管受到全球金融危机的影响,经常项目顺差仍达到了426107百万美元,是2002年的12.02倍。尽管资本和金融项目差额波动变化幅度较大,但2008年顺差也到达18965百万美元。第三阶段累计顺差1658185百万美元,是第一阶段的38.58倍、第二阶段的4.14倍。我国国际收支“双顺差”持续扩大的直接结果就是外汇储备的快速增长。从储备资产账户差额来源来看,1994-2008年我国经常项目、资本和金融项目累计顺差合计2021144百万美元,其中被误差与遗漏账户消化掉4%,其余96%全部转入储备资产账户。

图7-9 1985-2008年中国国际收支资本和金融项目次级账户贷方流量占比变化

单位:%

数据来源:根据相关年份国家外汇管理局国际收支平衡表整理得出。

图7-10 1985-2008年中国国际收支资本和金融项目次级账户借方流量占比变化

单位:%

数据来源:根据相关年份国家外汇管理局国际收支平衡表整理得出。

表7-10 1982-2008年中国国际收支一级账户差额变化

资料来源:根据相关年份国家外汇管理局国际收支平衡表整理得出。

(二)中国国际收支次级账户差额结构

1.经常项目次级账户

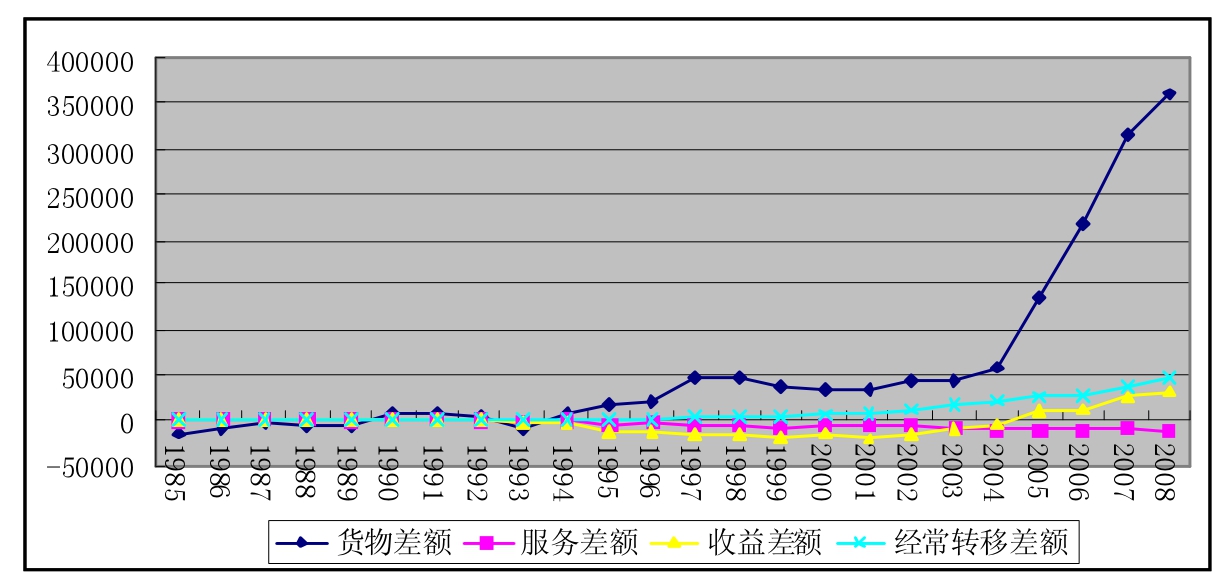

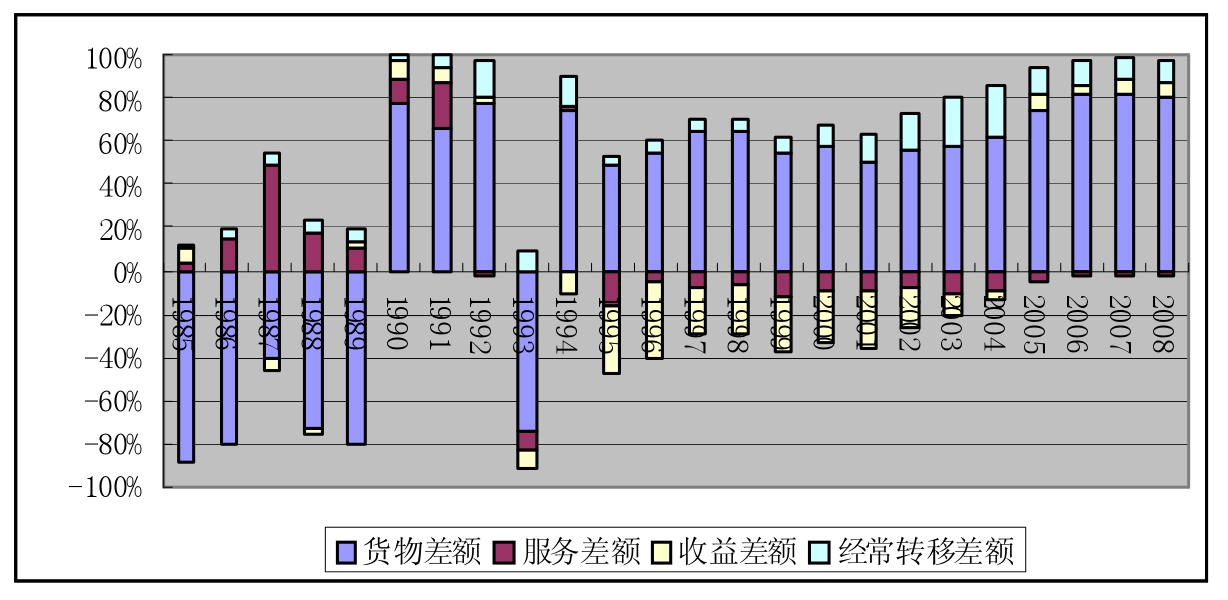

从增长变化趋势来看,如图7-11所示,经常项目下的各次级账户差额增长趋势表现出较大的差异性。货物差额由最初的逆差转变顺差并形成了迅速增长的趋势。1985-1993年货物差额表现为逆差状况,累计逆差22422百万美元。1994-1997年贸易顺差迅速攀升,累计顺差91096百万美元。1998-2002年顺差水平较为平稳,累计顺差195477百万美元。2003-2008年出现了大幅的上涨趋势,累计顺差1131633百万美元,2008年贸易顺差为360682百万美元,是1994年7290百万美元的49.48倍。1985-1993年货物差额表现为顺差状况,累计顺差9406百万美元。服务差额在1994年之前还保持顺差的趋势,但1994年后服务差额全部为逆差且呈现出逐年扩大的趋势,累计逆差100764百万美元。2008年服务逆差为11812百万美元,是1994年的-176.3倍。收益差额的增长变化表现出较大的波动性。1985-1992年以顺差为主,累计顺差2814百万美元。1993-2004年全部为逆差,累计逆差137215百万美元。2005-2008年全部为顺差,累计顺差79516百万美元。1985-2008年经常转移差额全部为顺差并呈现出稳步攀升的走势,2008年经常转移账户顺差为45799百万美元,是1985年的188.47倍。从差额构成变化来看,如图7-12所示,货物差额一直占有绝大比例,经常项目下的其他次级账户所占比例较小,反映出经常项目差额主要来源于货物账户差额的事实。

图7-11 1985-2008年中国国际收支经常项目次级账户差额增长趋势

单位:百万美元

数据来源:根据相关年份国家外汇管理局国际收支平衡表整理得出。

图7-12 1985-2008年中国国际收支经常项目次级账户差额占比变化

数据来源:根据相关年份国家外汇管理局国际收支平衡表整理得出。

2.资本和金融账户次级账户

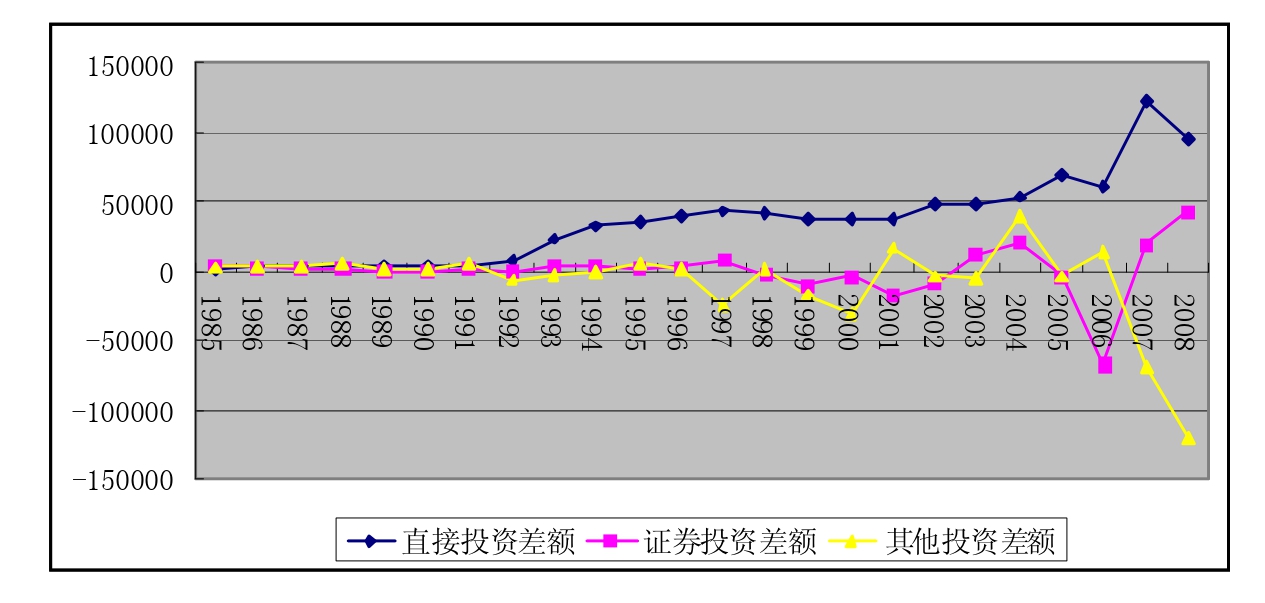

从增长变化趋势来看,如图7-13所示,1991年之前资本和金融账户下各次级账户表现较为平淡,1991年后各个账户表现开始活跃。直接投资账户差额一直为顺差且顺差规模在不断扩大,1992-1997年增长趋势显著,累计顺差175646百万美元,1998-2003年增长趋势较为平稳,累计顺差246954百万美元,2004-2008年又出现了快速增长的趋势,累计顺差396956百万美元。2008年,直接投资顺差达到94320百万美元,是1991年3453百万美元的27.32倍。证券投资和其他投资账户差额变动表现出较大的波动性,1985-1997年间,证券投资账户差额除1989年、1990年和1992年有少量逆差外全部为顺差。1998-2002年,随着我国可利用的外汇资金增多,对外证券投资开始增加,证券投资账户差额出现逆差,累计逆差48705百万美元。2003-2008年在我国证券市场对外开放加速以及人民币升值的预期下,证券投资差额的顺差和逆差交替出现,累计顺差19958百万美元。1985-1996年,其他投资差额变动浮动较小,1997年后随着我国对外贸易的快速发展,外汇资金来源与运用的规模不断膨胀,其他投资账户差额呈现出较大幅度的波动。从差额构成变化来看,如图7-14所示,直接投资账户差额一直占有绝大比例,资本和金融账户的其他次级账户所占比例较小,这反映出直接投资账户差额是资本和金融账户差额的最主要来源。

图7-13 1985-2008年中国国际收支资本和金融账户次级账户差额增长趋势

单位:百万美元

数据来源:根据相关年份国家外汇管理局国际收支平衡表整理得出。

图7-14 1985-2008年中国国际收支资本和金融账户次级账户差额占比变化

单位:%

数据来源:根据相关年份国家外汇管理局国际收支平衡表整理得出。

三、中国国际收支失衡主要特征

(一)国际收支总体结构“双顺差”特征显著

经常账户与资本和金融账户“双顺差”是中国国际收支失衡的最显著特征。1994年汇率并轨以来,我国国际收支经常账户全部记录都为顺差,资本与金融账户除1998年出现了数额不大的逆差之外全部为顺差,我国国际收支结构出现了经常账户与资本和金融账户顺差同时存在的结构特征。从经济理论和国际经验事实来看,一个发展中的大国十多年基本保持“双顺差”的格局是一个非常特殊的现象。根据Samuelson(1991)总结国际收支变化的规律,发展中国家一般处于债务国阶段,它们在贸易和货物或者经常账户上的逆差通过资本和金融账户的顺差来弥补。在国际经验的实证研究中,Hussain(1999)对29个非洲国家20世纪70年代初至90年代末的经验数据进行试验,结果显示所选取样本中大多数非洲国家的动态哈罗德贸易乘数偏小,主要原因是它们过多地依赖出口低收入弹性的初级品,而进口高收入弹性的工业制成品,这就导致贸易赤字不断扩大只有依靠持续的资本流入来弥补贸易赤字。[8]卢锋(2006)选择了50个贸易量最大的国家和经济体,通过统计它们上世纪70年代以来发生双顺差和显著双顺差的频率来观察中国双顺差的特殊性,结果显示中国这样的大国出现显著双顺差极为罕见,连续多年保持显著双顺差更是绝无仅有。[9]

(二)经常账户顺差占GDP比重大幅偏离正常水平

1982-2008年中国国际收支经常账户基本为顺差并呈现出逐步扩大的趋势,2004年之前,经常账户差额占GDP的比重一直没有超过IMF所认定的5%的安全线,但2005年以后,该比重开始大幅度增加,到2007达到了11%,尽管受到全球金融危机的影响,2008年该比重有所降低,但仍然达到了9.8%。从趋势变化来看,短期内中国经常账户顺差不会逆转,较长时间内保持大规模经常账户顺差已经对中国国民经济的正常运行和经济安全产生了不利影响。首先,持续大规模经常账户顺差恶化了我国经济发展的国际环境。由于我国经常账户的顺差主要源于货物账户,近年来货物贸易的超速增长引发了中国的贸易伙伴国不满,并导致针对中国的贸易保护升级,使得中国面临较为严峻的国际经济环境。其次,持续大规模的经常账户顺差弱化了货币政策的自主性。由于经常账户顺差的增长直接导致外汇储备的增加,在我国现行的外汇管理体制下,外汇占款使得基础货币供应大幅增长。2005年以来,我国中央银行基础货币的投放几乎全部依赖于对冲外汇占款,利率调控手段几乎失灵,货币政策的自主性被严重弱化。同时,长期大规模的经常账户顺差导致人民币升值预期,国际热钱通过各种渠道涌入加剧了我国金融风险。最后,持续大规模经常项目顺差导致国民经济对外部经济的严重依赖。经常项目顺差不断增长的过程中,我国经济对外部的依赖程度日益加强,对外贸易依存度和出口依存度由1982年的14.4%和7.7%上升到2007年的64.8%和36.3%。世界发达国家经验表明,经济增长的主要动力应该来自于内部需求,过度依赖外部需求会增加国民经济的脆弱性。2008年全球金融危机爆发使得我国外部经济环境恶化,对外贸易出现了明显下降,整个国民经济遭遇了改革开放以来前所未有的挑战,经济增长出现放缓趋势。

(三)经常账户与资本和金融账户的内部结构失衡

中国国际收支结构失衡不仅表现为总体结构上经常账户与资本和金融账户的“双顺差”,而且二者的内部结构也存在失衡状况,突出表现为各次级账户间比例关系失调和次级账户内部结构的不尽合理。从经常账户来看,一方面,各次级账户间比例关系失调,货物账户流量规模偏大,而服务和收益账户流量规模较小。货物贸易顺差是经常项目的最主要来源,而服务和收益账户则多数年份为逆差,并且逆差规模不足以改变经常账户的总体顺差。尤其是2002年以来,随着中国货物出口大幅增长,货物贸易顺差也出现了快速上升,并导致经常账户顺差规模的膨胀。与货物贸易的兴旺发展截然不同,中国的服务贸易发展缓慢,在国际收支上表现为服务账户从1995年以来一直处于逆差状况。货物账户的超常顺差发展与服务账户的多年逆差反映出由于第三产业发展严重不足而导致中国产业结构失衡的事实。2004年之前,由于我国对外直接投资发展滞后,收益账户一直保持小幅逆差。2005-2008年,随着中国对外经济“走出去”的战略得以推进,对外直接投资出现增长并产生一定投资收益,同时,受人民币升值预期影响,外商直接投资收益汇出大量减少,收益账户开始转变为顺差,但顺差规模较小。另一方面,各次级账户内部存在失衡结构,最为显著的就是货物贸易方式结构的失衡。长期以来,加工贸易占据我国货物贸易的主体,货物账户顺差主要来源于加工贸易。根据中国海关统计,2008年,加工贸易顺差达到2967亿美元,而一般贸易顺差为899亿美元,后者仅为前者的30.1%。我国的加工贸易集中在全球国际分工产业链低端,这一环节的价值增值最低,主要依赖于廉价的劳动力投入,获取的报酬水平极其有限。加工贸易的过度发展不仅不利于产业结构的升级,而且还对资源、环境产生破坏。从资本和金融账户来看,一方面,各次级账户间比例关系波动较大。我国利用外资的方式以吸收外商直接投资为主,在积极的引资政策下,外商直接投资的流入一直较为稳定。1997-2008年直接投资账户全部为顺差。1998年以来,随着人民币升值预期加剧以及我国资本市场对外开放程度扩大,证券投资和其他投资开始活跃,短期外债比例迅速上升,到2007年,我国短期外债占外债余额比例达到58.9%,远远超过了25%的国际警戒线。短期资本进出频率的加快不仅加剧中国外债风险而且导致证券投资和其他投资账户差额的大幅波动,进而使得金融账户下各次级账户间的比例关系出现不稳定。另一方面,各次级账户内部存在失衡结构,最为显著的是直接投资账户,1997年以来,直接投资流入量一直呈现上升趋势,并居于各发展中国家首位,而间接投资则维持在较低水平,二者差距不断扩大。外商直接投资对中国经济增长起到了积极的推动作用,但也存在诸多负面影响,特别是外资主要流向于出口导向的加工制造业,进一步扩大了出口规模和经常账户顺差,加剧了我国国际收支失衡状况。

(四)外汇储备币种结构和投资结构失衡

1994年汇率并轨以来,我国外汇储备规模呈现出快速增长的趋势。我国外汇储备主要来源于经常账户、资本和金融账户累计的顺差,尤其是中国入世以后,随着国际收支“双顺差”结构的强化,外汇储备余额激增,并成为世界上外汇储备第一的国家,到2008年,外汇储备余额到达19460亿美元,是1994年516亿美元的37.71倍。巨额的外汇储备是一把“双刃剑”,一方面支持了中国出口导向型的经济增长,同时也隐藏了结构性风险。这种结构性风险主要来源于失衡的外汇储备币种结构和投资结构。从外汇储备币种结构来看,美元资产成为我国外汇储备的主体。据2008年年底发布的数据,在我国外汇储备中美元资产占70%左右,欧元和日元分别占20%和10%。[10]美元币值的稳定性直接影响着我国外汇储备资产价值,因此,我国的巨额外汇储备隐藏着由美元贬值而遭受损失的汇率风险。近年来,全球经济失衡调整加强了美元贬值预期,形成了对中国单一外汇储备币种结构前所未有的挑战。从外汇储备投资结构来看,我国外汇储备管理水平低下、投资渠道相对单一。近年来,我国也在不断努力尝试改革外汇储备的管理机制,提升外汇储备的收益水平。2007年9月中国投资公司的成立标志着中国主权财富基金的正式启航,其宗旨是以主动性投资拓展外汇运用渠道和方式,提高国家外汇资产经营收益。但从实际操作来看,效果并不尽人意。购买收益率较低的美国国债仍然是我国巨额外汇储备最重要的投资出口。据美国国家经济统计局公布的数据显示,2008年年底,我国持有美国国债7274亿美元,是美国在全世界最大国债债权国。华民(2006)指出,“所有拥有大量美元储备的贸易顺差国几乎都已经成为美国的货币‘人质’”,[11]中国通过出口廉价劳动密集型商品所形成的巨额外汇储备为美国提供低成本的金融资本,有效支撑了美国股市、房地产业,以及由此而形成的过度消费,由此可见,大量沉淀为美国国债的外汇储备实际是对美国经济的补贴。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。