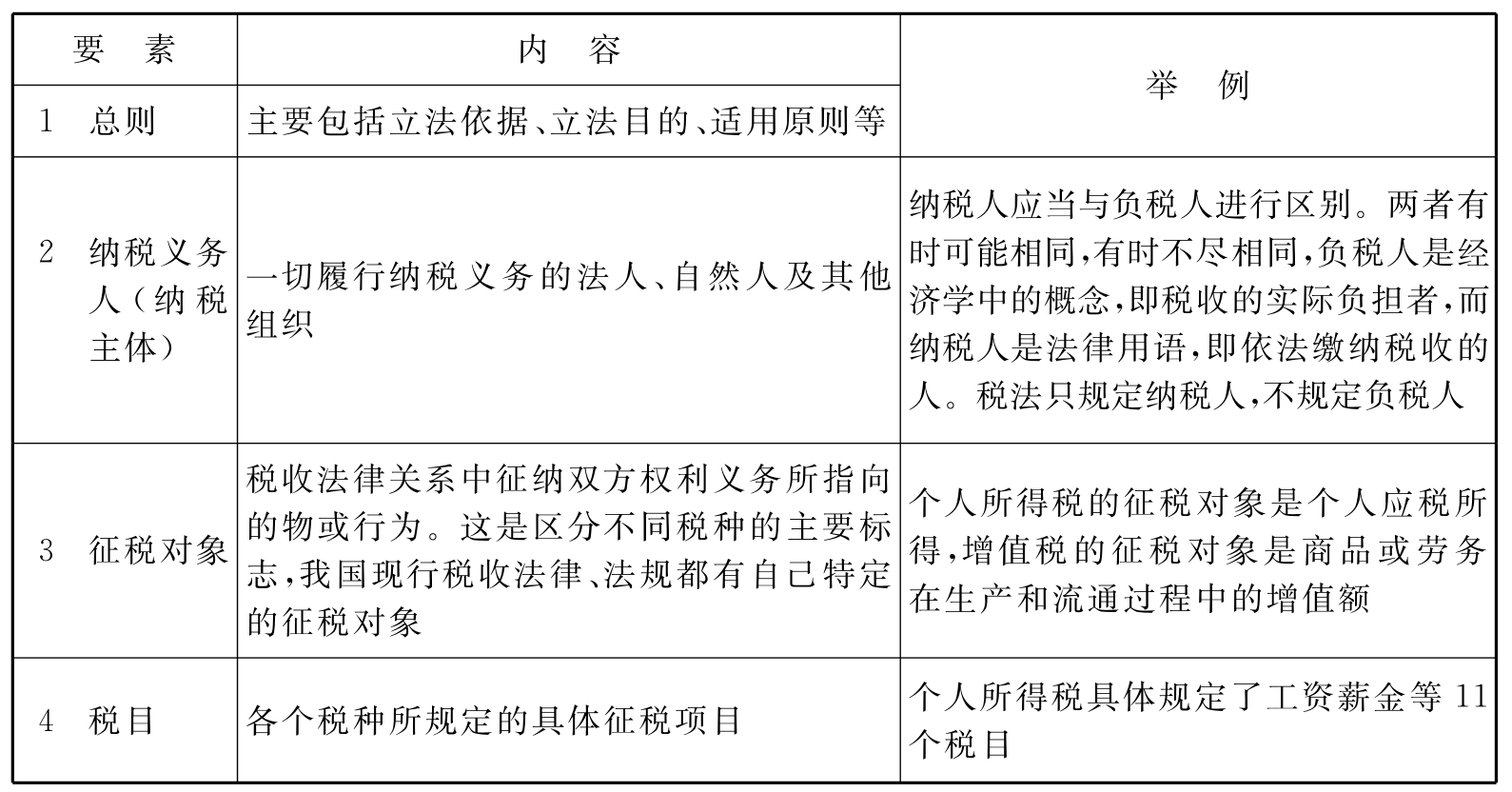

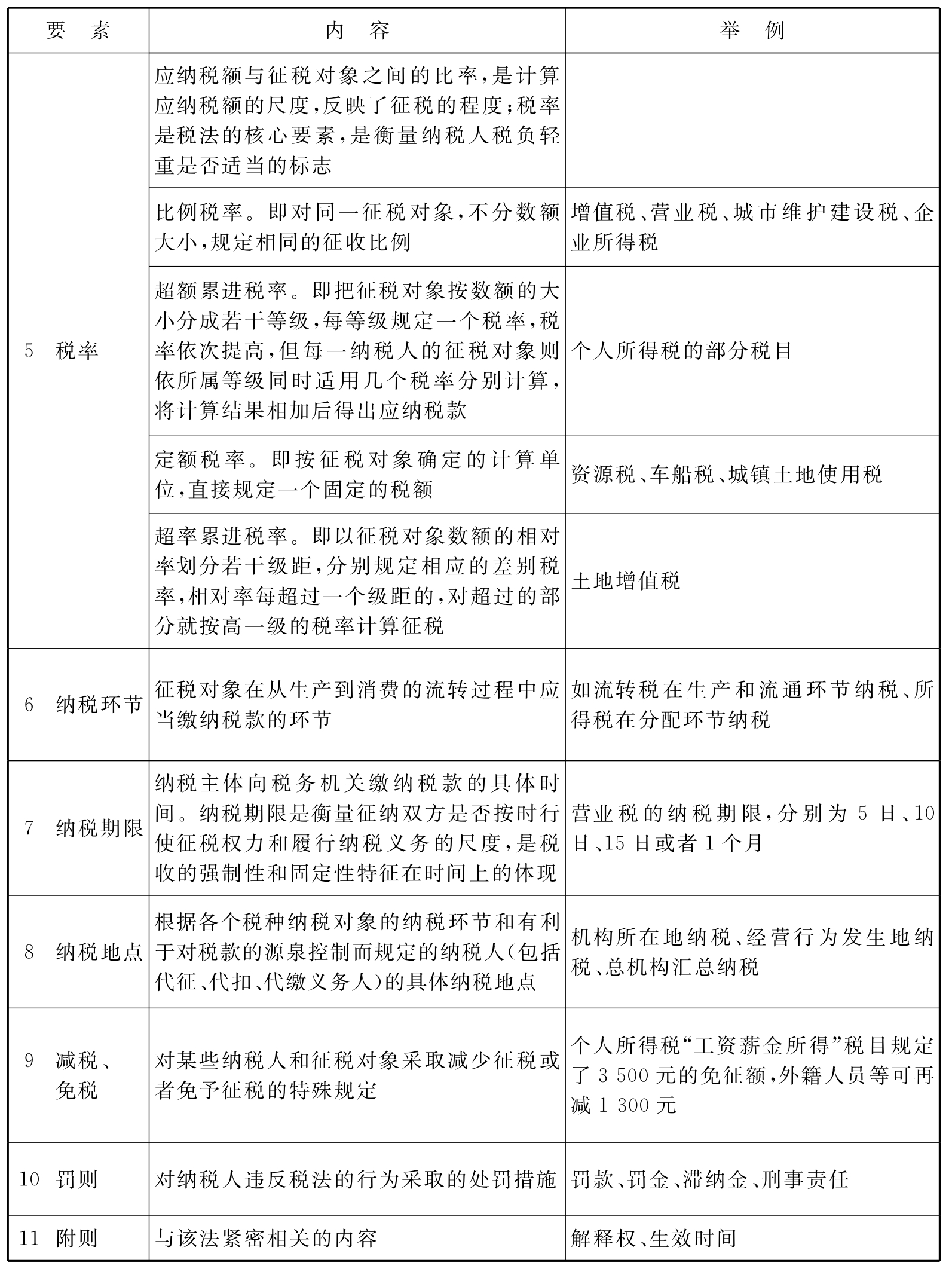

第二节 税法要素

税法的构成要素一般包括总则、纳税义务人、征税对象、税目、税率、纳税环节、纳税期限、纳税地点、减税免税、罚则、附则等项目,如表1-1所示。

表1-1 税法构成要素一览表

续 表

【例1-2】 比例税率是指( )。

A.对不同征税对象或不同税目,不论数额大小只规定一个比例的税率,税额与课税对象成正比关系

B.对同一征税对象或同一税目,不论数额大小只规定一个比例的税率,税额与课税对象成反比关系

C.对同一征税对象或同一税目,不论数额大小只规定一个比例的税率,税额与课税对象成正比关系

D.对同一征税对象或同一税目,不论数额大小只规定一个比例的税率,税额与课税对象成反比关系

【答案】 C

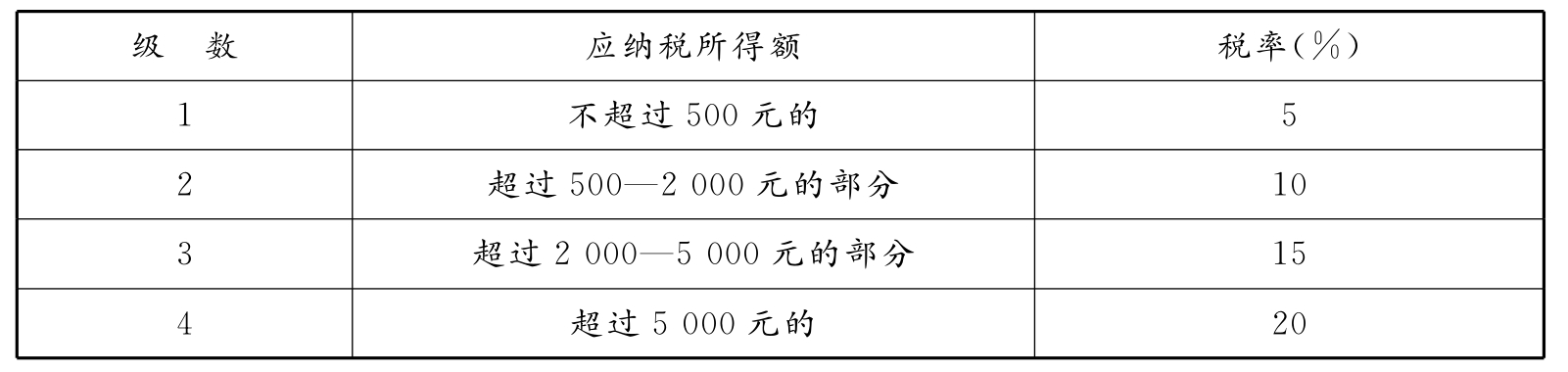

【例1-3】 比较全额累进税率和超额累进税率,税率表如表1-2所示:

表1-2 税率表

某纳税人应纳税所得额为3 000元。则按照上面税率表所示计算。

①全额累进税率:全额累进税率计算的应纳税额=3 000×15%=450(元)。

②超额累进税率:超额累进税率计算的应纳税额=500×5%+(2 000-500)×10%+(3 000-2 000)×15%=325(元)。

速算扣除数=全额累进税额-超额累进税额。

依上例:速算扣除数=450-325=125(元)。

则超额累进税率下的应纳税额=应纳税所得额×适用税率-速算扣除数=3 000×15%-125=325(元)。

【例1-4】 下列各项中,表述正确的是( )。

A.税目是区分不同税种的主要标志

B.税率是衡量税负轻重的重要标志

C.纳税人就是履行纳税义务的法人和自然人

D.征税对象就是税收法律关系中征纳双方权利义务所指的物品

【答案】 B

【解析】 税目是征税对象的具体化,征税对象是区分不同税种的主要标志;纳税人就是履行纳税义务的法人、自然人及其他组织;征税对象就是税收法律关系中征纳双方权利义务所指向的物或行为。

【例1-5】 下列税种中,使用定额税率的有( )。

A.土地使用税 B.土地增值税

【答案】 ACD

【解析】 选项B适用超率累进税率。

免责声明:以上内容源自网络,版权归原作者所有,如有侵犯您的原创版权请告知,我们将尽快删除相关内容。